Eerste kwartaal 2026

Het eerste kwartaal van het jaar 2026 is voorbij gevlogen. Met sneeuw en ijzel, met een nieuw kabinet waar ik ook alweer ernstige twijfels over heb, met bullebakken in de wereldpolitiek, met oorlog in het Midden-Oosten, en met uiteindelijk een voorjaar dat ook weer gewoon begonnen is.

Medio januari verscheen het jaarlijkse Global Risk Report van het World Economic Forum, door sommigen nog steeds beschouwd als de thuisbasis van de buitenaardse hagedissen die de wereld zouden regeren… Het straalde een grote somberheid uit. Rond diezelfde tijd benoemde The Economist somberheid als het belangrijkste economische probleem (paywall) op onze wereld. En somber ben ik ook wel. Het is toch wel beangstigend dat wij voor de rust, orde en vrede op deze planeet in grote mate afhankelijk zijn van een totaal onvoorspelbare president van de Verenigde Staten. We staan erbij en kijken ernaar. En oproepen om energie te besparen is betutteling, dat we het even weten.

Maar goed. Voorlopig draait de wereld nog steeds gewoon z’n rondjes om die ster die wij ‘zon’ noemen. Voor de 39e keer kijk ik terug op een kwartaal. Bijna tien jaar persoonlijke financiële historie. Wat deden de gebeurtenissen in deze wereld én mijn eigen persoonlijke keuzes dit kwartaal met mijn financiën? Kijk mee!

Aandelenmarkten

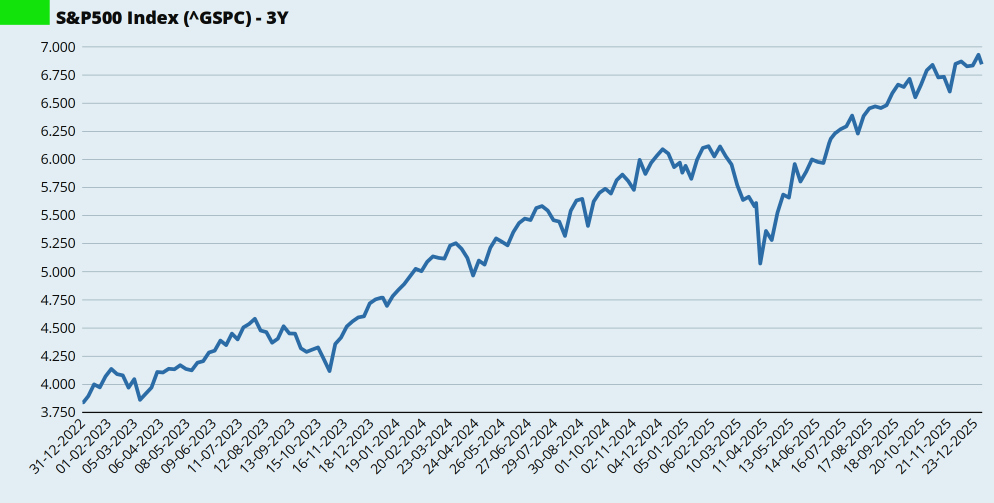

De Amerikaanse S&P500-index kwam in januari goed uit de startblokken, en mijn portefeuille steeg lekker mee. Maar dat vlakte al snel af, en het grootste deel van januari en februari was de S&P500 een vlakke lijn. Toen Israël en de Verenigde Staten eind februari Iran aanvielen werd de daling ingezet. Elke keer als je denkt dat de chaos in de wereld niet meer groter kan worden dan lukt het ze toch weer.

Want ‘chaos’, dat is op dit moment toch wel de term die de lading het meest afdekt. Als de oorlog ook echt klaar was geweest elke keer dat de Amerikaanse president zei dat ‘ie klaar was, dan zou de beste man een Nobelprijs voor de Vrede verdienen…

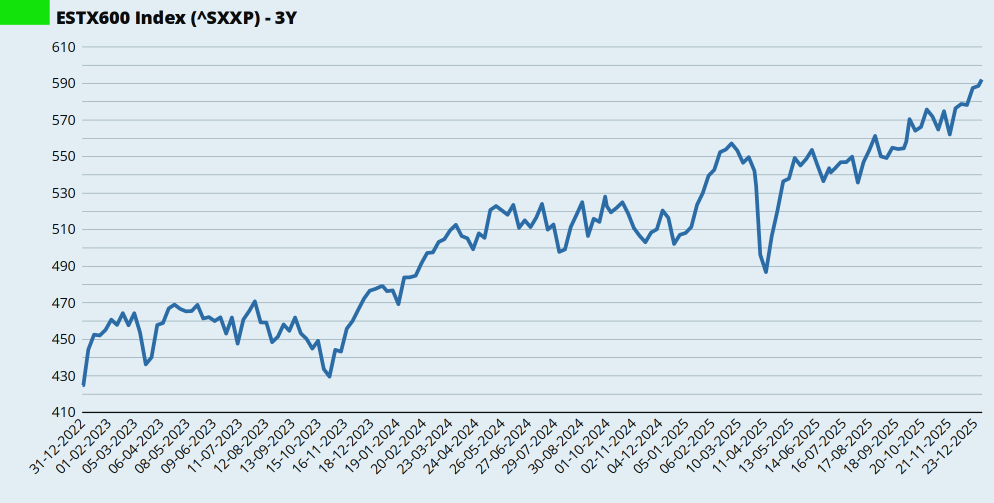

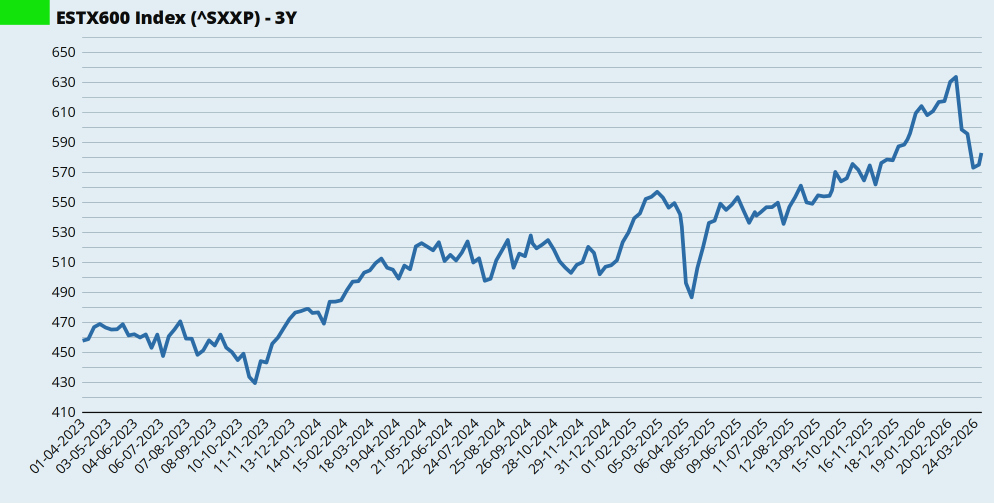

De Europese beurzen (die ik volg via de Eurostoxx 600 index) stegen in januari en februari lekker door. Maar ook ons continent werd meegesleept in de verwachte economische effecten van de oorlog in het Midden-Oosten. Bijna 10 procent ging er van de index af ten opzichte van de piek in februari. En we staan dus weer waar we vorig jaar november ook stonden. Het mag eigenlijk geen naam hebben.

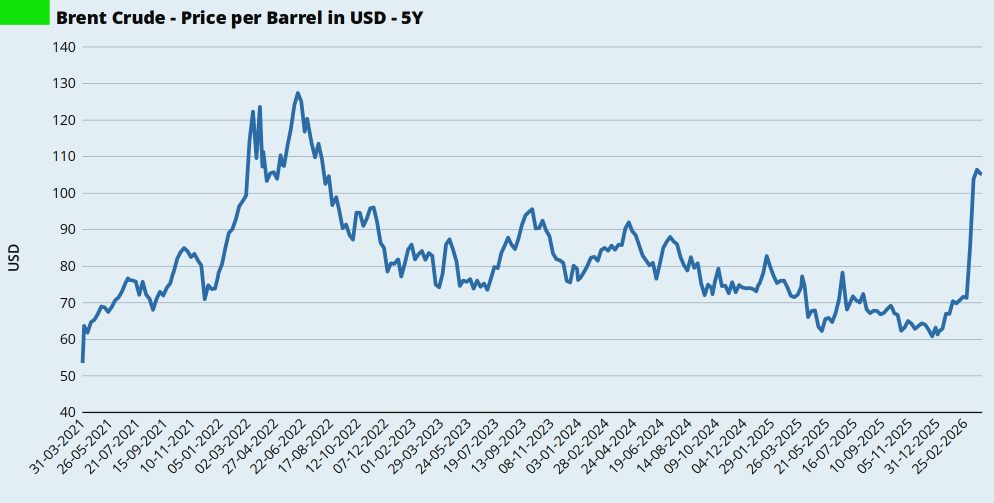

Olie. Nog steeds de smurrie waar onze wereldeconomie voor een belangrijk deel van afhankelijk is. Ook Huize Elders. En al die elektrische-auto-rijders lijken het te vergeten, maar het plastic in hun rijende batterijbommetjes is ook gewoon gemaakt van aardolie.

Het geklooi van de Verenigde Staten en Israël in het Midden-Oosten heeft er in elk geval voor gezorgd dat de olieprijs zich weer boven de USD 100 per vat beweegt. Een niveau dat we sinds 2022 niet meer gezien hebben. Met voorlopig Rusland als lachende derde, want de Verenigde Staten versoepelen de oliesancties tegen die andere agressor om de pijn op de wereldmarkt te verzachten. Tot zover de principes en het moreel kompas.

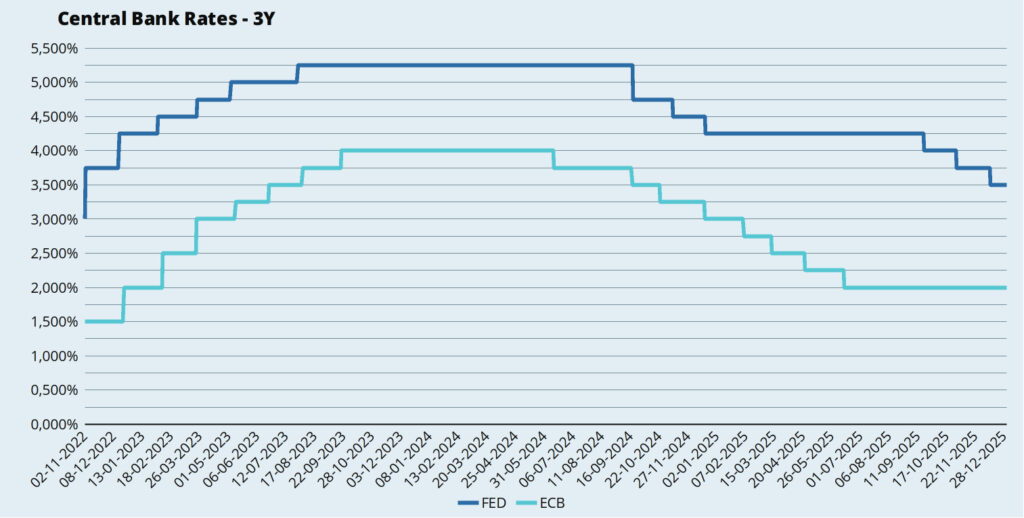

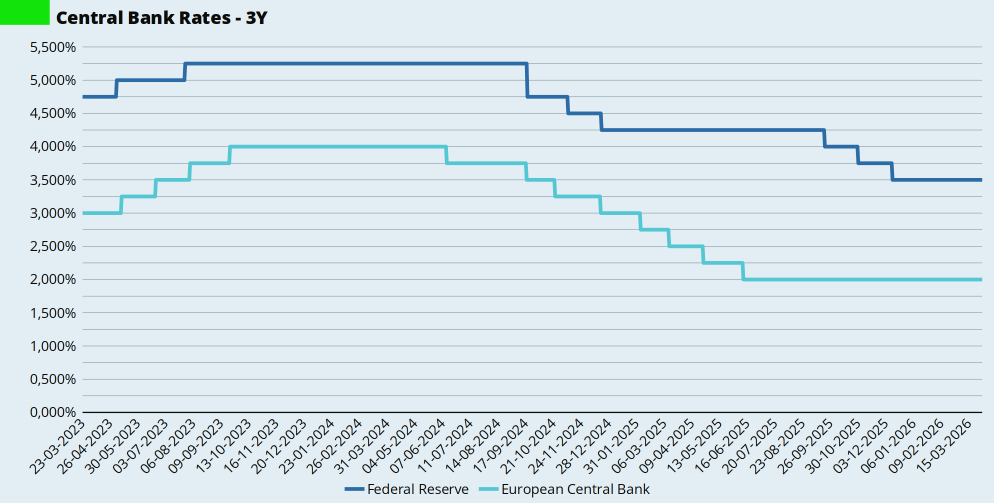

Dan de rente. De voorzitter van de FED, Jerome Powell, kreeg dit kwartaal zelfs een dagvaarding. <cynisme aan> Die was vast en zeker niet bedoeld om de FED onder druk te zetten om de rente te verlagen, zoals een zekere bewoner van het Witte Huis met de protserige en door bange bedrijven gesponsorde balzaal wil <cynisme uit>. En Trump wees één van zijn trouwe volgelingen aan als ‘droomkandidaat’ om Jerome Powell op te volgen.

Voorlopig gebeurde er niks aan de rente. In de Verenigde Staten niet. En in Europa ook niet. Stijgende olieprijzen werken door in de inflatie. De ECB verwacht een hogere inflatie en een lagere economische groei. En bij hoge inflatie wil je de rente liever verhogen om de inflatie te drukken. Ik verwacht dus geen renteverlagingen op de korte termijn.

In onderstaande grafiek zie je de Federal Funds Target Range – Lower Limit (DFEDTARL) van de Amerikaanse FED, en de Deposit Facility van de Europese Centrale Bank.

Onlangs las ik overigens nog een aardig artikel waaruit blijkt dat de Verenigde Staten insolvent zijn. Dat is financieel jargon en betekent dat een (rechts-)persoon niet in staat is om alle schulden te voldoen en andere lopende financiële verplichtingen na te komen. Normaliter is het dan tijd voor een herstructurering of een faillissement. Iets waar Donald T. natuurlijk niet onbekend mee is.

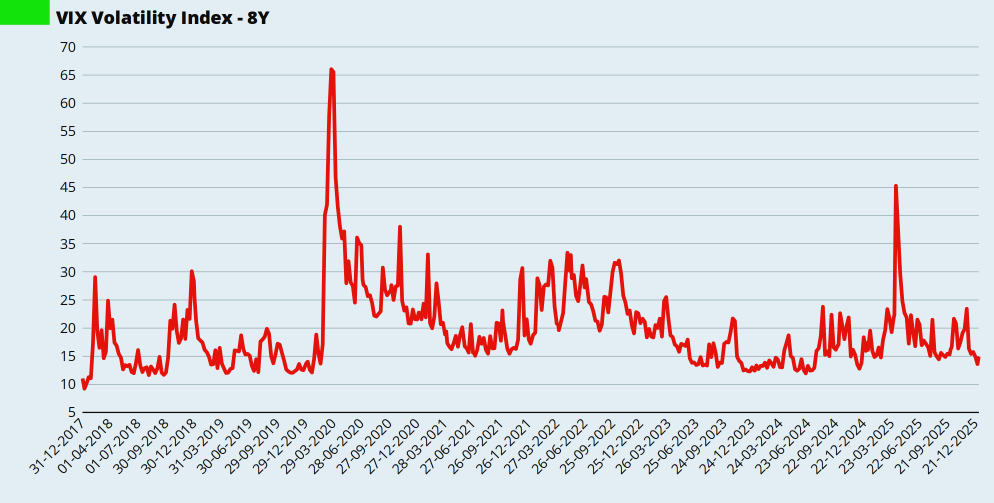

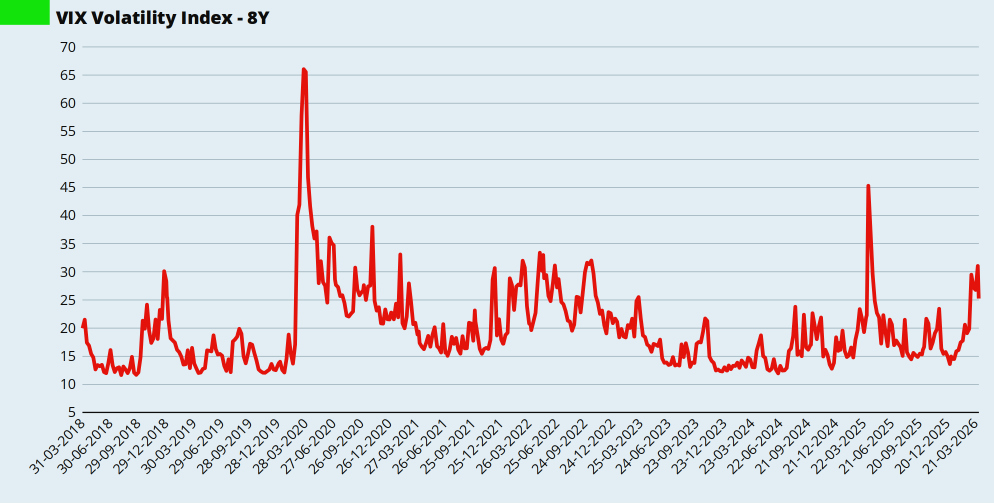

Dan de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de Amerikaanse markt. Die ging sterk omhoog na de aanval op Iran, dat zal je niet verbazen. Anno 2026 wordt de economie nog steeds geraakt als de productie en het transport van aardolie verstoord worden. Maar de VIX zit niet in paniek-modus. Nog niet.

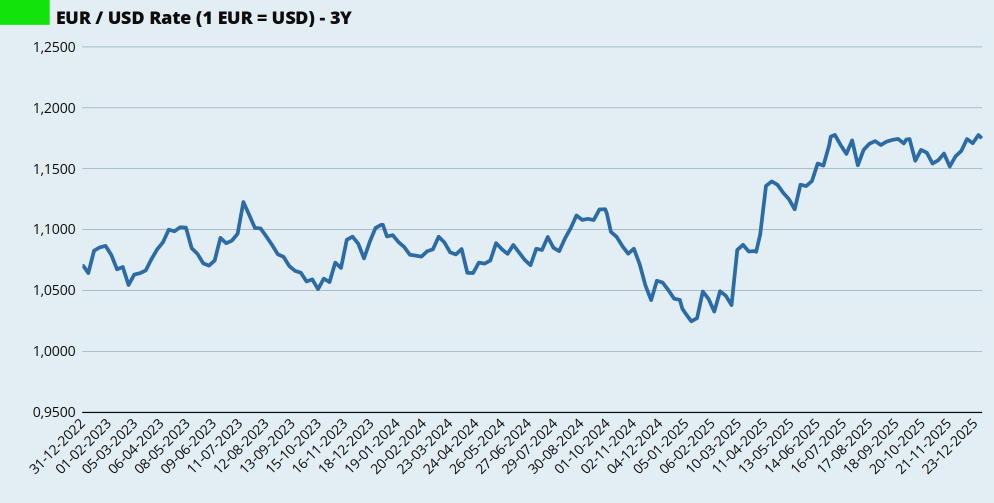

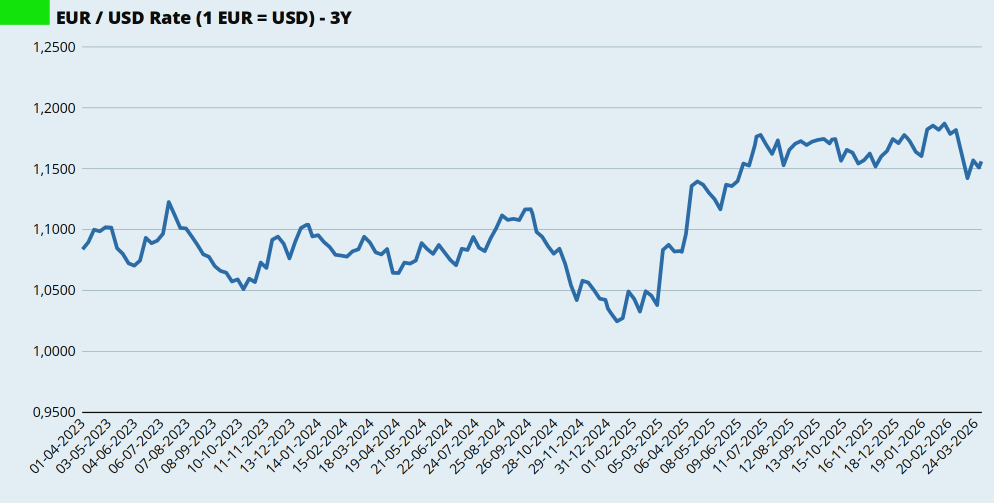

En zoals gebruikelijk ook een blik op de dollarkoers. Vorig jaar is de dollar behoorlijk verzwakt, van USD 1,03 per Euro naar USD 1,175 per Euro. In januari ging de daling van de dollar gewoon door. Aan het einde van het eerste kwartaal van 2026 kreeg je voor € 1,00 ongeveer USD 0,156. Dat is dan wel weer naar de zin van Oom Donald, het maakt de Amerikaanse export goedkoper. Niet dat ze daar nog veel maken dat we interessant vinden…

Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022.

Mijn portefeuille

Mijn portefeuille beweegt keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs.

In januari had ik een aanval van ‘ronde-getallen-obsessie‘. Vandaar de breed gespreide set aankopen. Daarmee zorgde ik ervoor dat in mijn portefeuille-overzicht de aantallen aandelen bij elk fonds weer op een nul eindigden.

| Maand | Fonds | Aantal | Koers |

| Januari | iShares MSCI World Small Cap UCITS ETF (IUSN) | 100 | 8,3060 |

| Vanguard FTSE All-World UCITS ETF (VWRL) | 15 | 144,4800 | |

| VanEck Dev Markets Dividend Leaders ETF (TDIV) | 5 | 48,9300 | |

| Februari | VanEck Dev Markets Dividend Leaders ETF (TDIV) | 30 | 52,2700 |

| Maart | VanEck Dev Markets Dividend Leaders ETF (TDIV) | 45 | 50,6600 |

En ik volgde dus ook mooi de bewegingen van de markt. Naar boven en naar beneden. Maar de kopen-en-vasthouden belegger blijft rustig doorgaan.

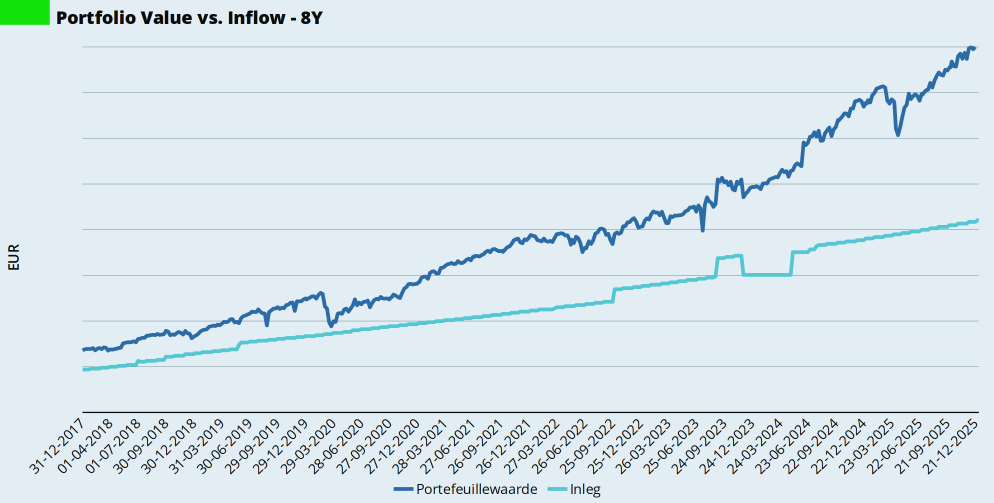

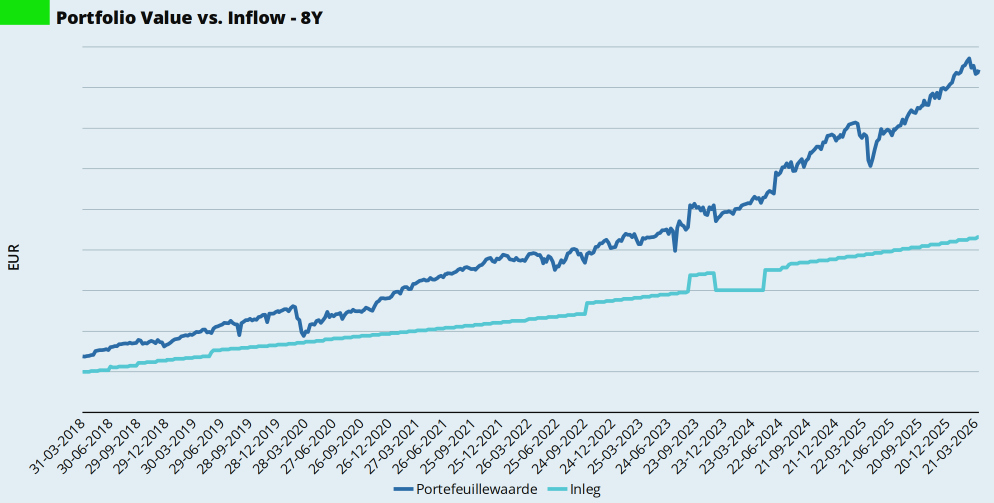

Deze grafiek toont mijn totale inleg, die nog steeds elke maand een stapje omhoog maakt, en de beweeglijke waarde van mijn beleggingsportefeuille. Zolang de waarde hoger is dan de inleg, is er niks aan de hand. En mocht de waarde ooit lager worden dan de inleg, dan is er ook nog niks aan de hand. Ik heb nog een lange beleggingshorizon.

In onderstaande tabel zie je het percentage dat mijn portefeuille nu hoger (+) of lager (-/-) staat dan de totale inleg die ik gedaan heb, en je ziet de True-Time Weighted Rate of Return (TTWROR). Beide bekijk ik voor het laatste jaar plus één kwartaal.

| Indicator | 2025Q1 | 2025Q2 | 2025Q3 | 2025Q4 | 2026Q1 |

| % boven inleg | 76,9% | 77,8% | 84,4% | 93,1% | 95,5% |

| TTWROR (annualized) | -/-5,21% | -/-0,20% | 31,5% | 22,6% | 10,9% |

Dividend en Spaarrente

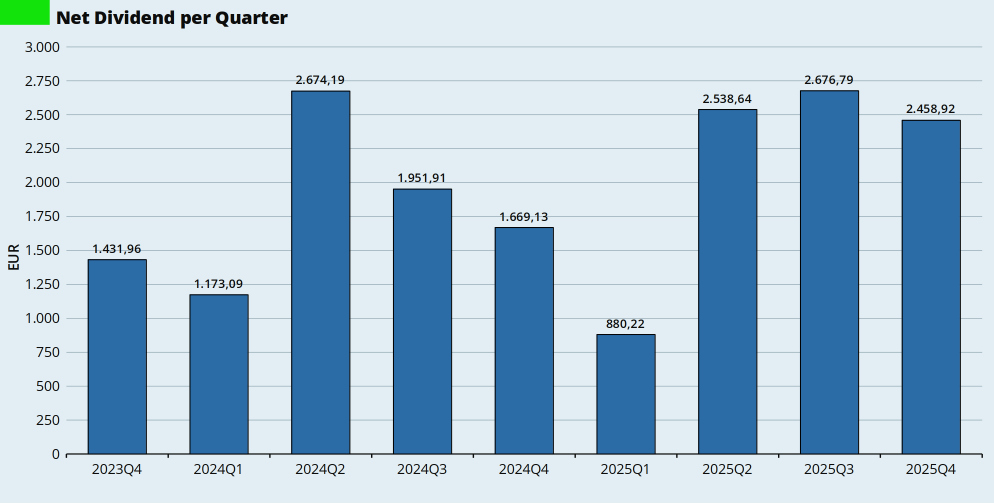

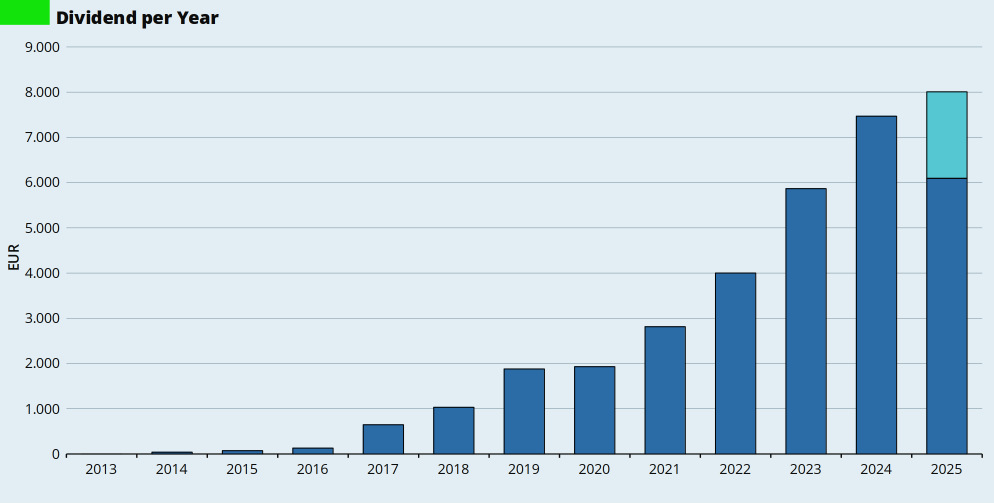

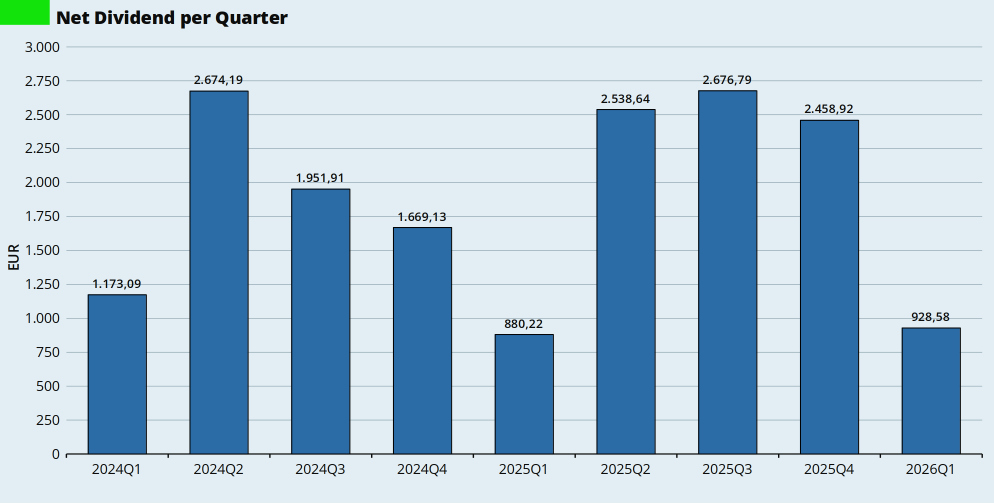

In het eerste kwartaal van 2025 ontving ik netto € 928,58 aan dividend op mijn rekening. In het eerste kwartaal van 2025 was dat nog € 880,22 en in het vierde kwartaal van 2025 ontving ik netto € 2.458,92.

Het dividendinkomen was 5,5 procent hoger dan in het eerste kwartaal van vorig jaar. Dat komt vrijwel alleen door mijn voortdurende aankopen van extra dividendfondsen. Want het dividend per aandeel was voor ISPA fors lager dan vorig jaar.

In onderstaande tabel zie je het netto ontvangen dividend in Euro’s per aandeel.

| 2026 Q1 | 2025 Q4 | 2025 Q1 | |

| VWRL | – | 0,4652* | – |

| ISPA | 0,2515 | 0,4112 | 0,3703 |

| TDIV | 0,1785 | 0,2295 | 0,1615 |

* Dit is het in kwartaal vier aangekondigde én betaalde dividend. Het in kwartaal drie aangekondigde en in kwartaal vier betaalde dividend blijft hier buiten beschouwing.

Net als in het eerste kwartaal van 2025 ontving ik geen dividendbetaling van VWRL. Dat drukt het dividendinkomen in het eerste kwartaal. Sinds begin 2025 betaalt VWRL het dividend uit op de eerste werkdag van het nieuwe kwartaal. Behalve in het laatste kwartaal. Begin oktober ontving ik de betaling over het derde kwartaal, en op 31 december de betaling over het vierde kwartaal.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (Amerikaanse dollar of een andere valuta) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

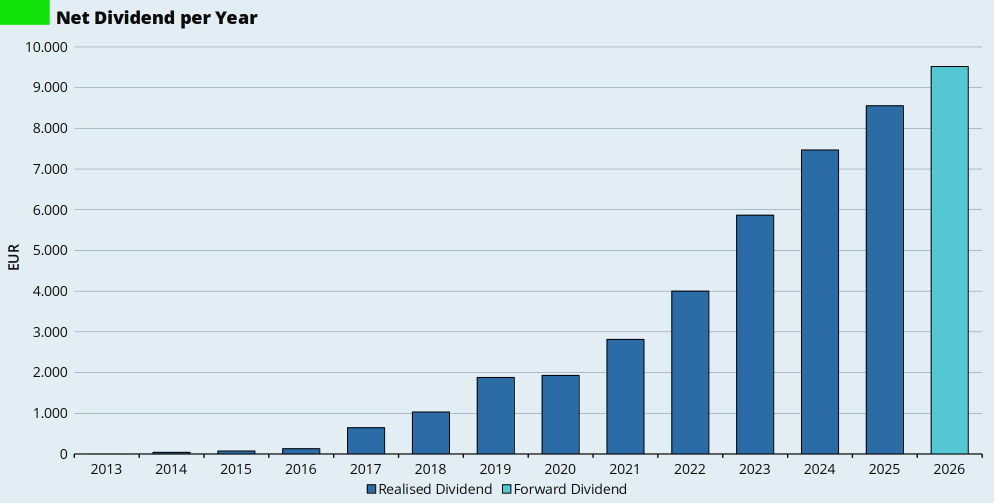

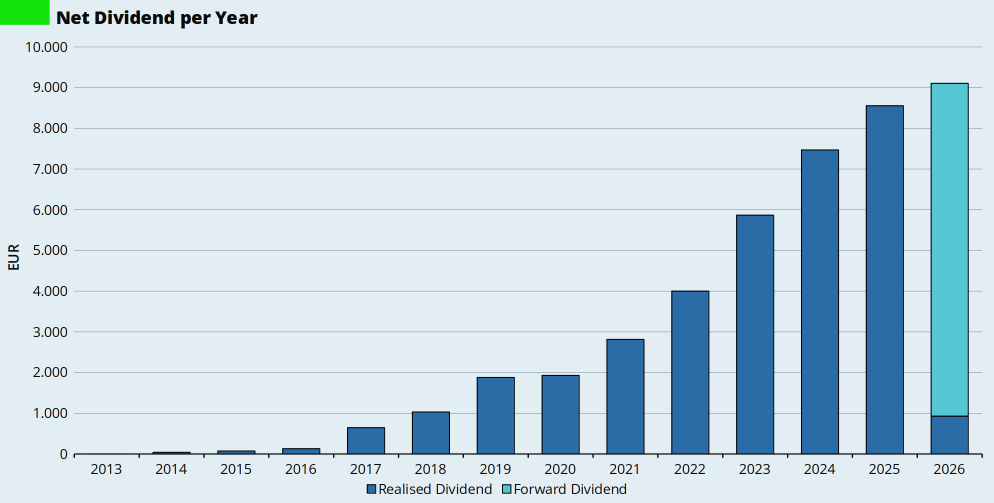

Bij mijn laatste analyse van mijn dividendrendement heb ik ook gekeken naar het Forward Dividend. Het Forward Dividend bereken ik door het netto uitbetaalde dividend per aandeel van de afgelopen vier kwartalen te vermenigvuldigen met mijn huidige aantal aandelen. Voor 2026 verwachtte ik op basis van de afgelopen jaren ongeveer € 9.500 aan dividend.

Na het eerste kwartaal van 2026 is mijn dividendverwachting voor dit jaar neerwaarts bijgesteld naar € 9.100,00. Met de geopolitieke onrust en de economische effecten daarvan verwacht ik lagere dividenduitkeringen.

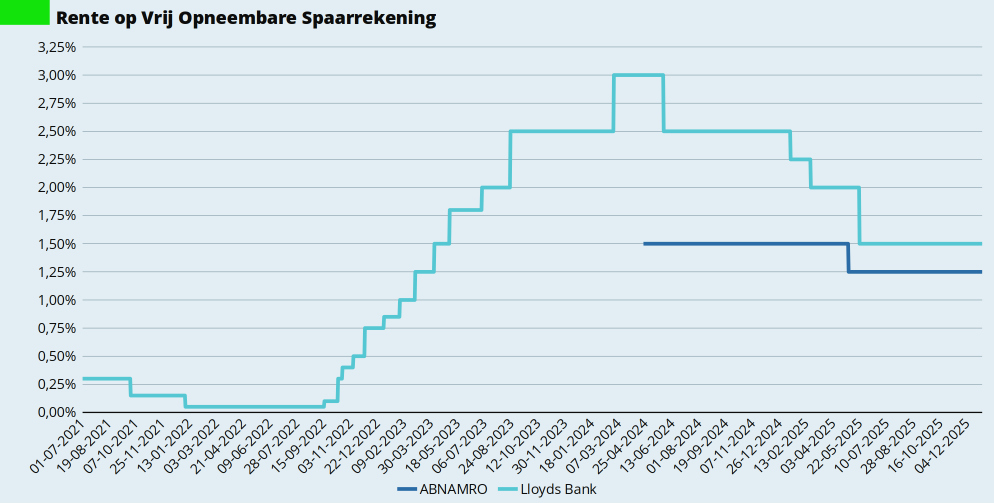

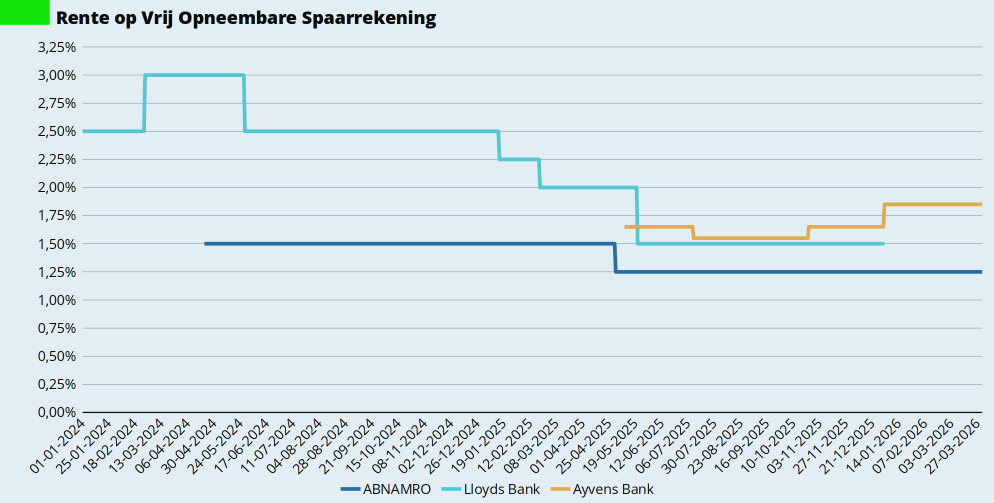

Dan de spaarrente. In januari verplaatste ik het spaargeld op mijn grote bufferrekening van Lloyds Bank naar Ayvens Bank. In totaal ontving ik in het eerste kwartaal € 1.214,99 aan rente. Over het hele jaar 2025 van mijn Lloyds rekening, nog een klein bedragje van Lloyds toen ik mijn rekening daar beëindigde, over het vierde kwartaal van ABN AMRO, en over januari en februari van Ayvens Bank.

Ook de rente boek ik op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto rentebedrag opneem in mijn administratie op het moment dat het op mijn spaarrekening bijgeschreven wordt.

Spaarpercentage

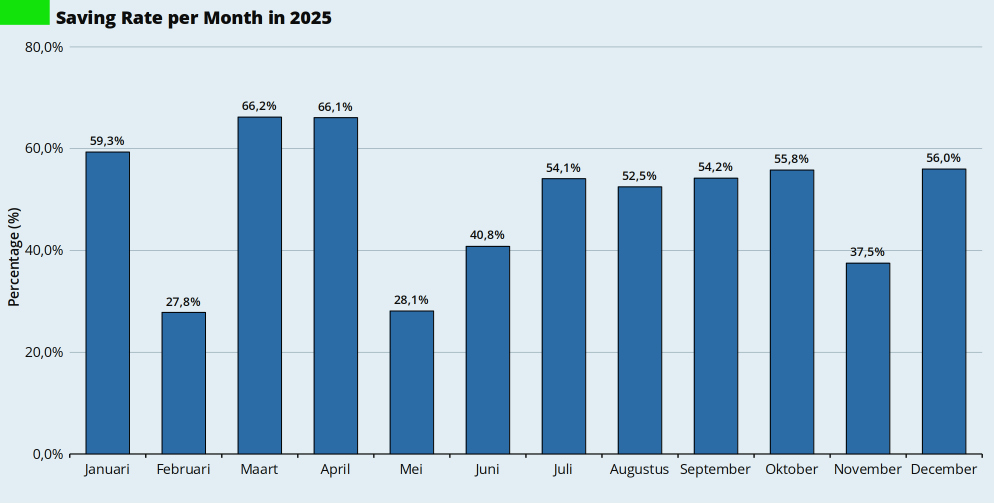

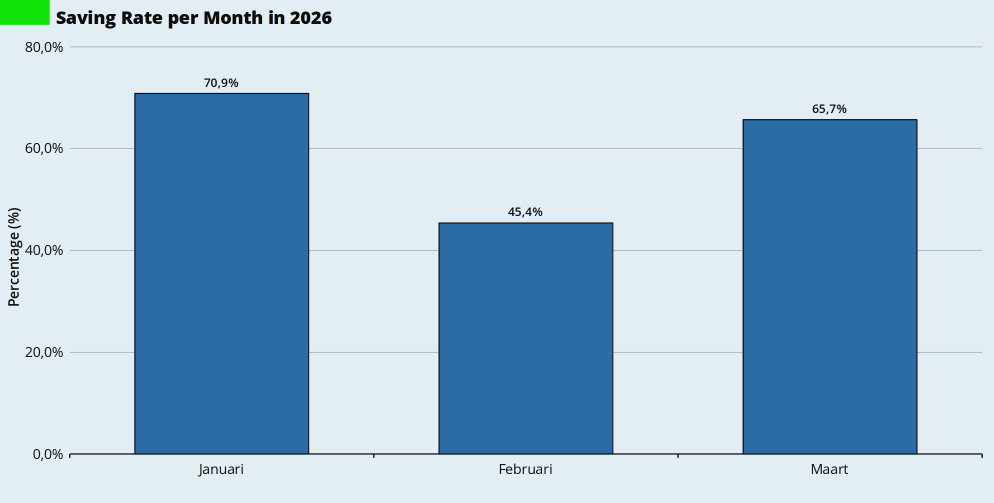

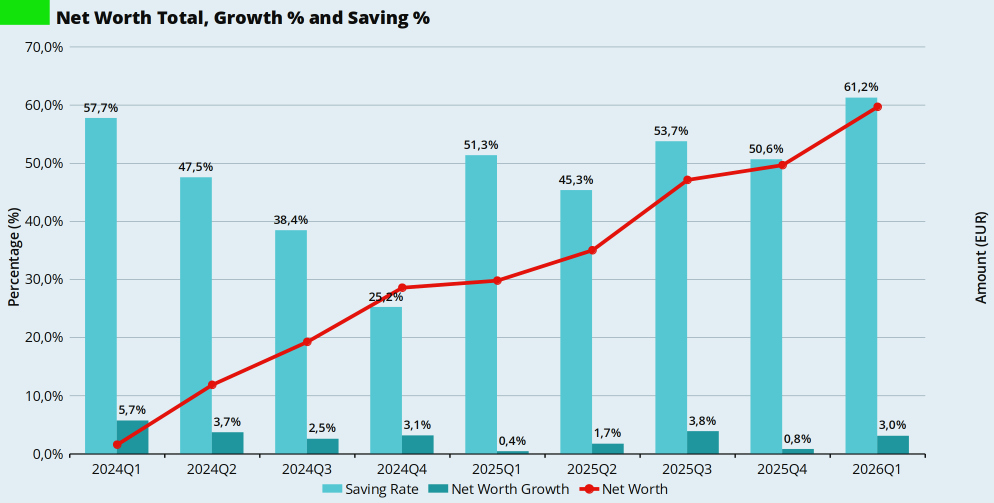

In de loop van het tweede kwartaal van 2024 ben ik begonnen met het berekenen van mijn spaarpercentage met behulp van een rapport in GnuCash. Het eerste kwartaal van 2026 begon ijzersterk. Dankzij de rente-inkomsten van Lloyds en de dividendinkomsten was januari een topmaand. Februari was normaal. En maart werd weer een beetje geholpen door de dividend-uitkering van TDIV.

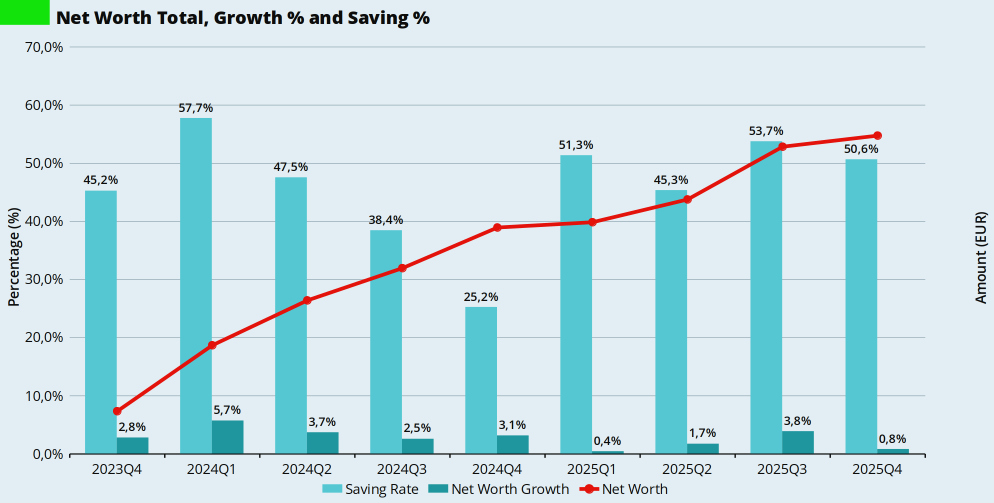

Over het hele eerste kwartaal kwam ik uit op een spaarpercentage van 61,2 procent. Daar ben ik meer dan tevreden mee.

Activa

Vrijwel al mijn bezittingen (‘activa’) zijn op waarde nul (€ 0,00) gewaardeerd. Alleen de waarde van mijn auto houd ik apart bij.

Ik heb sinds december 2023 in totaal ruim 50.000 kilometer gereden met mijn dinosaurussap verstokende racemonster. Op basis van kenteken en huidige kilometerstand heb ik de huidige waarde opgezocht in de ANWB Koerslijst. Ik gebruik de waarde bij ‘Inruilen bij een autobedrijf’. Die is uiteraard weer iets lager dan de waarde aan het eind van het vorige kwartaal.

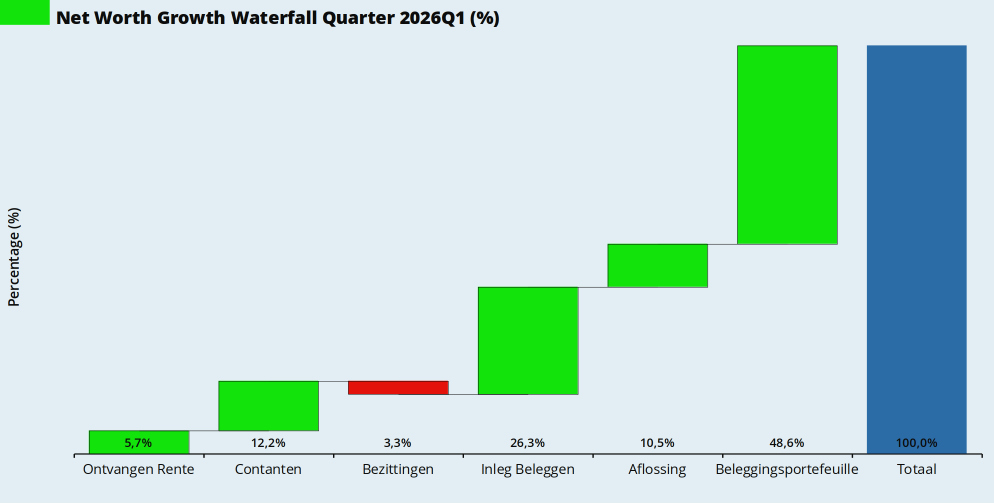

Het verschil tussen de waarde aan het einde van het vorige kwartaal en de huidige dagwaarde heb ik als afschrijving geboekt in mijn financiële administratie. Dat zie je als negatieve mutatie op de post Bezittingen terug in onderstaande grafiek.

Eigen Vermogen

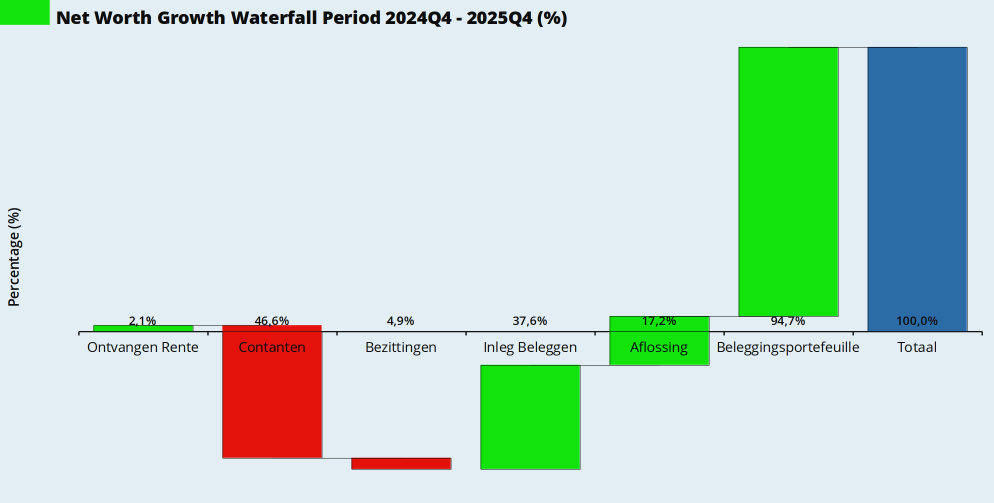

Dit kwartaal was er zoals gebruikelijk het reguliere salaris, inleg in mijn beleggingen, de rente-inkomsten, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Ook de jaarlijkse aanpassing van de WOZ-waarde (al waardeer ik nog steeds op aankoopprijs, dus de mutatie is nul), en de rente-inkomsten. Verder de gebruikelijke positieve bijdrage van de hypotheekaflossing aan mijn vermogen. Tsja. Al die groene balkjes. Je zou er bijna optimistisch van worden.

Over het afgelopen kwartaal is mijn eigen vermogen gegroeid met 3,0 procent. FIRE is nog wat FATTER geworden.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. Een prima spaarpercentage, en ook een prima vermogensgroei. Onvoorstelbaar eigenlijk, als je naar de geopolitieke ontwikkelingen kijkt.

Bijzondere Uitgave(n)

Ik trakteerde mijzelf op een aantal mooie boeken over moestuinieren en ‘homesteading’. En we hadden medische kosten voor Doggy. Verder was het een rustig kwartaal. En daar houd ik van. Saai is goed. Als de politici dat nou ook eens wat meer zouden nastreven…

En dit kwartaal waren er ook bijzondere inkomsten. We vroegen subsidie voor de vervanging van onze kozijnen en ramen. Binnen een maand stond het geld op onze bankrekening.

Hoe was jouw eerste kwartaal van 2026?

Je kunt alle oude kwartaalberichten teruglezen via mijn overzichtspagina.