Kennen jullie ‘Doeidag‘ al? Internationaal ook wel bekend als Digital Independence Day? Nee? Dan wordt dat hoog tijd….

‘Doeidag’ is elke eerste zondag van de maand. Het is bedoeld om zelf actief aan de slag te gaan met digitaal onafhankelijk(er) worden van BigTech. Meneer Elders is namelijk niet de enige die zich gerealiseerd heeft dat het niet verstandig is om je hele (digitale) leven op te hangen aan internationale (vaak Amerikaanse) partijen die je abonnementen verkopen en ook nog eens met je data aan de haal gaan. Want het maakt tegenwoordig niet meer uit of het Russisch, Chinees, of Amerikaans is. Het is niet in ons belang.

Zelf heb ik wel een kleine voorsprong genomen. Maar goed ook, want ik ben een langzame veranderaar. Maar ik ben, na jaren van testen en migreren en het bewust overstappen tussen applicaties, inmiddels al bijna anderhalf jaar volledig overgestapt op een Linux laptop. Ik gebruik alleen nog maar open-source software. en dat bevalt nog steeds uitstekend.

We zijn er bijna…

…Maar nog niet helemaal. Ook ik heb nog wel stappen te zetten. Ik ben nog afhankelijk van Apple voor mijn smartphone en mijn tablet. Ik ben de ontwikkelingen rond Linux telefoons en tablets aan het volgen. Grote hindernis is nog dat de Nederlandse banken alleen iOS (Apple AppStore) en Android (Google PlayStore) ondersteunen. Daar sta je dan met je grote woorden over digitale soevereiniteit.

Vorig jaar heb ik nog een nieuwe QNAP-server gekocht. Tijd kopen. Uiteindelijk zal er toch echt een eigen Linux server moeten komen. En misschien een aparte server voor HomeAssistant, als de aansturing van ons huis en de tuin hier nog verder van afhankelijk wordt.

Mijn adresboek staat nu nog primair in de iCloud. Maar zodra Proton beter integreert met de iPhone gaat ‘ie daar weg, naar Proton. Mijn agenda staat daar al. En uiteindelijk gaan beide wellicht naar een eigen NextCloud server.

Mijn e-mail loopt grotendeels via een eigen domein, dat gehost wordt bij een provider in Nederland. En ik gebruik Proton Mail.

Verder dan veel mensen in mijn digitale onafhankelijkheid. Maar nog steeds stappen te zetten. Ook voor mij dus goed om een oogje te houden op Doeidag…

April. De maand die doet wat ‘ie wil. Met prachtige dagen waarop ik thuis zat te werken met de tuindeuren open. En met koude dagen en vooral ook een aantal koude nachten.

In de maand april viel er hier in Elders heel weinig regen. Minder dan 10 millimeter. Vorig jaar april viel er 65 millimeter regen, vooral dankzij één extreem regenachtige dag met 30 millimeter neerslag. De tweede erg droge april op rij dus.

En de zonnepanelen leverden 853 kWh stroom op. Daarmee was het de meest zonnige aprilmaand sinds de zonnepanelen eind 2020 geplaatst zijn, ongeveer 5 procent meer dan de vorige meest zonnige aprilmaand (en dat was 2025). In het eerste weekend van april genoten we op ons terras van het eerste wijntje buiten van dit nieuwe tuinseizoen. Dat was dan wel weer fijn.

Water

De grondwaterpomp is echt een bonus in dit huis, zeker met deze droogtes. Ik heb ‘m uiteindelijk pas op 25 april aangesloten. Daarvoor heb ik wel twee keer de regentonnen bijgevuld met water uit ons zwembad. Dat gaan we dit jaar gestaag gebruiken in de tuin (er zijn al anderhalf jaar geen chemicaliën toegevoegd), en daarna gaat het zwembad verdwijnen. Nog ongeveer 15 kubieke meter water te gaan. En ik heb inmiddels een verloopstuk om de dompelpomp voor het zwembad aan te sluiten op onze standaard Gardena tuinslangen. Dan kan ik het zwembadwater namelijk ook gebruiken om te beregenen. Want anders krijgen we dat zwembad dit jaar echt niet leeg…

Op 24 april zagen we de eerste waterkanonnen op de akkers hier in de buurt, en de brandweer waarschuwt ook al voor een groot risico op natuurbranden. Defensie is maar vast begonnen om al z’n oefenterreinen in brand te steken.

Bloesem

In maart hadden de perzik en de pruim al bloesem. In april konden we genieten van de perenboom, de appelboom, en onze kersenbomen. Inmiddels is de bloesem uitgebloeid. In de perenboom zien we al vruchtvorming.

Moestuin

De natuur heeft hard gewerkt in mijn moestuin. Alles schiet de grond uit. Inclusief het onkruid.

Ook ik heb hard gewerkt in onze moestuin. Vrijwel alle buxusstruiken zijn verwijderd en afgevoerd. Er staat nog een klein stukje van een paar meter. Dat kan ik niet uitgraven zonder mijn knoflookoogst te beschadigen. Dus die mag nog even blijven. Tot na de knoflookoogst.

Mijn tuinbonen zien er veelbelovend uit. Ik zal ze de komende periode voldoende water moeten geven.

Datzelfde geldt eigenlijk ook voor mijn doperwten, mijn bosuien, en de reguliere uien. Met de buxus is ook de belangrijkste schuilplaats van de slakken verdwenen. Gemiddeld vond ik drie huisjesslakken per struik die ik verwijderde.

Op Koningsdag is het grootste deel van de moestuin beplant. Tomaten en komkommers, broccoli, courgettes, venkel. Ik moet de prei en de spruitjes nog planten,maar daarvoor moet ik eerst nog het laatste stukje moestuin in gereedheid brengen. Een heerlijk gezicht, al die plantjes in de grond.

Kas

Medio april heb ik de laatste rucola verwijderd uit de kas. Daar hebben we rucolapesto van gemaakt. Die was behoorlijk sterk van smaak, want de rucola was al aan het doorschieten. Maar het smaakte uitstekend.

Daarna mocht de grond in de kas lekker opwarmen voor de start van het kweekseizoen.

En gedurende de maand verhuisde de jonge kweek van de vensterbanken in ons huis naar de kas. Uiteindelijk stond alles in het laatste weekend van april klaar om de grond in te gaan. Komkommers, drie tomatenrassen, spruitjes, broccoli, diverse soorten courgettes. Meer dan zestig jonge plantjes, allemaal zelf opgekweekt uit zaadjes.

In de kas krijgen de plantjes het meeste licht. Ik werk niet met groeilampen en verwarmingsmatjes.

En op Koningsdag was dit uiteindelijk het beeld in de kas. De komkommers en de tomaten zijn de grond in. Water geven, verzorgen (elke tweede dag dieven, die tomaten…) en afwachten…

Gewassen

Dit wordt ons tweede echte moestuinjaar in Elders. We verhuisden aan het begin van de zomer van 2024, toen hebben we maar beperkt kunnen tuinieren. In 2025 was dat al veel uitgebreider.

En dit jaar gaan we echt los, realiseerde ik mij (of ‘besefte ik’, maar zeker niet ‘besefte ik mij’ #taalergernis) toen ik op een rijtje zette welke gewassen we dit jaar allemaal hopen te oogsten.

Ik heb tomaten (3 rassen), snackkomkommers, bolcourgette, gewone courgette, heel veel knoflook, prei, bosui, gele ui, broccoli, spruitjes, tuinbonen, doperwten, snijbonen, wortels, en diverse varianten sla. Qua fruit komen er druiven (7x), peer, kersen (4x) pruimen, perziken, en we hebben onze appelboom. En dan nog diverse kruiden. Verder ben ik nog 25 vierkante meter vrij aan het maken voor frambozen, bramen, kruisbessen en (bos)aardbeien. Maar dat is voor het volgende moestuinjaar.

Vijvertje

Vriendin heeft een prachtig minivijvertje aangelegd. Daarvoor heeft ze een oude cementkuip ingegraven. En een aantal rivierkeien gebruikt die over zijn van de huidige paadjes in de moestuin. En een zorgvuldige selectie inheemse waterplanten waar we een fortuin aan uitgegeven hebben bij het tuincentrum. Dit alles aangevuld met een emmer water uit de beek die een paar honderd meter van ons huis stroomt.

Ja, dit is oefenen voor een grotere vijver. Misschien. Ooit.

En verder…

En verder hebben we nog een heleboel grotere en kleinere klussen gedaan. Een deel van de paden in de moestuin gewied. Het terras een goede voorjaarsschoonmaakbeurt gegeven. Struiken verplaatst. Compost verspreid in de siertuin.

Zo wordt ook de voormalige woeste begroeiing tegenover mijn kas steeds leger. Uiteindelijk is dit de plek waar mijn frambozen, bramen, kruisbessen en aardbeien terecht gaan komen. Maar dat zal nog wel even duren. Het uitgraven van de stronken is een rotklus. De klimop die in het hek gegroeid is laat zich maar lastig temmen. En ook links, net buiten beeld, staat een enorme klimopstruik. Daar wil ik nu niet eens aankomen, ik schat dat er minstens vijf bewoonde vogelnestjes inzitten.

En ja, ik vind het nog steeds heerlijk hier. Elke ochtend bij het eerste licht ben ik buiten om mijn plantjes te verzorgen. Genieten van de rust, van het frisse groen, van de vogels met hun ochtendzang. Wie heeft er in hemelsnaam een grote wereld nodig?

Het ging lekker met het spaarpercentage, dacht ik aan het einde van het eerste kwartaal. Altijd gevaarlijk om dat te doen. Het is vragen om problemen. En die kwamen er dus ook. April werd een hele dure maand.

Medische kosten Doggy

We betaalden een stevige rekening voor het hartonderzoek van Doggy bij de hondencardioloog. Het was een hele ervaring. Doggy was er al vaker geweest, en liep kwispelend rond bij mensen die ze herkende. Voor ons was het de eerste keer, en we vonden het spannend.

We zijn er nog niet, in juni komt er een vervolg. Onderhoud aan haar gebit, dat ‘iets meer dan gemiddeld’ te lijden heeft door haar hartmedicijnen. We poetsen dagelijks haar tanden… Vast en zeker wordt die operatie onder verdoving ook duur. Voor nu rekenden we € 300 af. Hebben we (nog) geen potje voor.

Kleding

Op een mooie thuiswerkdag deed ik de gekleurde was. Inclusief een aantal van mijn overhemden. Die hing ik lekker buiten te drogen, zonnetje en wind. Eind van de middag constateerde ik vogelpoep op de kraag van een van de overhemden. De boosdoener had last van vogeldiarree. De poep was uitgelopen. En de kraag was inmiddels verbleekt en verkleurd door het urenlang drogen in de zon. Te laat gezien.

Ik heb nog pogingen gedaan, maar het overhemd is niet meer geschikt om mee in het openbaar te verschijnen. Het was een vrij nieuw overhemd. € 150, ik heb geen goedkope smaak. De nieuwe is inmiddels afgeleverd. Betaald uit mijn potje voor Kleding.

Autokosten

Zo’n tien jaar hebben we autoloos geleefd. Maar in het Verre Warme Land was en in Elders is dat geen optie. In deze maand heeft mijn racemonster eindelijk z’n bezoekje aan de garage gebracht. Daarbij heb ik er vier nieuwe banden op laten leggen. Dat mocht wel na 70.000 kilometer.

En een of andere onverlaat heeft mijn voorruit bekrast toen de auto geparkeerd stond op een openbare parkeerplaats bij mijn kantoor. Ik was daar ’s avonds laat voor een vergadering. Die voorruit moest vervangen worden. Totale kosten voor garagebezoek inclusief banden, en de vervanging van de voorruit, waren € 2.700.

De verzekering rekende mij keurig voor dat ik de voorruit (inclusief eigen risico) ongeveer 1,5 keer zou betalen aan extra premie als ik die nu zou claimen. Ik heb alles dus maar keurig zelf betaald uit mijn goed gevulde (maar nu vrijwel lege) potje voor het onderhoud van mijn auto. En ga mij ernstig beraden over de autoverzekering.

Een dure maand. Gered door mijn potjes. Niks aan de hand dus.

Afgelopen vrijdag presenteerde het ABP haar jaarverslag over 2025. Dat gaat nog wel eens gepaard met ronkende persberichten en uitgebreide media-aandacht. Dit jaar bleef het stil, ik zag alleen een berichtje op hun eigen website (nadat ik er een tip over kreeg).

Als ik het Jaarverslag 2025 open dan snap ik de bescheidenheid wel. Het rendement van het ABP bedroeg in 2025 maar liefst -/- 1,6 procent. Minus één komma zes procent. Negatief. Het ABP heeft geld verloren. Die -/- 1,6 procent is ongeveer € 7,8 miljard. Van de € 16,8 miljard die het ABP in 2025 aan pensioenpremies binnenkreeg. Ruim 45 procent van de vorig jaar ingelegde premie is verdampt.

Dit is best knap in het beursklimaat van vorig jaar. Mijn eigen, wereldwijd gespreide, portefeuille had een rendement van + 13,5 procent. De S&P500 deed + 16,4 procent, de Eurostoxx600 + 16,7 procent. Zelfs onze eigen lokale AEX deed + 8,3 procent.

En nou weet ik wel dat het ABP ook een substantieel deel van z’n vermogen in obligaties heeft zitten Maar zelfs Meesman Obligaties Wereldwijd had in 2025 een rendement van + 1,7 procent.

In het verleden heeft Geldnerd zich heb ik me hier ook al eens over verbaasd. Ik snap het dus niet heel goed, wat het ABP doet. Ik weet wel dat ik blij ben met mijn eigen beleggingen. En het knaagt wel een beetje. Want het is ook mijn maandelijkse premie-inleg die het ABP hier gedeeltelijk door de schoorsteen heen blaast.

In mijn eerdere blog bood ik nog aan om het beleggen dan maar over te nemen voor het ABP. Dat aanbod staat wat mij betreft niet meer. Het klinkt teveel als werken. En daar heb ik geen zin meer in…

Tweede helft april, en op deze blog is het een beetje stil. Niet zo verwonderlijk. Ik ben een beetje druk met leven, en er zitten maar 24 uur in een dag. Van die 24 uur hecht ik eraan om minimaal 8 uur slapend door te brengen. Dus van de 168 uur in een week blijven er sowieso maar 112 over.

En dan besteed ik ook nog eens een uur per dag aan wakker worden (koffie – ontbijt – meer koffie – douchen – meer koffie – aankleden – nog meer koffie), en aan onze Doggy besteed ik met genoegen ook wel minimaal een uur per dag. Dus dan zit je al aan minder dan 100 overgebleven uren in een week.

‘Druk’ is overigens een term die ik probeer te vermijden. ‘Geen tijd’ bestaat voor mij niet. Het is eigenlijk meer een kwestie van ‘geen prioriteit’. Maar het is sociaal minder geaccepteerd om dat te zeggen. ‘Druk’ klinkt minder onvriendelijk dan ‘jij hebt geen prioriteit’. En als je druk bent, dan ben je belangrijk, toch?

Werk

Het voorjaar is traditioneel een intensieve periode op mijn werk. We zitten met de afronding van onze jaarrekening (dat duurt best lang in de publieke sector, vanwege allerlei afhankelijkheden met derde partijen). De accountant is druk (hij wel) bezig om er iets van te vinden. Maar ondertussen vraagt het lopende jaar ook aandacht en zijn de voorbereidingen voor volgende jaren ook al begonnen. Financiën is soms net tijdreizen. Dat is een van de dingen die dit werk zo leuk maakt. Maar drie jaar tegelijk is soms wel even schakelen.

Ik werk 36 uur per week, verdeeld over 4 dagen. De vrijdag is mijn vrije dag. Maandag en dinsdag op kantoor, dat kost me ook twee keer per dag een uurtje reistijd. Op die dagen blijft er niet zo heel veel tijd over voor andere dingen. Woensdag en donderdag werk ik meestal thuis. Dat is al een stuk relaxter. Er kan nog eens een huishoudelijk klusje tussendoor, en geen reistijd. Gisteren twee wassen gedraaid, buiten laten drogen en opgeruimd, yay! Wat mij betreft een prima evenwicht voor nu.

Er is op dit moment maar één heel belangrijke reden om nog even door te werken. En dat is deze. De pensioentransitie. Eind vorige week in het nieuws, maar Meneer Elders had zich dat al een tijdje geleden gerealiseerd. Ik heb decennialang geld in de bodemloze put van mijn pensioenfonds gestort. Dan wil ik er ook het maximale uithalen. Dus voltijds werken tot begin volgend jaar. Daarna liggen alle opties open.

Nevenwerk

Sinds begin dit jaar heb ik natuurlijk ook nog een bijbaantje. Dat ook wel een aantal uren per week kost. Maar het baantje wordt per uur afgerekend. Ik heb inmiddels mijn declaratie over het eerste kwartaal ingediend. Nu wachten tot de Eurootjes binnenstromen.

Voorlopig gaat de helft naar de beleggingsrekening. En de andere helft naar mijn spaarrekening, om precies te zijn in het potje Belastingen.

Huis en Tuin

April is een uitermate tijdrovende maand in de tuin. We hebben allerlei projecten in diverse stadia van incompleetheid. Ik ben ook weer begonnen met het restaureren van een set luiken. En er zijn tientallen (meer dan zestig!) jonge plantjes die dagelijks zorg nodig hebben. Elke ochtend, zeven dagen per week, loop ik ze allemaal langs.

Projectjes

Stilletjes loopt er ook nog een klein nevenprojectje. Mede op verzoek van FIRISTA, die mij het beslissende zetje gaf in iets waar ik al een tijdje tegen aan hikte. Ik bouw een nieuwe versie van de FIRE Calculator. In LibreOffice Calc. Want echt vrij ben je pas zonder Microsoft, zonder Google, zonder Meta, zonder Apple, en zonder al die andere Big Tech wannabees. Het is iets voor regenachtige dagen en het gaat maar langzaam vooruit, maar het komt er wel.

Genoeg te doen dus, hier in Elders. Een mooie afleiding van het gedoe in de wereld.

Voor mij telt het vierde kwartaal van een jaar (oktober – november – december) en het daaropvolgende eerste kwartaal van het volgende jaar (januari – februari – maart) als een stookseizoen. Administratief loopt het stookseizoen 2025-2026 dus van 1 oktober 2025 tot en met 31 maart 2026.

Geopolitiek

Het was me het stookseizoentje wel… Onze ketel snorde vrolijk verder en het was merkbaar behaaglijker door het triple glas. Maar de oorlog in het Midden-Oosten drukte ons nog eens met de neus op onze afhankelijkheid van dinosaurussap. We hebben er niet direct last van gehad. Maar met angst en beven kijk ik uit naar het aanbod voor de vernieuwing van ons energiecontract, ergens in juni.

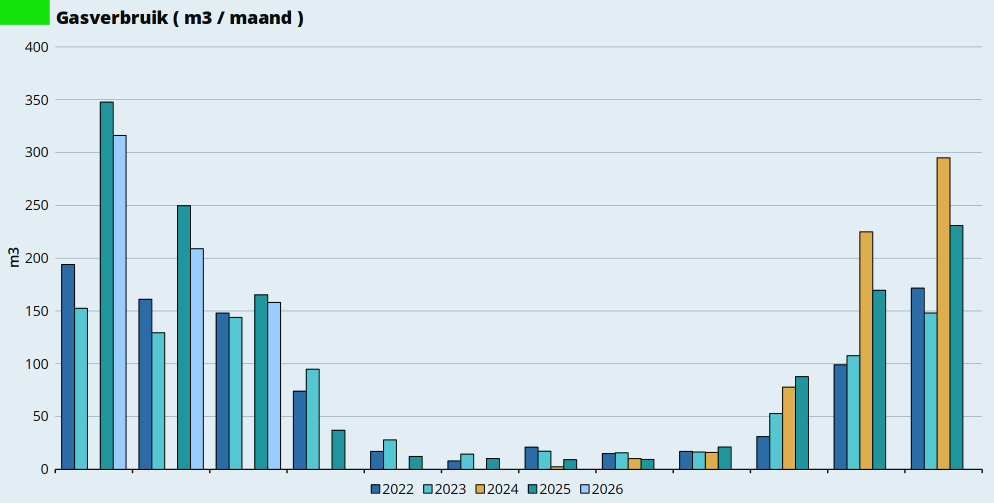

Gasverbruik

In onderstaande grafiek zie je ons gasverbruik per maand in de afgelopen jaren. In het seizoen 2025-2026 verstookten we in elke maand minder gas dan in het seizoen 2024-2025. In totaal verbruikten we dit stookseizoen 1.171,4 m3 aardgas. In het vorige seizoen was dat 1.360,4 m3.

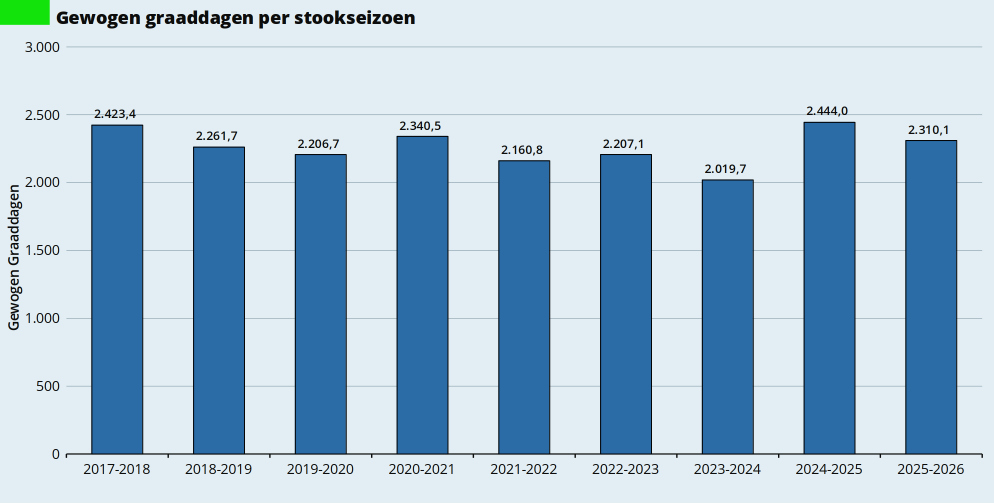

Nu zegt dat niet alles. Want hoe was de winter ten opzichte van eerdere jaren? Ik gebruik de gewogen graaddagen om aan te geven hoe streng of mild de winter was. De winter was iets milder dan vorig jaar.

De stookseizoenen tot en met 2023-2024 zijn in Huize Geldnerd. Het stookseizoen 2024-2025 en 2025-2026 was in Huize Elders.

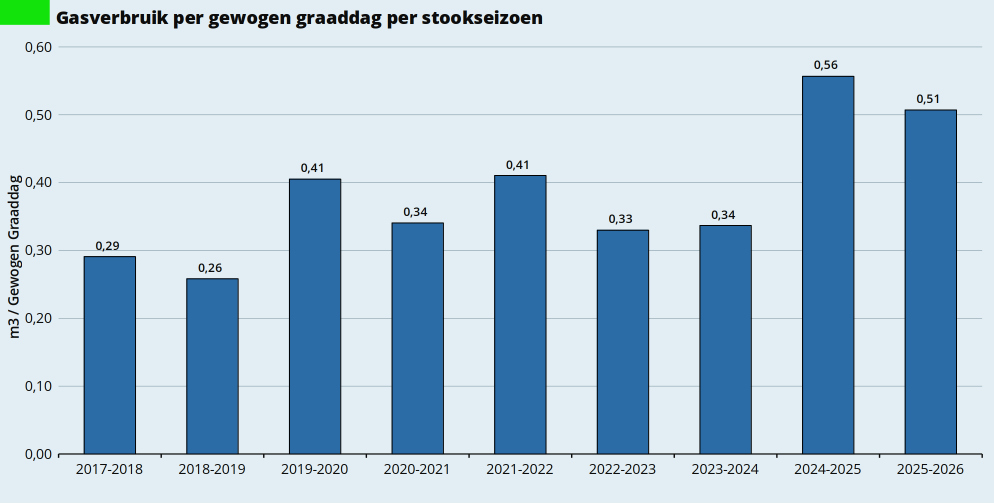

Ik heb voor alle maanden van de stookseizoenen sinds 2017-2018 het gasverbruik en de gewogen graaddagen door elkaar gedeeld. Dat levert onderstaand beeld op. Hier zie je duidelijk het effect terug van het nieuwe triple glas. Ongeveer 10 procent minder gas per gewogen graaddag.

Van kubieke meters naar kWh

Ook deze keer reken ik om van de kubieke meters gas die wij verstoken naar de hoeveelheid kWh die nodig is om dezelfde hoeveelheid warmte te genereren. Hiervoor gebruik ik de factor 9,77 (wat ik misschien af wil ronden op 10, gewoon voor het gemak).

In ons tweede stookseizoen in Elders hebben we zoals gezegd 1.171,4 m3 gas verstookt. Dat zou dus neerkomen op 11.714 kWh.

Een warmtepomp heeft de eigenschap dat ‘ie meer warmte afgeeft dan hij aan energie verbruikt. Dat heet de Coëfficient of Performance (COP-waarde). Meestal ligt de gemiddelde COP-waarde tussen de 3,0 en 5,0. Dat betekent dat ik 2.340 – 3.900 kWh elektriciteit nodig zou hebben om de hoeveelheid warmte te genereren die we afgelopen jaar nodig hadden om ons huis te verwarmen. Dat is op basis van 2 winters.

Maar eerst gaan we verder isoleren. Want minder verbruiken is altijd prettig. Ik ben begonnen aan het inlezen op en gedetailleerder rekenen aan de vereisten voor een warmtepomp in Huize Elders. Maar dat rechtvaardigt een aparte blogpost. Liever denk ik goed na in plaats van overhaast te handelen.

Meestal loop ik niet voorop met mijn belastingaangifte. Ik zit niet klokslag middernacht op 1 maart te wachten om snel in te loggen, alles te controleren, en op verzenden te drukken. Maar we proberen wel altijd aangifte te doen vóór 1 april, zodat we zo snel mogelijk bericht krijgen.

Al is dat bericht al jaren hetzelfde. Betalen mogen we. Zonder uitzondering ontvangen we aan het begin van het jaar een Voorlopige Aanslag. Ook die heeft maar één boodschap. Betalen. Een luxeprobleem, ik weet het.

Achterstand

De Belastingdienst heeft inmiddels een behoorlijke achterstand in het afhandelen van onze aangiftes. De oorzaak daarvan is uiteraard de Box-3 malaise. Afgelopen jaar ontvingen we de definitieve aanslag over 2022 en maakten meteen bezwaar door ons werkelijk rendement voor dat jaar aan te leveren (het was een slecht beursjaar). De reactie laat nog even op zich wachten. Voor de jaren 2023 en 2024 hebben we alleen nog voorlopige aanslagen ontvangen (en betaald). Het werkelijk rendement van die jaren hoef ik niet door te geven. Dat was vele malen hoger dan het forfaitair rendement waar de Belastingdienst mee gerekend heeft. Kom maar door met die definitieve aanslagen…

Optimaliseren

Heel veel kan ik er niet aan doen, aan die belastingen. Ik heb een hartgrondige hekel aan mensen die hun belastingen optimaliseren minimaliseren met allerlei trucjes. Als je profiteert van de voorzieningen in dit land dan hoor je er ook naar rato aan bij te dragen. Maar ik betaal wel mijn zorgpremie voor het hele volgende jaar vooruit. En heb ervoor gezorgd dat de afrekening van onze nieuwe kozijnen vóór 31 december betaald was. Ook een vorm van optimaliseren. Het saldo op 1 januari een beetje drukken. Scheelt een paar euro in Box 3.

Aangifte

De eerste dagen zag ik wat berichten over drukte die het mensen onmogelijk maakte om in te loggen. Dat stemt mij dan toch weer vrolijk, dat zoveel mensen zo graag hun jaarlijkse abonnement voor Pretpark Nederland willen betalen. Al weet ik diep van binnen ook wel dat de meeste mensen dit gewoon een administratief rotklusje vinden dat ze graag van hun lijstje af willen strepen.

Het jaar 2025 was voor ons normaal. Geen majeure veranderingen van werkgevers of vermogen, geen verandering in de woonsituatie. Gewoon salaris ontvangen, hypotheek aflossen en vermogen opbouwen. Dat zou dus ook geen bijzonderheden op moeten leveren in de belastingaangifte.

In de aangifte over 2025 kun je ook het werkelijk rendement doorgeven. De Belastingdienst gebruikt dan de berekening die voor jou het meest gunstig is. Voor banktegoeden rekent de Belastingdienst over 2025 met een rendement van 1,37 procent. Voor beleggingen is dat 5,88 procent. Ik heb zelf wat zitten rekenen (rekening houdend met het heffingsvrij vermogen, en wij zitten boven dat rendement. Ik heb mijzelf dus de moeite bespaard van het doorgeven van het werkelijk rendement.

En daarmee werd de aangifte vrij simpel. Ik controleer wel altijd de vooraf ingevulde bedragen. En speel altijd met de verdeling aan het einde om te kijken wat ons het minste kost. Maar dat is nog steeds een behoorlijk bedrag.

Maar goed, dat klusje is dus ook weer klaar. We waren op tijd vóór 1 april en we kunnen weer verder in de tuin.

Het eerste kwartaal van het jaar 2026 is voorbij gevlogen. Met sneeuw en ijzel, met een nieuw kabinet waar ik ook alweer ernstige twijfels over heb, met bullebakken in de wereldpolitiek, met oorlog in het Midden-Oosten, en met uiteindelijk een voorjaar dat ook weer gewoon begonnen is.

Medio januari verscheen het jaarlijkse Global Risk Report van het World Economic Forum, door sommigen nog steeds beschouwd als de thuisbasis van de buitenaardse hagedissen die de wereld zouden regeren… Het straalde een grote somberheid uit. Rond diezelfde tijd benoemde The Economist somberheid als het belangrijkste economische probleem (paywall) op onze wereld. En somber ben ik ook wel. Het is toch wel beangstigend dat wij voor de rust, orde en vrede op deze planeet in grote mate afhankelijk zijn van een totaal onvoorspelbare president van de Verenigde Staten. We staan erbij en kijken ernaar. En oproepen om energie te besparen is betutteling, dat we het even weten.

Maar goed. Voorlopig draait de wereld nog steeds gewoon z’n rondjes om die ster die wij ‘zon’ noemen. Voor de 39e keer kijk ik terug op een kwartaal. Bijna tien jaar persoonlijke financiële historie. Wat deden de gebeurtenissen in deze wereld én mijn eigen persoonlijke keuzes dit kwartaal met mijn financiën? Kijk mee!

Aandelenmarkten

De Amerikaanse S&P500-index kwam in januari goed uit de startblokken, en mijn portefeuille steeg lekker mee. Maar dat vlakte al snel af, en het grootste deel van januari en februari was de S&P500 een vlakke lijn. Toen Israël en de Verenigde Staten eind februari Iran aanvielen werd de daling ingezet. Elke keer als je denkt dat de chaos in de wereld niet meer groter kan worden dan lukt het ze toch weer.

Want ‘chaos’, dat is op dit moment toch wel de term die de lading het meest afdekt. Als de oorlog ook echt klaar was geweest elke keer dat de Amerikaanse president zei dat ‘ie klaar was, dan zou de beste man een Nobelprijs voor de Vrede verdienen…

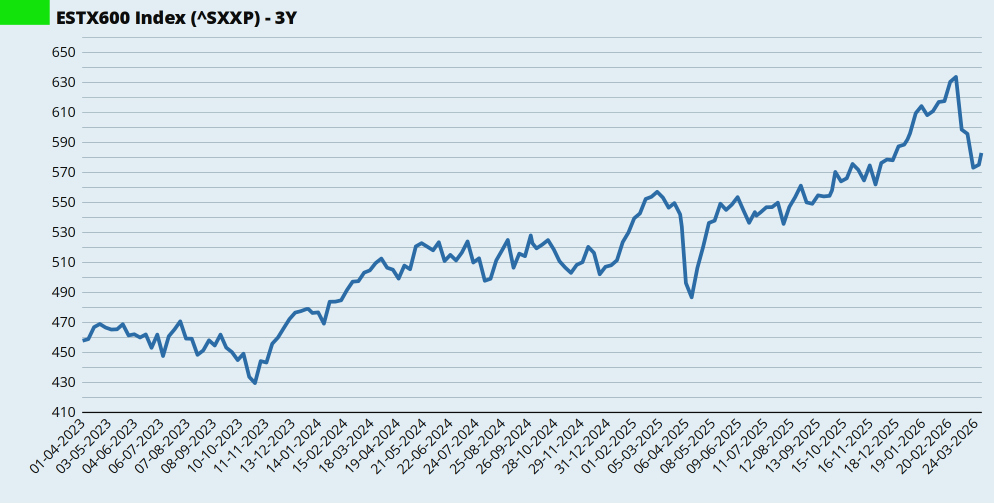

De Europese beurzen (die ik volg via de Eurostoxx 600 index) stegen in januari en februari lekker door. Maar ook ons continent werd meegesleept in de verwachte economische effecten van de oorlog in het Midden-Oosten. Bijna 10 procent ging er van de index af ten opzichte van de piek in februari. En we staan dus weer waar we vorig jaar november ook stonden. Het mag eigenlijk geen naam hebben.

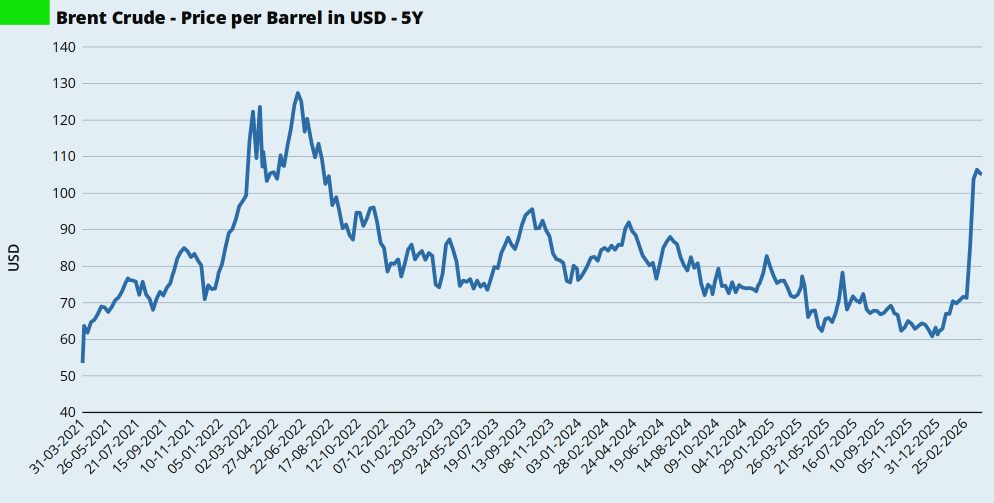

Olie. Nog steeds de smurrie waar onze wereldeconomie voor een belangrijk deel van afhankelijk is. Ook Huize Elders. En al die elektrische-auto-rijders lijken het te vergeten, maar het plastic in hun rijende batterijbommetjes is ook gewoon gemaakt van aardolie.

Het geklooi van de Verenigde Staten en Israël in het Midden-Oosten heeft er in elk geval voor gezorgd dat de olieprijs zich weer boven de USD 100 per vat beweegt. Een niveau dat we sinds 2022 niet meer gezien hebben. Met voorlopig Rusland als lachende derde, want de Verenigde Staten versoepelen de oliesancties tegen die andere agressor om de pijn op de wereldmarkt te verzachten. Tot zover de principes en het moreel kompas.

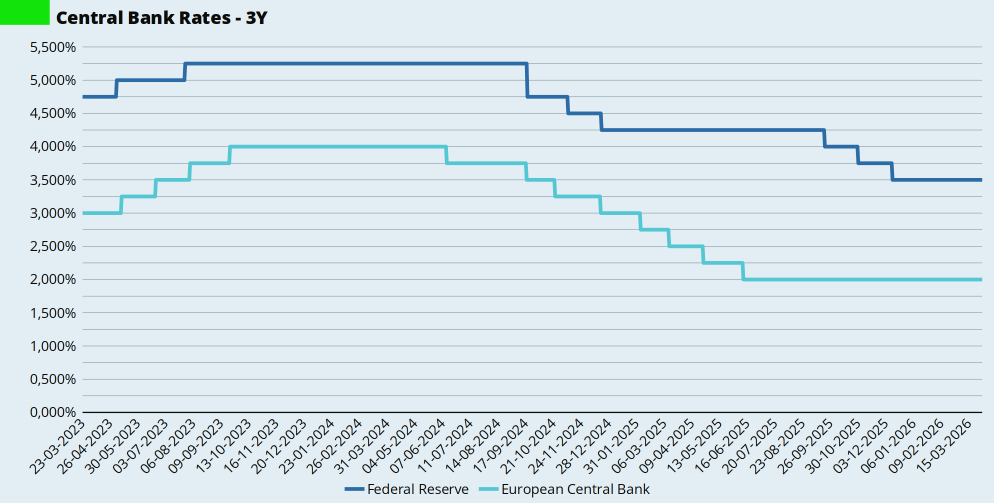

Dan de rente. De voorzitter van de FED, Jerome Powell, kreeg dit kwartaal zelfs een dagvaarding. <cynisme aan> Die was vast en zeker niet bedoeld om de FED onder druk te zetten om de rente te verlagen, zoals een zekere bewoner van het Witte Huis met de protserige en door bange bedrijven gesponsorde balzaal wil <cynisme uit>. En Trump wees één van zijn trouwe volgelingen aan als ‘droomkandidaat’ om Jerome Powell op te volgen.

Voorlopig gebeurde er niks aan de rente. In de Verenigde Staten niet. En in Europa ook niet. Stijgende olieprijzen werken door in de inflatie. De ECB verwacht een hogere inflatie en een lagere economische groei. En bij hoge inflatie wil je de rente liever verhogen om de inflatie te drukken. Ik verwacht dus geen renteverlagingen op de korte termijn.

Onlangs las ik overigens nog een aardig artikel waaruit blijkt dat de Verenigde Staten insolvent zijn. Dat is financieel jargon en betekent dat een (rechts-)persoon niet in staat is om alle schulden te voldoen en andere lopende financiële verplichtingen na te komen. Normaliter is het dan tijd voor een herstructurering of een faillissement. Iets waar Donald T. natuurlijk niet onbekend mee is.

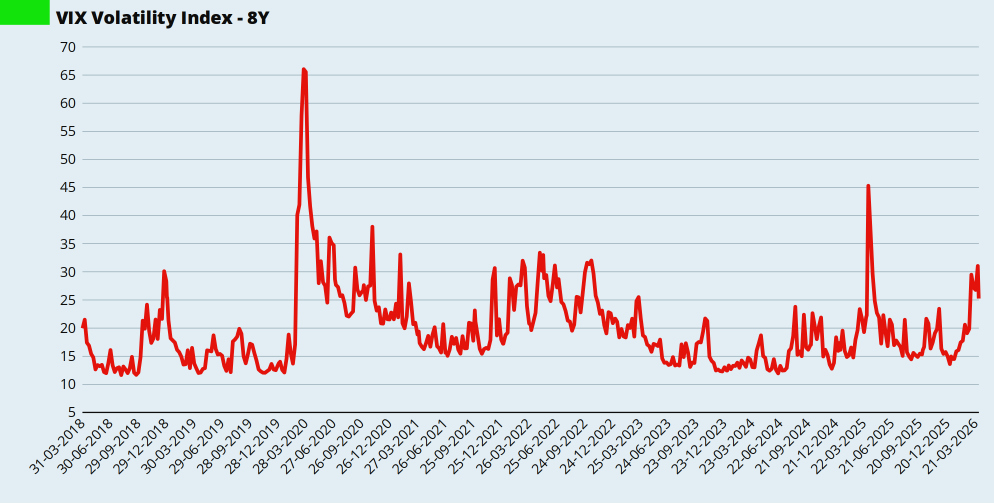

Dan de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de Amerikaanse markt. Die ging sterk omhoog na de aanval op Iran, dat zal je niet verbazen. Anno 2026 wordt de economie nog steeds geraakt als de productie en het transport van aardolie verstoord worden. Maar de VIX zit niet in paniek-modus. Nog niet.

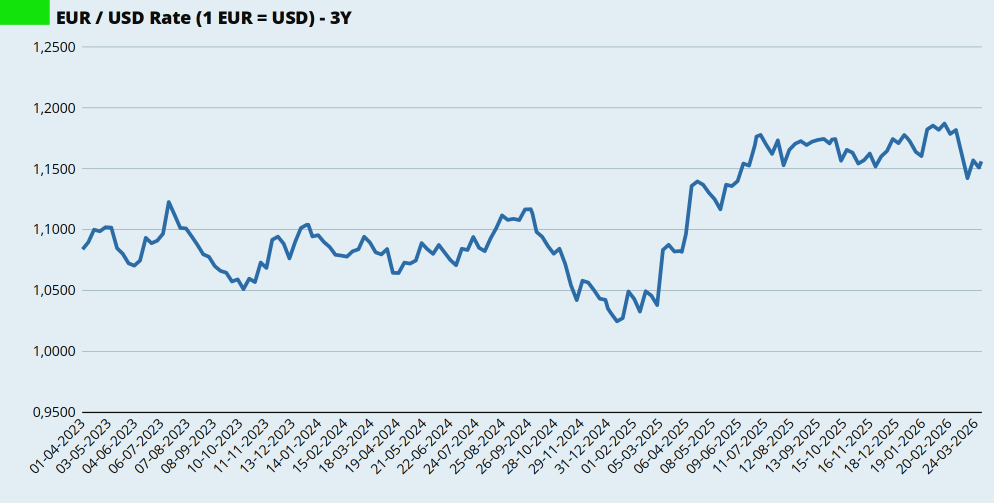

En zoals gebruikelijk ook een blik op de dollarkoers. Vorig jaar is de dollar behoorlijk verzwakt, van USD 1,03 per Euro naar USD 1,175 per Euro. In januari ging de daling van de dollar gewoon door. Aan het einde van het eerste kwartaal van 2026 kreeg je voor € 1,00 ongeveer USD 0,156. Dat is dan wel weer naar de zin van Oom Donald, het maakt de Amerikaanse export goedkoper. Niet dat ze daar nog veel maken dat we interessant vinden…

Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022.

Mijn portefeuille

Mijn portefeuille beweegt keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs.

In januari had ik een aanval van ‘ronde-getallen-obsessie‘. Vandaar de breed gespreide set aankopen. Daarmee zorgde ik ervoor dat in mijn portefeuille-overzicht de aantallen aandelen bij elk fonds weer op een nul eindigden.

Maand

Fonds

Aantal

Koers

Januari

iShares MSCI World Small Cap UCITS ETF (IUSN)

100

8,3060

Vanguard FTSE All-World UCITS ETF (VWRL)

15

144,4800

VanEck Dev Markets Dividend Leaders ETF (TDIV)

5

48,9300

Februari

VanEck Dev Markets Dividend Leaders ETF (TDIV)

30

52,2700

Maart

VanEck Dev Markets Dividend Leaders ETF (TDIV)

45

50,6600

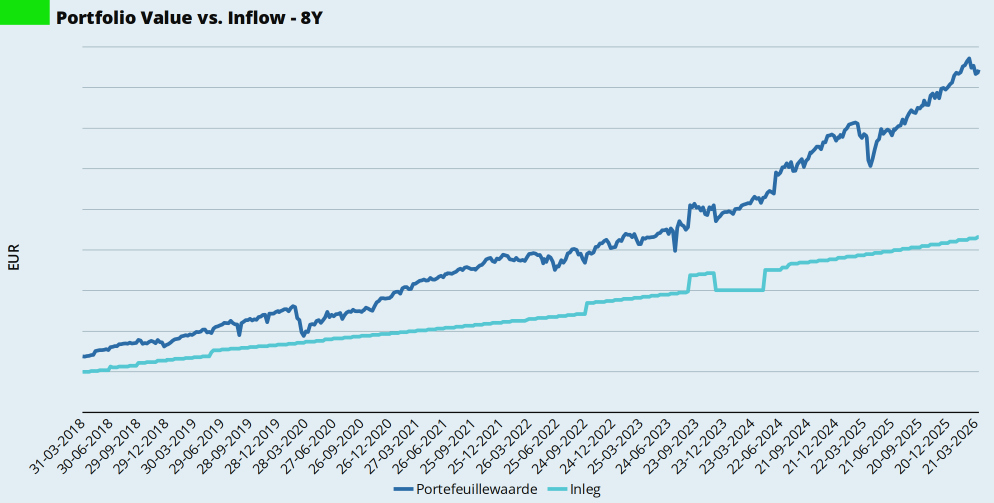

En ik volgde dus ook mooi de bewegingen van de markt. Naar boven en naar beneden. Maar de kopen-en-vasthouden belegger blijft rustig doorgaan.

Deze grafiek toont mijn totale inleg, die nog steeds elke maand een stapje omhoog maakt, en de beweeglijke waarde van mijn beleggingsportefeuille. Zolang de waarde hoger is dan de inleg, is er niks aan de hand. En mocht de waarde ooit lager worden dan de inleg, dan is er ook nog niks aan de hand. Ik heb nog een lange beleggingshorizon.

In onderstaande tabel zie je het percentage dat mijn portefeuille nu hoger (+) of lager (-/-) staat dan de totale inleg die ik gedaan heb, en je ziet de True-Time Weighted Rate of Return (TTWROR). Beide bekijk ik voor het laatste jaar plus één kwartaal.

Indicator

2025Q1

2025Q2

2025Q3

2025Q4

2026Q1

% boven inleg

76,9%

77,8%

84,4%

93,1%

95,5%

TTWROR (annualized)

-/-5,21%

-/-0,20%

31,5%

22,6%

10,9%

Dividend en Spaarrente

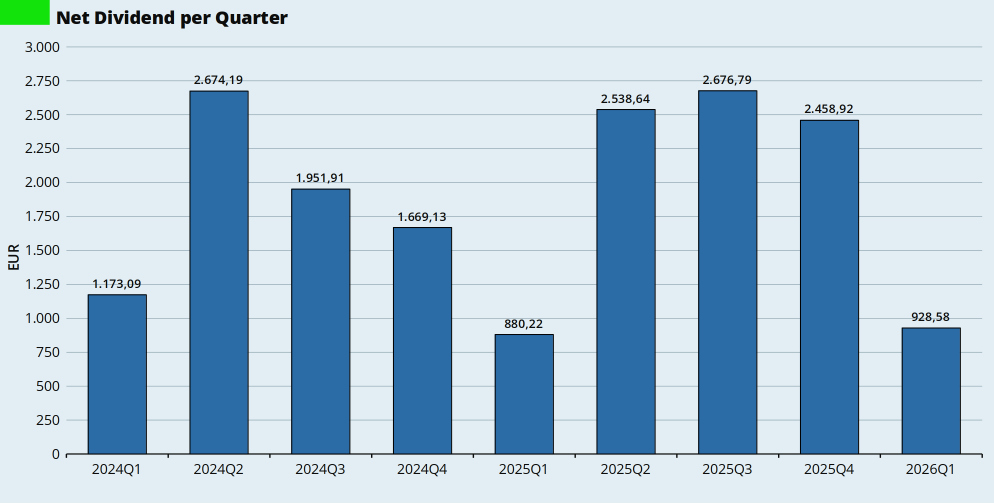

In het eerste kwartaal van 2025 ontving ik netto € 928,58 aan dividend op mijn rekening. In het eerste kwartaal van 2025 was dat nog € 880,22 en in het vierde kwartaal van 2025 ontving ik netto € 2.458,92.

Het dividendinkomen was 5,5 procent hoger dan in het eerste kwartaal van vorig jaar. Dat komt vrijwel alleen door mijn voortdurende aankopen van extra dividendfondsen. Want het dividend per aandeel was voor ISPA fors lager dan vorig jaar.

In onderstaande tabel zie je het netto ontvangen dividend in Euro’s per aandeel.

2026 Q1

2025 Q4

2025 Q1

VWRL

–

0,4652*

–

ISPA

0,2515

0,4112

0,3703

TDIV

0,1785

0,2295

0,1615

* Dit is het in kwartaal vier aangekondigde én betaalde dividend. Het in kwartaal drie aangekondigde en in kwartaal vier betaalde dividend blijft hier buiten beschouwing.

Net als in het eerste kwartaal van 2025 ontving ik geen dividendbetaling van VWRL. Dat drukt het dividendinkomen in het eerste kwartaal. Sinds begin 2025 betaalt VWRL het dividend uit op de eerste werkdag van het nieuwe kwartaal. Behalve in het laatste kwartaal. Begin oktober ontving ik de betaling over het derde kwartaal, en op 31 december de betaling over het vierde kwartaal.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (Amerikaanse dollar of een andere valuta) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

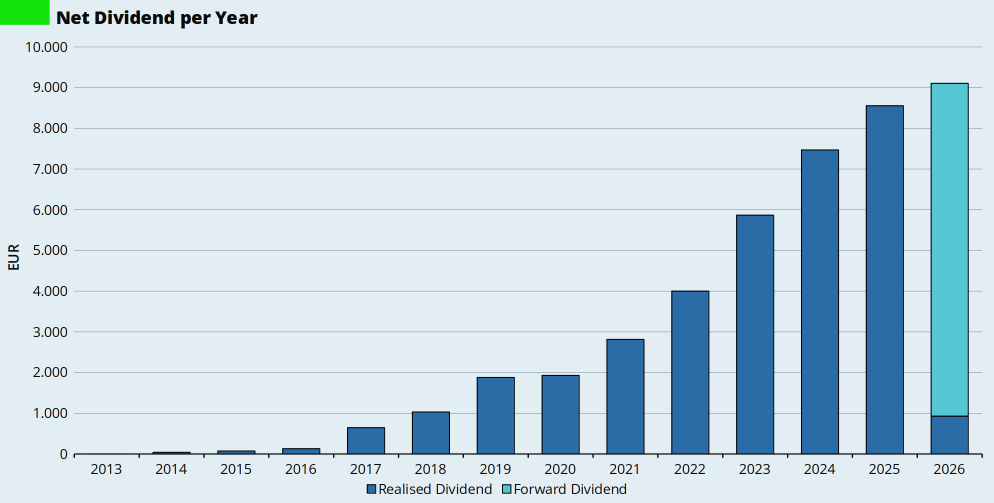

Bij mijn laatste analyse van mijn dividendrendement heb ik ook gekeken naar het Forward Dividend. Het Forward Dividend bereken ik door het netto uitbetaalde dividend per aandeel van de afgelopen vier kwartalen te vermenigvuldigen met mijn huidige aantal aandelen. Voor 2026 verwachtte ik op basis van de afgelopen jaren ongeveer € 9.500 aan dividend.

Na het eerste kwartaal van 2026 is mijn dividendverwachting voor dit jaar neerwaarts bijgesteld naar € 9.100,00. Met de geopolitieke onrust en de economische effecten daarvan verwacht ik lagere dividenduitkeringen.

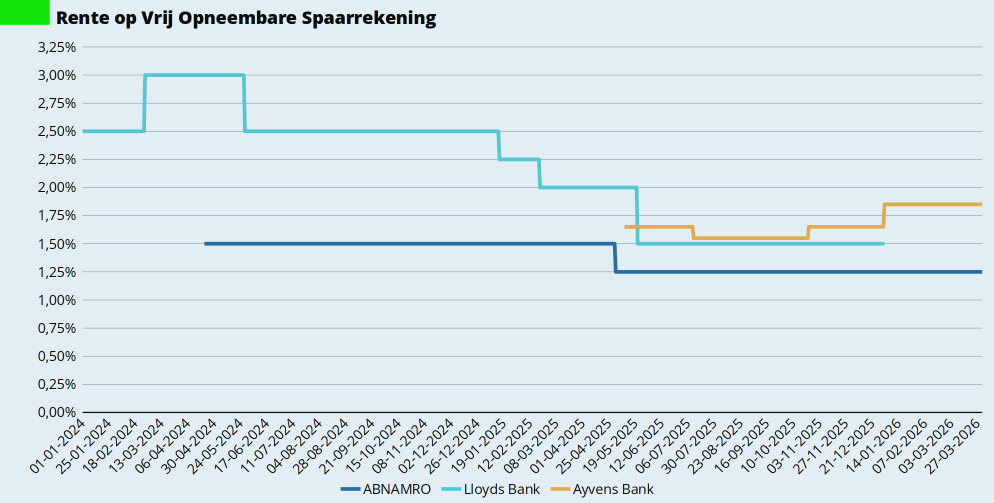

Dan de spaarrente. In januari verplaatste ik het spaargeld op mijn grote bufferrekening van Lloyds Bank naar Ayvens Bank. In totaal ontving ik in het eerste kwartaal € 1.214,99 aan rente. Over het hele jaar 2025 van mijn Lloyds rekening, nog een klein bedragje van Lloyds toen ik mijn rekening daar beëindigde, over het vierde kwartaal van ABN AMRO, en over januari en februari van Ayvens Bank.

Ook de rente boek ik op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto rentebedrag opneem in mijn administratie op het moment dat het op mijn spaarrekening bijgeschreven wordt.

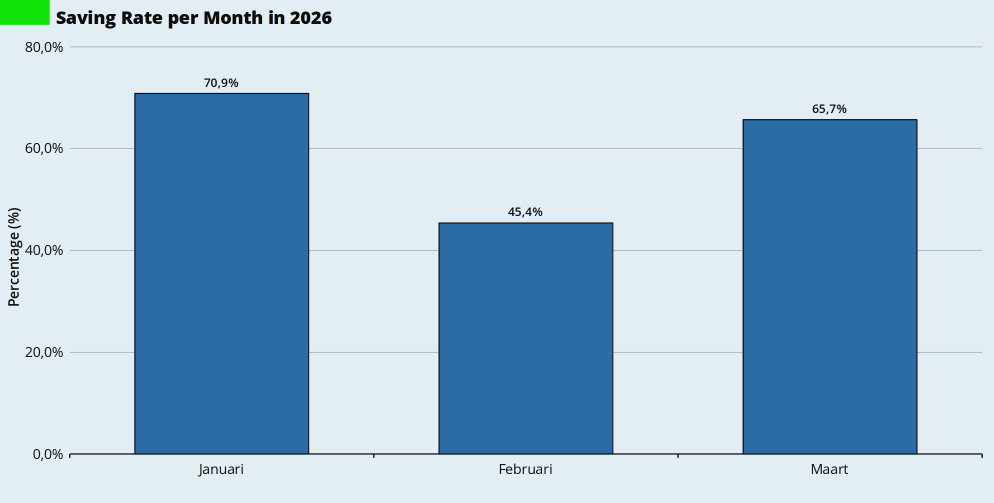

Spaarpercentage

In de loop van het tweede kwartaal van 2024 ben ik begonnen met het berekenen van mijn spaarpercentage met behulp van een rapport in GnuCash. Het eerste kwartaal van 2026 begon ijzersterk. Dankzij de rente-inkomsten van Lloyds en de dividendinkomsten was januari een topmaand. Februari was normaal. En maart werd weer een beetje geholpen door de dividend-uitkering van TDIV.

Over het hele eerste kwartaal kwam ik uit op een spaarpercentage van 61,2 procent. Daar ben ik meer dan tevreden mee.

Activa

Vrijwel al mijn bezittingen (‘activa’) zijn op waarde nul (€ 0,00) gewaardeerd. Alleen de waarde van mijn auto houd ik apart bij.

Ik heb sinds december 2023 in totaal ruim 50.000 kilometer gereden met mijn dinosaurussap verstokende racemonster. Op basis van kenteken en huidige kilometerstand heb ik de huidige waarde opgezocht in de ANWB Koerslijst. Ik gebruik de waarde bij ‘Inruilen bij een autobedrijf’. Die is uiteraard weer iets lager dan de waarde aan het eind van het vorige kwartaal.

Het verschil tussen de waarde aan het einde van het vorige kwartaal en de huidige dagwaarde heb ik als afschrijving geboekt in mijn financiële administratie. Dat zie je als negatieve mutatie op de post Bezittingen terug in onderstaande grafiek.

Eigen Vermogen

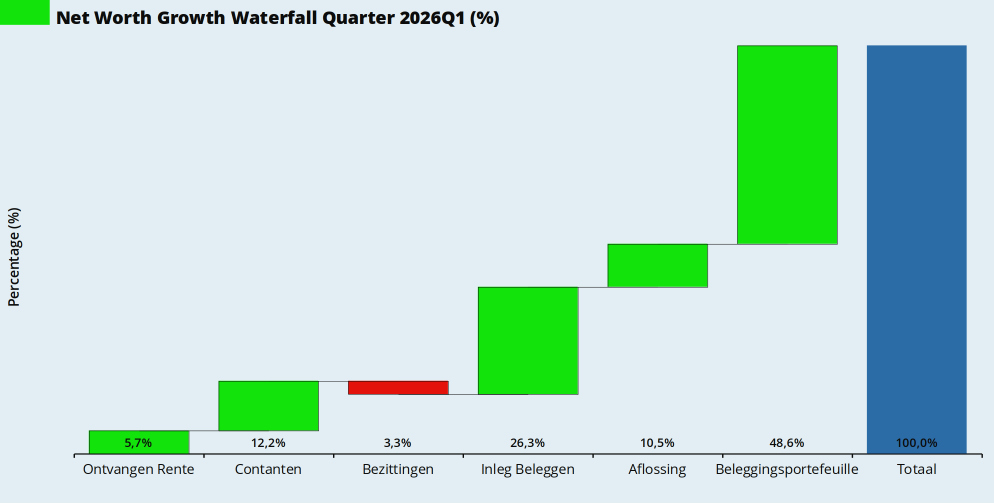

Dit kwartaal was er zoals gebruikelijk het reguliere salaris, inleg in mijn beleggingen, de rente-inkomsten, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Ook de jaarlijkse aanpassing van de WOZ-waarde (al waardeer ik nog steeds op aankoopprijs, dus de mutatie is nul), en de rente-inkomsten. Verder de gebruikelijke positieve bijdrage van de hypotheekaflossing aan mijn vermogen. Tsja. Al die groene balkjes. Je zou er bijna optimistisch van worden.

Over het afgelopen kwartaal is mijn eigen vermogen gegroeid met 3,0 procent. FIRE is nog wat FATTER geworden.

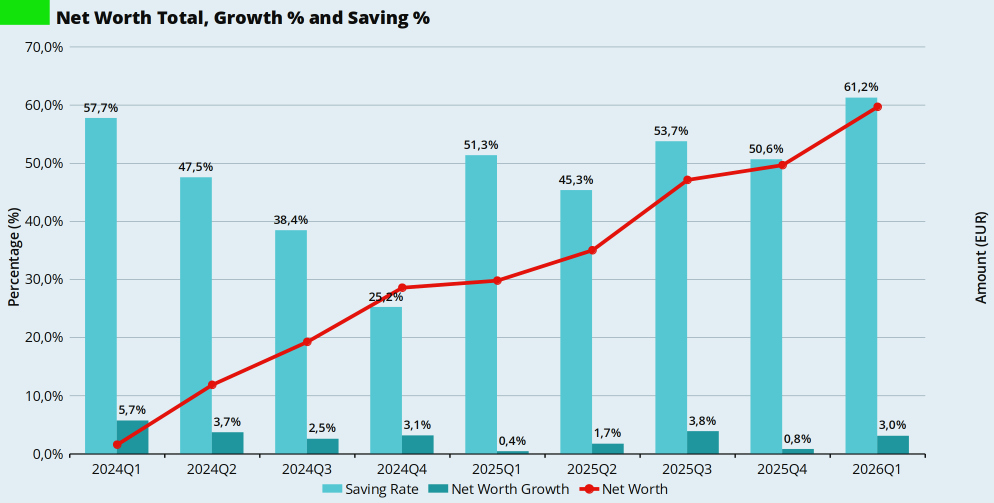

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. Een prima spaarpercentage, en ook een prima vermogensgroei. Onvoorstelbaar eigenlijk, als je naar de geopolitieke ontwikkelingen kijkt.

Bijzondere Uitgave(n)

Ik trakteerde mijzelf op een aantal mooie boeken over moestuinieren en ‘homesteading’. En we hadden medische kosten voor Doggy. Verder was het een rustig kwartaal. En daar houd ik van. Saai is goed. Als de politici dat nou ook eens wat meer zouden nastreven…

En dit kwartaal waren er ook bijzondere inkomsten. We vroegen subsidie voor de vervanging van onze kozijnen en ramen. Binnen een maand stond het geld op onze bankrekening.

Maart. Het begin van de lente. Maar ook een maand die z’n staart kan roeren. Het begon prachtig, maar de tweede week was nat en koud. Op zaterdag 14 maart viel er ‘winterse neerslag’. Natte sneeuw. En dat terwijl alle bomen en struiken al volop in de knop zaten. Op 27 maart werden we wakker met ijs op ons vogelbadje. De perzik en de pruim hadden zelfs al bloesem.

In de maand maart viel er hier in Elders 45 millimeter regen. En de zonnepanelen leverden bijna 650 kWh stroom op. Daarmee was maart gemiddeld qua regen en ook ongeveer gemiddeld qua zon. Het hielp misschien een beetje dat ik de zonnepanelen gewassen heb. Groene aanslag en een doffe laag stof zijn weg, ze blinken weer. In tegenstelling tot vorig jaar heb ik de grondwaterpomp nog niet nodig gehad.

Moestuin

Maart begon hier met een prachtige zonnige zondag. Dus we gingen verder waar we op zaterdag gebleven waren. Op zondagmiddag was driekwart van de moestuin omgespit en klaar voor het nieuwe tuinseizoen. Mijn rug was dat nog niet, merkte ik op maandagochtend….

Op 8 maart zaaide ik uien en bosui, gewoon buiten in de vollegrond. Omdat het kon.

Op 15 maart spitte ik het laatste kwart moestuin om. Daarmee was de hele moestuin klaar voor het tuinseizoen. Anderhalve maand eerder dan vorig jaar.

Ook heb ik snijbonen en doperwten gezaaid, in de volle grond. De tuinbonen heb ik een paar dagen laten weken en zitten inmiddels ook in de grond hun magische werk te doen.

Voorzaaien

In de woonkamer is wederom elke vensterbank bezet door een kweekkasje. Dat hoort erbij in deze tijd van het jaar. Op 8 maart zaaide ik binnenshuis kropsla en artisjok voor, net als spruitjes en broccoli. En al op 13 maart staken de eerste spruitjes- en broccoli-planten hun kopje boven de grond in mijn zaaibakjes. In de dagen daarna volgden de meeste andere spruitkolen en broccoli zaailingen.

Op 14 maart zag ik het eerste slablaadje. En op 15 maart stak het eerste komkommerplantje z’n kopje boven de grond uit.

De tomaten hadden een meer dan moeizame start. Op 17 maart staken eindelijk de eerste tomatenplantjes hun kopje boven de grond uit. Zul je net zien. Op de dag dat mijn bestelde nieuwe zaadjes arriveerden, omdat ik niet meer geloofde in de eerste serie. Ik moet echt nog leren om meer vertrouwen te hebben in en meer geduld te hebben met de kracht van de natuur.

Op 21 maart heb ik alles verplaatst naar 9×9 potjes. Deels in de kas en deels binnenshuis. Ik heb een nieuwe lading snackkomkommers gestart, van de eerste poging zijn maar twee plantjes opgekomen.

En ik heb pompoenen, skorsies, courgettes en bolcourgettes voorgezaaid. Ook met de rode peper ben ik opnieuw gestart, daar is de eerste poging helemaal mislukt. Maar het was heerlijk om in het zonnetje een aantal uren op de vierkante centimeter met kleine zaailingen te prutsen.

De nieuwe lading snackkomkommers stak binnen een week z’n kopje boven de grond uit. Alle twaalf.

Kas

Voor de kas was het een rustige maand. Een paar weken bood ‘ie onderdak aan een deel van mijn zaailingen. Maar toen er eind maart nachtvorst dreigde heb ik die naar binnen gehaald.

Vanaf volgende maand wordt het er drukker. Ik verwacht dat de zaailingen zich in de loop van april verzamelen in de kas. Om dan ergens begin mei de grond in te gaan.

En verder

Vriendin heeft onder meer de siergrassen ernstig gekortwiekt. En we hebben een struik uitgegraven die in de weg stond. En ook niets deed, behalve blaadjes maken. We zoeken naar inheemse planten die op z’n minst bloesem en nectar leveren voor de bestuivers en liefst daarnaast ook nut hebben voor de vogeltjes. Deze struik voldeed niet aan de criteria…

Huize Elders ligt in het buitengebied. Het is een paar kilometer naar het dorp, over grotendeels onverlichte wegen. Op dagen dat ik naar kantoor ga ben ik ongeveer een kwartier onderweg (en drie dorpen verder) voordat ik een autosnelweg bereik. Ik geniet van de rust onderweg. En van alle dingen die ik zie in het licht van mijn koplampen. Vossen. Reeën. Hazen. Marters. En konijnen.

Vooral die laatste blijven meestal heel stil zitten. Midden op de weg. Starend naar mijn koplampen. Ik rem dan af. Als ik dichtbij kom huppelen ze wel verder. Soms pas als ik helemaal stilsta.

Het is natuurlijk ook een uitdrukking. Passief of afwachtend zijn. En zo voel ik mij ook een beetje in de huidige ‘energiecrisis’. De oorlog in het Midden-Oosten herinnert mij aan mijn afhankelijkheid. Van aardolie en aardgas, in dit geval.

Het regent analyses. Ramingen. Scenario’s. Voorspellingen. Speculaties. Er worden oproepen gedaan om zuinig te zijn en toch ook weer niet. Het kabinet hield in eerste instantie een weekje z’n rug recht maar de druk uit de Kamer neemt toe. De baas van De Nederlandsche Bank was er als de kippen bij om te vragen om loonmatiging om de inflatie in toom te houden. Goeroe’s als Geldsnor roepen op om NU (!!) te gaan isoleren, een warmtepomp te nemen en elektrisch te gaan rijden.

Allemaal dingen die ik aan het voorbereiden ben. Maar wel in mijn eigen tempo. Ik vind het nu juist niet het moment om overhaaste acties te ondernemen. Het was al vrijwel onmogelijk om de vakmensen te vinden die ik nodig heb. En die zullen nu helemaal niet meer bereikbaar zijn met alle mensen die wel in paniek gaan bellen om NU de dingen te doen waar je beter iets langer over na kunt denken.

Beter rustig blijven nadenken. Want een foutje is snel gemaakt, sommige keuzes zijn vrijwel onomkeerbaar, en écht verduurzamen doe je op het moment dat je significante keuzes maakt in je leven. Niet mijn woorden, wel die van een goeroe.

Wellicht huur ik straks CheesyFinance in om mijn thuisbatterij te installeren, als hij in de tussentijd zijn eigen huis er niet mee opgeblazen heeft… Maar voor de rest ga ik gewoon door in mijn eigen tempo. Al onthoud ik wel de (herhaalde) les van deze oorlog. Onafhankelijkheid is goed.

En ja, ik verwacht komend jaar meer te gaan betalen voor mijn energie. Dat kan ik me veroorloven, en ik ben me er pijnlijk van bewust dat dit niet voor iedereen geldt. Dus die mensen mogen van mij voorgaan.