Jaarafsluiting 2025

Het jaar 2025 is voorbij. Ons eerste volledige jaar in Elders. Het jaar dat Hondje overleed en Doggy op haar eigen wijze (met en zonder spatie) ook veel nieuwe vreugde brengt in ons huishouden. Maar 2025 was ook het jaar waarin ik openlijk toegaf dat het FIRE-getal meer dan bereikt is, en het was mijn eerste volledige moestuinjaar hier in Elders. Persoonlijk een meer dan memorabel jaar dus. Ondanks de nog steeds deplorabele toestand van de wereld…

Voor de 38e keer kijk ik terug op een kwartaal. Voor de tiende keer sluit ik hier een financieel jaar af. Meer dan negen jaar persoonlijke financiële historie. Wat deden de gebeurtenissen in deze wereld én mijn eigen persoonlijke keuzes dit kwartaal met mijn financiën? Kijk mee!

Aandelenmarkten

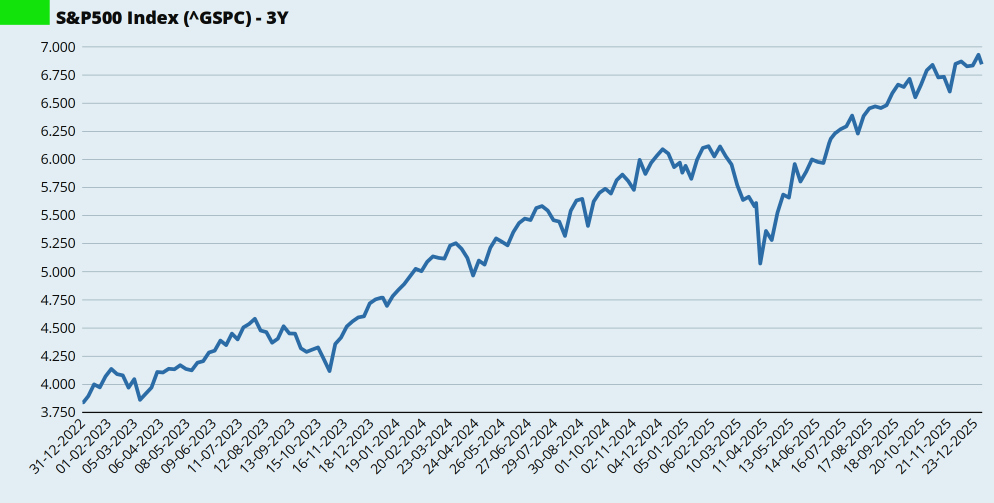

Wederom begin ik met de Amerikaanse S&P500-index. Bubbel of geen bubbel, dat blijft de vraag. Ik denk ‘bubbel’, maar heb (net als ieder ander) geen enkel idee waar we in de bubbelcyclus zitten. Misschien stijgen we nog wel jaren door in dit tempo voordat we wegzinken in weer een diep en langdurig gat. Misschien begint het zinken morgen wel. Wie het weet mag het zeggen, maar wordt dan vast en zeker niet geloofd.

Ook in het vierde kwartaal was het een vrijwel onafgebroken lijn omhoog. Wel iets langzamer dan daarvoor, maar ja. Met een beginstand van 5.881,63, een dieptepunt van rond de 5.000 punten begin april, en een eindstand van 6.845,50 (totale stijging in 2025 16,4 procent) valt er weinig aan te merken op het totale rendement. Behalve die ene hardnekkige vraag: waar is het op gebaseerd? Op verwachtingen. Menselijke emoties. Meestal een wankele basis.

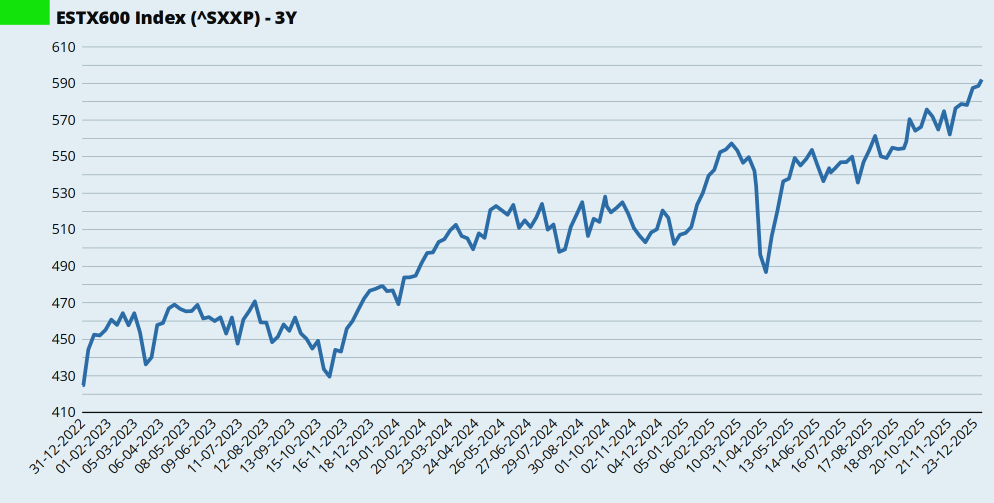

De Europese beurzen zijn ongemerkt het afgelopen half jaar toch wel een paar procent omhoog gekropen. Spectaculair is het allemaal niet, maar toch. De ESTX600 is 2025 begonnen op een stand van 507,62 en geëindigd op een stand van 592,19. Dat is toch een stijging van 16,7 procent. Een fractie beter dan de Amerikanen. Wat zal Trump daarvan balen…

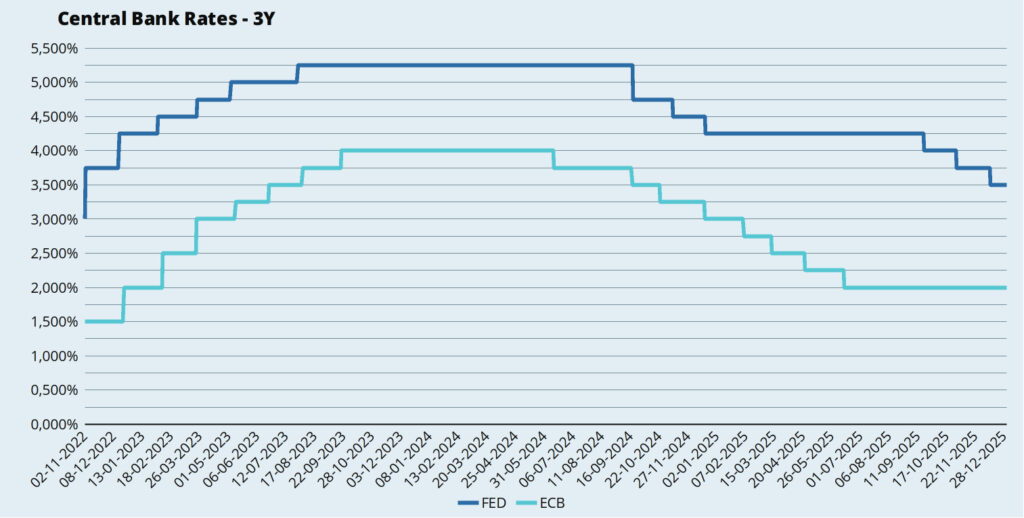

Dan de rente. Eind oktober en medio december verlaagde de FED de rente met 0,25 procentpunt. Nog steeds veel te weinig naar de zin van Koning Wortel de Tweede, die eigenlijk een fors lagere rente nodig heeft om de effecten van zijn ‘economische beleid’ te maskeren. De ECB hield de rente ook in het laatste kwartaal ongewijzigd.

In onderstaande grafiek zie je de Federal Funds Target Range – Lower Limit (DFEDTARL) van de Amerikaanse FED, en de Deposit Facility van de Europese Centrale Bank.

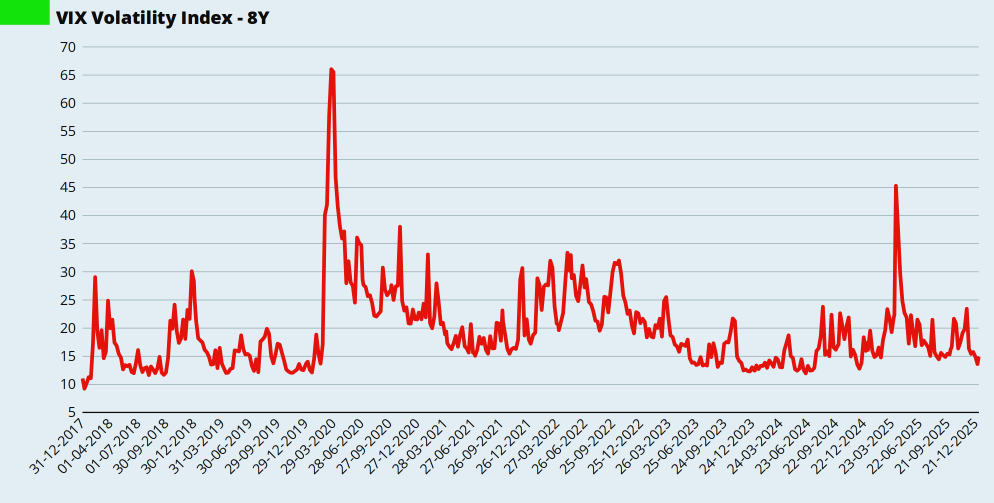

Verder kijk ik ook elk kwartaal naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de Amerikaanse markt. Die is nog lang niet in crisis-stand. In de financiële crisis van 2008 – 2009 haalde de index standen boven de 80. Aan het begin van de coronapandemie stond er een stand net iets boven de 65 op de borden. Afgelopen jaar lag de piek net iets boven de 45 toen oom Donald zijn importtarieven aankondigde. De huidige standen zijn dan ‘normaal’ te noemen.

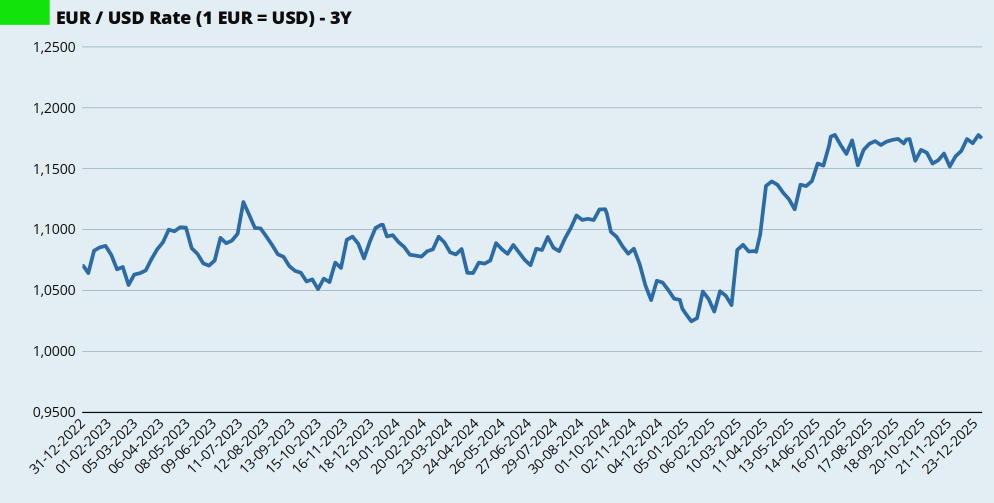

En zoals gebruikelijk ook een blik op de dollarkoers. Sinds begin dit jaar is de dollar behoorlijk verzwakt, maar net als in het derde kwartaal kwam de dollar ook in het vierde kwartaal nauwelijks in beweging. Aan het einde van het vierde kwartaal van 2024 kreeg je voor € 1,00 ongeveer US$ 1,03. Aan het einde van het derde kwartaal van 2025 was dat US$ 1,17. En eind 2025 kreeg je voor € 1,00 precies US$ 1,175.

Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022.

Mijn portefeuille

Mijn portefeuille beweegt keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs. Dit kwartaal ben ik doorgegaan met het kopen van dividend-ETFs. Gewoon omdat ik meer dividend wil ontvangen.

| Maand | Fonds | Aantal | Koers |

| Oktober | iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA) | 95 | 32,3000 |

| November | VanEck Dev Markets Dividend Leaders ETF (TDIV) | 35 | 46,0950 |

| December | VanEck Dev Markets Dividend Leaders ETF (TDIV) | 50 | 47,7900 |

En ik volgde dus ook mooi de bewegingen van de markt. Die steeds nerveuzer wordt. Mensen praten en schrijven over uitstappen. Maar de kopen-en-vasthouden belegger blijft rustig doorgaan. Want je kunt immers alleen achteraf bepalen of je op het goede moment in- en uitgestapt bent. Tenzij je een kristallen bol hebt. En die heb ik niet.

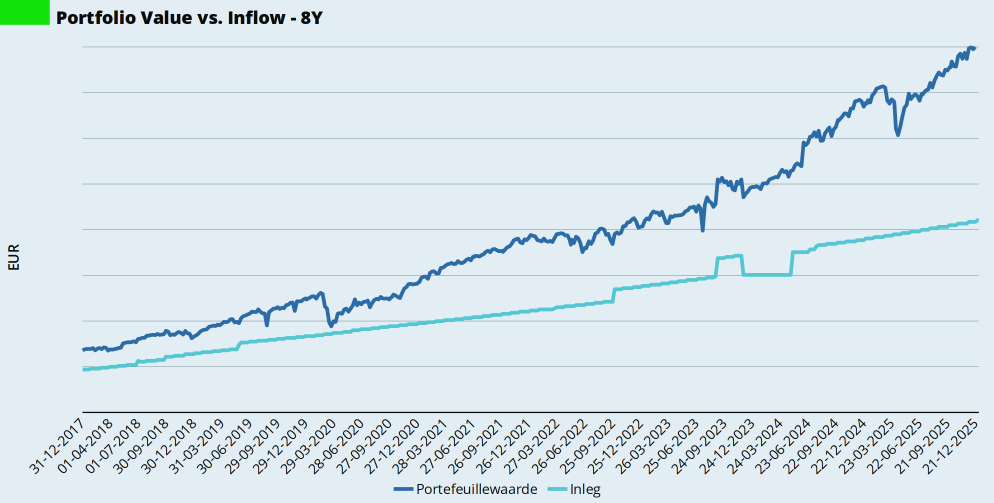

Deze grafiek toont mijn totale inleg, die nog steeds elke maand een stapje omhoog maakt, en de beweeglijke waarde van mijn beleggingsportefeuille. Zolang de waarde hoger is dan de inleg, is er niks aan de hand. En mocht de waarde ooit lager worden dan de inleg, dan is er ook nog niks aan de hand. Ik heb nog een lange beleggingshorizon.

In onderstaande tabel zie je het percentage dat mijn portefeuille nu hoger (+) of lager (-/-) staat dan de totale inleg die ik gedaan heb, en je ziet de True-Time Weighted Rate of Return (TTWOR). Beide bekijk ik voor het laatste jaar plus één kwartaal.

| Indicator | 2024Q4 | 2025Q1 | 2025Q2 | 2025Q3 | 2025Q4 |

| % boven inleg | 81,2% | 76,9% | 77,8% | 84,4% | 93,1% |

| TTWOR (annualized) | 18,8% | -/-5,21% | -/-0,20% | 31,5% | 22,6% |

Dividend en Spaarrente

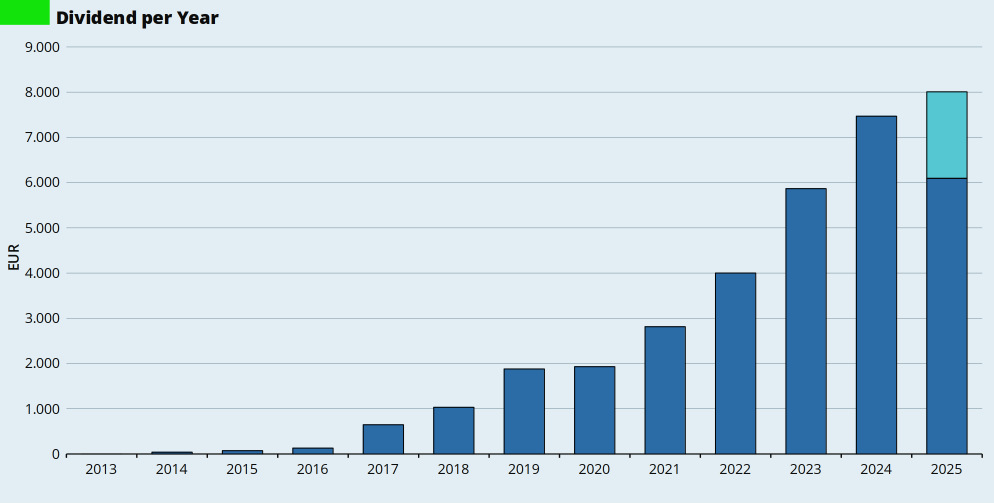

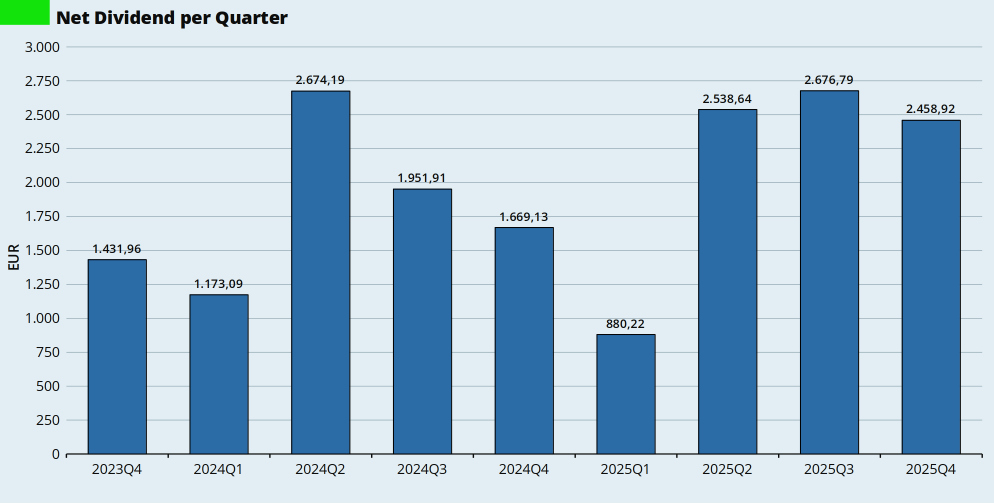

In het vierde kwartaal van 2025 ontving ik netto € 2.458,92 aan dividend op mijn rekening. In het vierde kwartaal van 2024 was dat nog € 1.669,13 en in het derde kwartaal van 2025 ontving ik netto € 2.676,79.

Bijzonder aan dit kwartaal was dat ik twee dividendbetalingen van VWRL registreerde. Begin oktober ontving ik de betaling over het derde kwartaal, en op 31 december de betaling over het vierde kwartaal. Zo kwam VWRL dit jaar toch aan vier dividendbetalingen.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (Amerikaanse dollar of een andere valuta) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

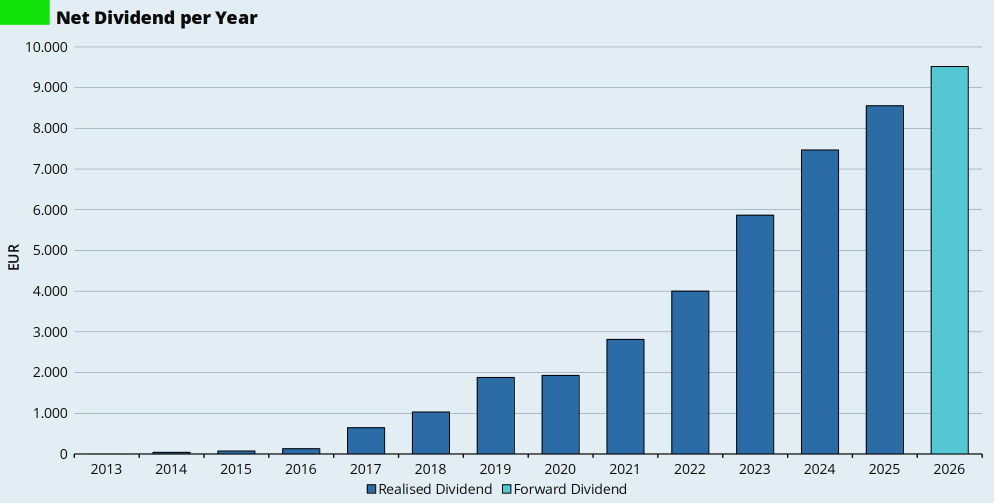

Bij mijn laatste analyse van mijn dividendrendement heb ik ook gekeken naar het Forward Dividend. Het Forward Dividend bereken ik door het netto uitbetaalde dividend per aandeel van de afgelopen vier kwartalen te vermenigvuldigen met mijn huidige aantal aandelen. Voor 2025 verwachtte ik op basis van de afgelopen jaren ongeveer € 7.900 aan dividend.

In werkelijkheid heb ik in 2025 netto € 8.554,57 aan dividend ontvangen. Dankzij het bijkopen van dividend-ETFs, maar ook omdat het dividend per aandeel voor al mijn ETFs een paar procent gegroeid is.

Mijn Forward Dividend verwachting voor 2026 is minstens € 9.500. Het bijkopen van dividend-ETFs werpt nog steeds z’n vruchten af.

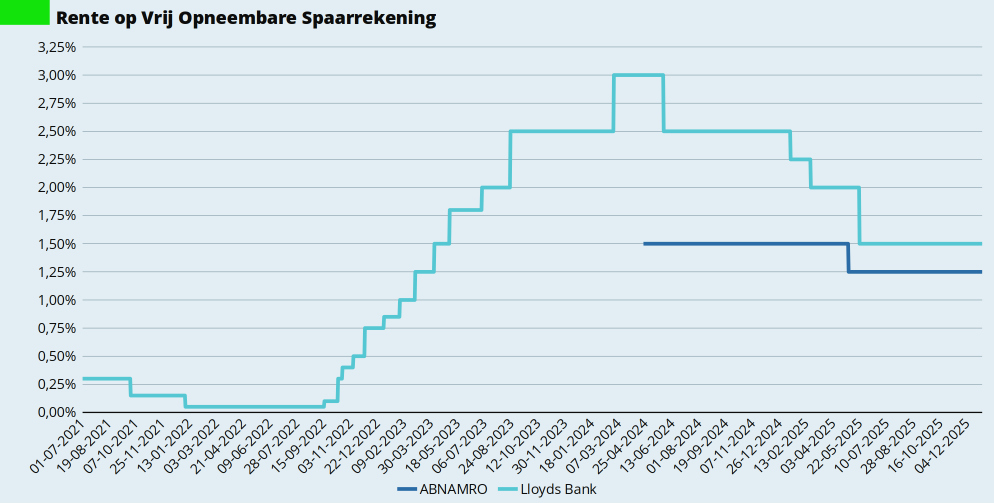

Dan de spaarrente. Nadat Lloyds de rente in mei van 2,00 procent naar 1,50 procent verlaagde is er hier niks meer gebeurd. Mijn kleine bufferspaarrekening bij ABN AMRO geeft ook nog steeds 1,25 procent rente. Rust bij de ECB, dus ook rust op de spaarmarkt.

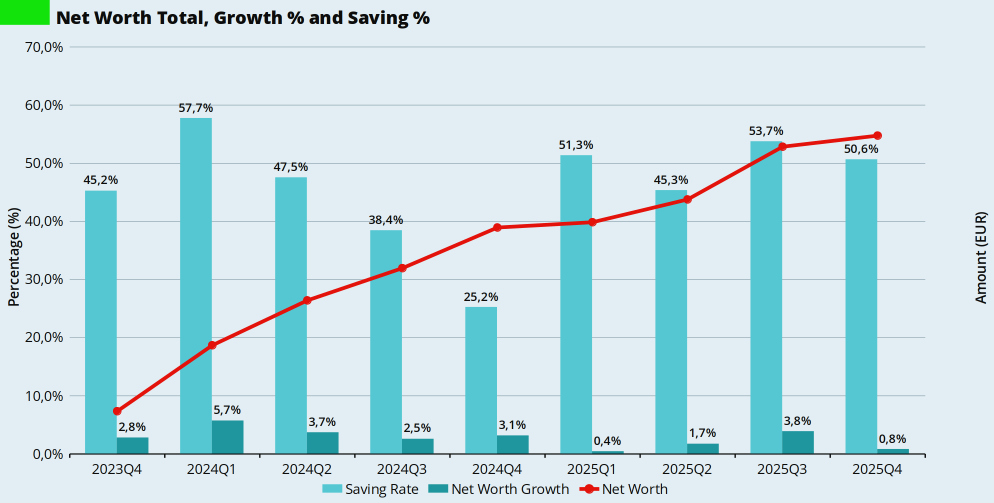

Spaarpercentage

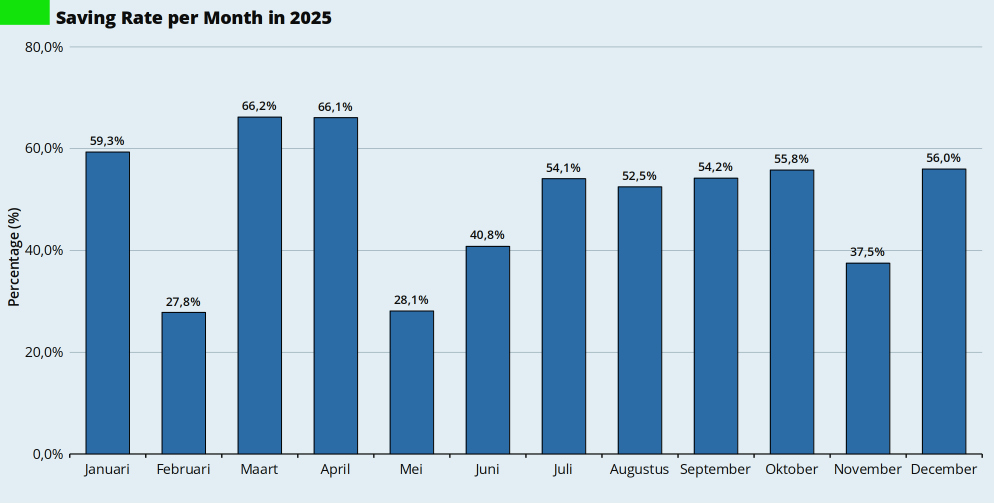

In de loop van het tweede kwartaal van 2024 ben ik begonnen met het berekenen van mijn spaarpercentage met behulp van een rapport in GnuCash. Het vierde kwartaal van 2025 was normaal te noemen.

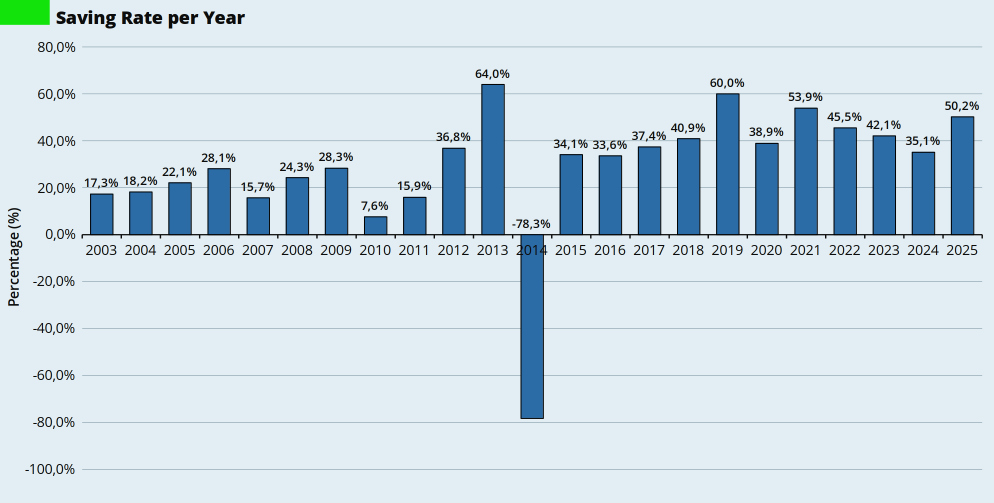

Over mijn spaarpercentage over het hele jaar 2025 ben ik meer dan tevreden. Ik had voor dit jaar geen specifieke doelstelling voor mijn spaarpercentage vastgesteld. Over het hele jaar verwachtte ik tussen de 35 en 40 procent uit te komen, in lijn met mijn langjarig gemiddelde. Volgens GnuCash zit ik aan het einde van het vierde kwartaal op 50,2 procent voor dit jaar.

Mijn spaarpercentage houd ik al bij sinds 2003. Meerjarig doe ik het met deze score nog helemaal niet zo slecht. Hopelijk lukt dit in 2026 ook weer.

Activa

Vrijwel al mijn bezittingen (‘activa’) zijn op waarde nul (€ 0,00) gewaardeerd. Alleen de waarde van mijn auto houd ik apart bij.

Ik heb sinds december 2023 in totaal ruim 46.000 kilometer gereden met mijn dinosaurussap verstokende racemonster. Op basis van kenteken en huidige kilometerstand heb ik de huidige waarde opgezocht in de ANWB Koerslijst. Ik gebruik de waarde bij ‘Inruilen bij een autobedrijf’. Die is uiteraard weer iets lager dan de waarde aan het eind van het vorige kwartaal.

Het verschil tussen de waarde aan het einde van het vorige kwartaal en de huidige dagwaarde heb ik als afschrijving geboekt in mijn financiële administratie. Dat zie je als negatieve mutatie op de post Bezittingen terug in onderstaande grafiek.

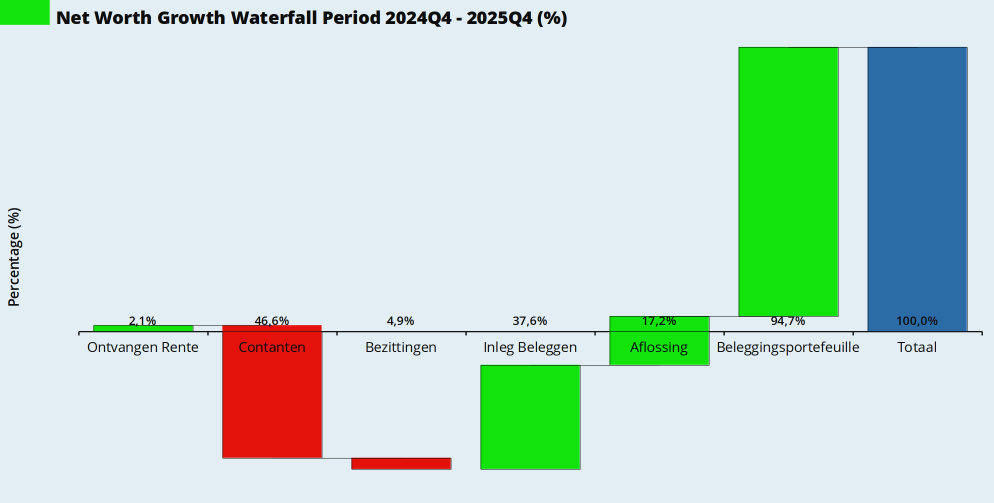

Eigen Vermogen

Dit kwartaal was er zoals gebruikelijk het reguliere salaris, inleg in mijn beleggingen, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Ook een beetje rente, ABN AMRO keert dat elk kwartaal uit. Verder de gebruikelijke positieve bijdrage van de hypotheekaflossing aan mijn vermogen.

Mijn contanten (het geld op de lopende rekening en de spaarrekening) namen stevig af. Dat komt natuurlijk door het betalen van de rekening voor de nieuwe kozijnen. De inleg op de beleggingsrekening en de aflossing van de hypotheek waren ‘normaal’. De stijgende lijn van de aandelenbeurs maakte dat ik per saldo in het laatste kwartaal ook weer in de plus uitkwam. Groei.

Over het hele jaar 2025 is mijn eigen vermogen gegroeid met 6,8 procent. Alle factoren behalve het spaarsaldo leverden een positieve bijdrage, maar de belangrijkste was de wispelturige maar uiteindelijk toch zeer goede aandelenmarkt in 2025.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. Een normaal spaarpercentage, en ook weer groei.

Bijzondere Uitgave(n)

Ook in het vierde kwartaal verwenden we onszelf en Doggy met extra ‘benodigdheden’ voor Doggy. Daarnaast heb ik begin oktober mijn jaarlijkse voorraadje whisky laten bezorgen. Er zijn al enkele avonden doorgebracht in mijn stoel voor de haard met Doggy op schoot, en met een boek (op de e-reader) en een glaasje whisky onder handbereik. Klein geluk.

Hoe was jouw laatste kwartaal van 2025?

Je kunt alle oude kwartaalberichten teruglezen via mijn overzichtspagina.