Meestal loop ik niet voorop met mijn belastingaangifte. Ik zit niet klokslag middernacht op 1 maart te wachten om snel in te loggen, alles te controleren, en op verzenden te drukken. Maar we proberen wel altijd aangifte te doen vóór 1 april, zodat we zo snel mogelijk bericht krijgen.

Al is dat bericht al jaren hetzelfde. Betalen mogen we. Zonder uitzondering ontvangen we aan het begin van het jaar een Voorlopige Aanslag. Ook die heeft maar één boodschap. Betalen. Een luxeprobleem, ik weet het.

Achterstand

De Belastingdienst heeft inmiddels een behoorlijke achterstand in het afhandelen van onze aangiftes. De oorzaak daarvan is uiteraard de Box-3 malaise. Afgelopen jaar ontvingen we de definitieve aanslag over 2022 en maakten meteen bezwaar door ons werkelijk rendement voor dat jaar aan te leveren (het was een slecht beursjaar). De reactie laat nog even op zich wachten. Voor de jaren 2023 en 2024 hebben we alleen nog voorlopige aanslagen ontvangen (en betaald). Het werkelijk rendement van die jaren hoef ik niet door te geven. Dat was vele malen hoger dan het forfaitair rendement waar de Belastingdienst mee gerekend heeft. Kom maar door met die definitieve aanslagen…

Optimaliseren

Heel veel kan ik er niet aan doen, aan die belastingen. Ik heb een hartgrondige hekel aan mensen die hun belastingen optimaliseren minimaliseren met allerlei trucjes. Als je profiteert van de voorzieningen in dit land dan hoor je er ook naar rato aan bij te dragen. Maar ik betaal wel mijn zorgpremie voor het hele volgende jaar vooruit. En heb ervoor gezorgd dat de afrekening van onze nieuwe kozijnen vóór 31 december betaald was. Ook een vorm van optimaliseren. Het saldo op 1 januari een beetje drukken. Scheelt een paar euro in Box 3.

Aangifte

De eerste dagen zag ik wat berichten over drukte die het mensen onmogelijk maakte om in te loggen. Dat stemt mij dan toch weer vrolijk, dat zoveel mensen zo graag hun jaarlijkse abonnement voor Pretpark Nederland willen betalen. Al weet ik diep van binnen ook wel dat de meeste mensen dit gewoon een administratief rotklusje vinden dat ze graag van hun lijstje af willen strepen.

Het jaar 2025 was voor ons normaal. Geen majeure veranderingen van werkgevers of vermogen, geen verandering in de woonsituatie. Gewoon salaris ontvangen, hypotheek aflossen en vermogen opbouwen. Dat zou dus ook geen bijzonderheden op moeten leveren in de belastingaangifte.

In de aangifte over 2025 kun je ook het werkelijk rendement doorgeven. De Belastingdienst gebruikt dan de berekening die voor jou het meest gunstig is. Voor banktegoeden rekent de Belastingdienst over 2025 met een rendement van 1,37 procent. Voor beleggingen is dat 5,88 procent. Ik heb zelf wat zitten rekenen (rekening houdend met het heffingsvrij vermogen, en wij zitten boven dat rendement. Ik heb mijzelf dus de moeite bespaard van het doorgeven van het werkelijk rendement.

En daarmee werd de aangifte vrij simpel. Ik controleer wel altijd de vooraf ingevulde bedragen. En speel altijd met de verdeling aan het einde om te kijken wat ons het minste kost. Maar dat is nog steeds een behoorlijk bedrag.

Maar goed, dat klusje is dus ook weer klaar. We waren op tijd vóór 1 april en we kunnen weer verder in de tuin.

Het eerste kwartaal van het jaar 2026 is voorbij gevlogen. Met sneeuw en ijzel, met een nieuw kabinet waar ik ook alweer ernstige twijfels over heb, met bullebakken in de wereldpolitiek, met oorlog in het Midden-Oosten, en met uiteindelijk een voorjaar dat ook weer gewoon begonnen is.

Medio januari verscheen het jaarlijkse Global Risk Report van het World Economic Forum, door sommigen nog steeds beschouwd als de thuisbasis van de buitenaardse hagedissen die de wereld zouden regeren… Het straalde een grote somberheid uit. Rond diezelfde tijd benoemde The Economist somberheid als het belangrijkste economische probleem (paywall) op onze wereld. En somber ben ik ook wel. Het is toch wel beangstigend dat wij voor de rust, orde en vrede op deze planeet in grote mate afhankelijk zijn van een totaal onvoorspelbare president van de Verenigde Staten. We staan erbij en kijken ernaar. En oproepen om energie te besparen is betutteling, dat we het even weten.

Maar goed. Voorlopig draait de wereld nog steeds gewoon z’n rondjes om die ster die wij ‘zon’ noemen. Voor de 39e keer kijk ik terug op een kwartaal. Bijna tien jaar persoonlijke financiële historie. Wat deden de gebeurtenissen in deze wereld én mijn eigen persoonlijke keuzes dit kwartaal met mijn financiën? Kijk mee!

Aandelenmarkten

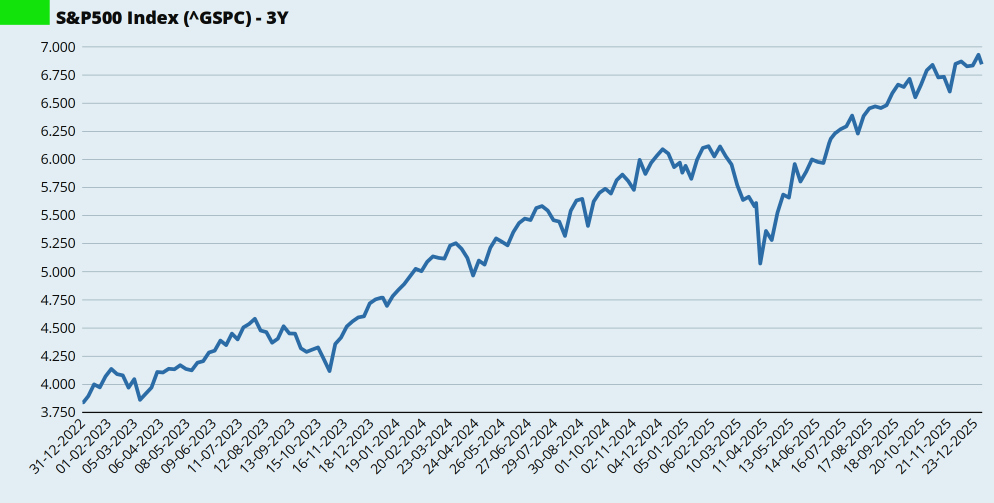

De Amerikaanse S&P500-index kwam in januari goed uit de startblokken, en mijn portefeuille steeg lekker mee. Maar dat vlakte al snel af, en het grootste deel van januari en februari was de S&P500 een vlakke lijn. Toen Israël en de Verenigde Staten eind februari Iran aanvielen werd de daling ingezet. Elke keer als je denkt dat de chaos in de wereld niet meer groter kan worden dan lukt het ze toch weer.

Want ‘chaos’, dat is op dit moment toch wel de term die de lading het meest afdekt. Als de oorlog ook echt klaar was geweest elke keer dat de Amerikaanse president zei dat ‘ie klaar was, dan zou de beste man een Nobelprijs voor de Vrede verdienen…

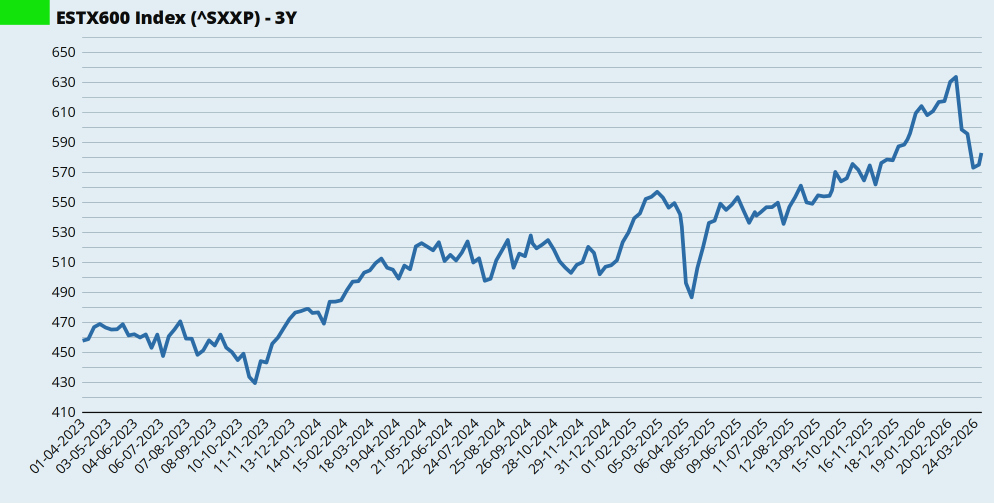

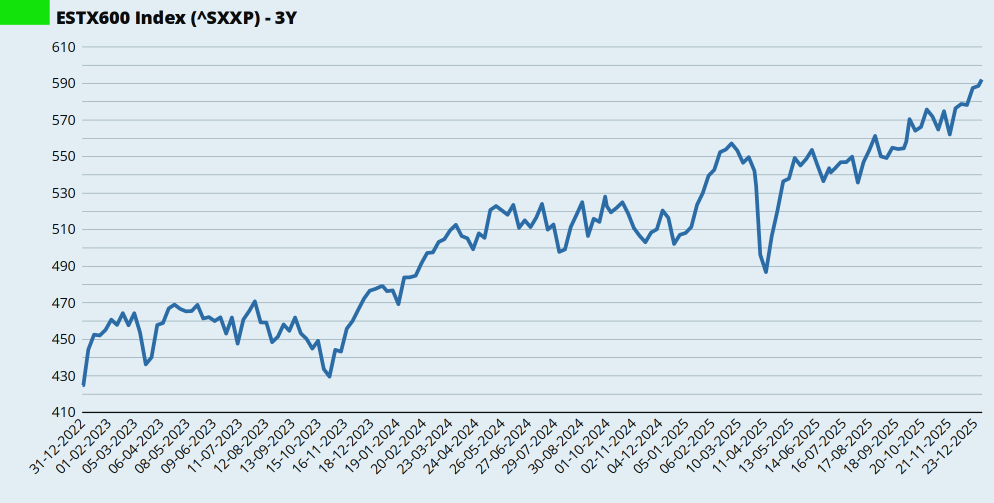

De Europese beurzen (die ik volg via de Eurostoxx 600 index) stegen in januari en februari lekker door. Maar ook ons continent werd meegesleept in de verwachte economische effecten van de oorlog in het Midden-Oosten. Bijna 10 procent ging er van de index af ten opzichte van de piek in februari. En we staan dus weer waar we vorig jaar november ook stonden. Het mag eigenlijk geen naam hebben.

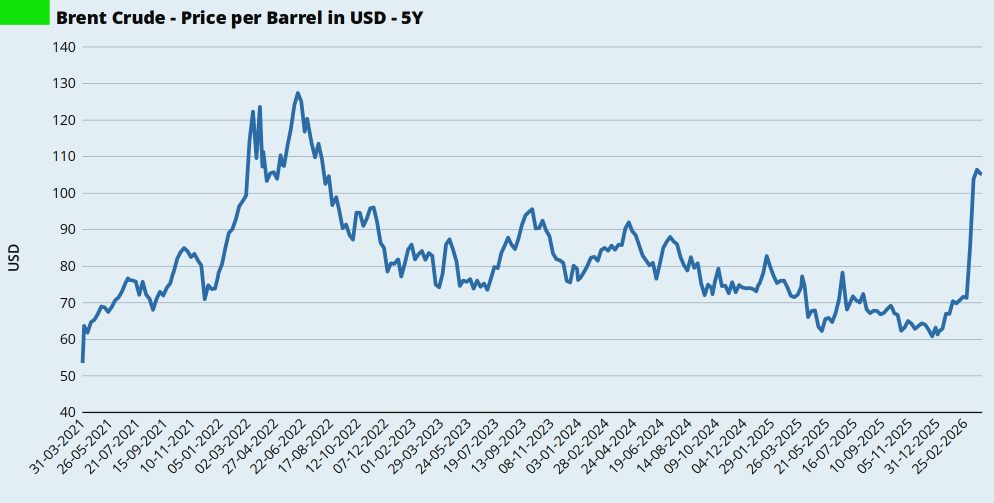

Olie. Nog steeds de smurrie waar onze wereldeconomie voor een belangrijk deel van afhankelijk is. Ook Huize Elders. En al die elektrische-auto-rijders lijken het te vergeten, maar het plastic in hun rijende batterijbommetjes is ook gewoon gemaakt van aardolie.

Het geklooi van de Verenigde Staten en Israël in het Midden-Oosten heeft er in elk geval voor gezorgd dat de olieprijs zich weer boven de USD 100 per vat beweegt. Een niveau dat we sinds 2022 niet meer gezien hebben. Met voorlopig Rusland als lachende derde, want de Verenigde Staten versoepelen de oliesancties tegen die andere agressor om de pijn op de wereldmarkt te verzachten. Tot zover de principes en het moreel kompas.

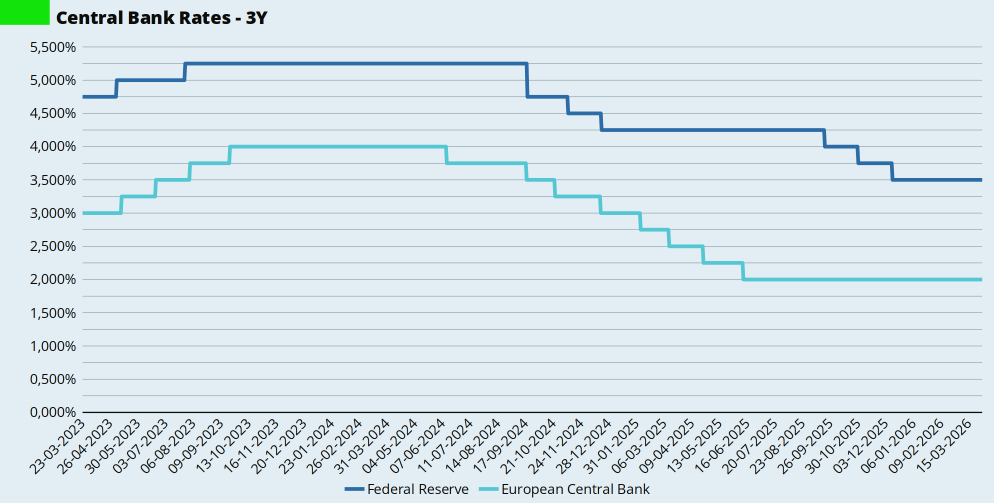

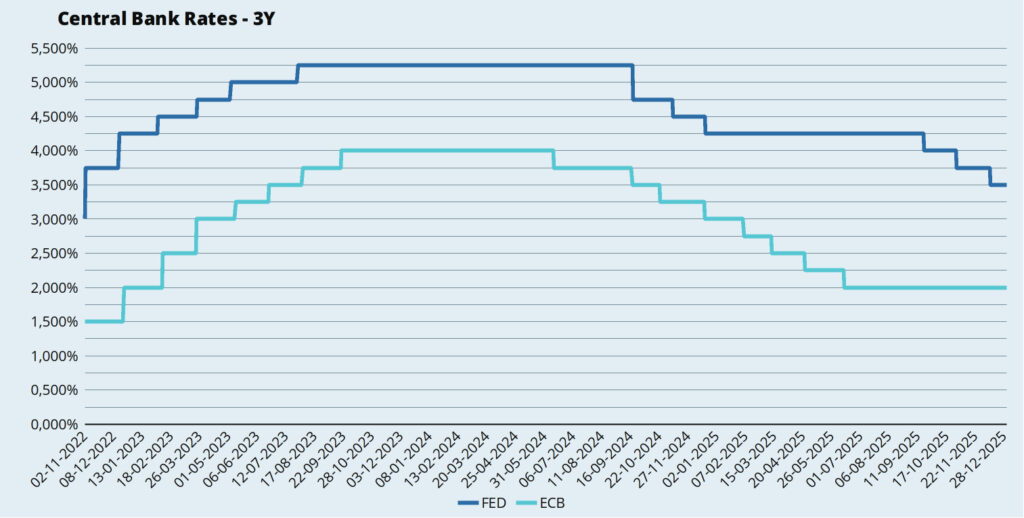

Dan de rente. De voorzitter van de FED, Jerome Powell, kreeg dit kwartaal zelfs een dagvaarding. <cynisme aan> Die was vast en zeker niet bedoeld om de FED onder druk te zetten om de rente te verlagen, zoals een zekere bewoner van het Witte Huis met de protserige en door bange bedrijven gesponsorde balzaal wil <cynisme uit>. En Trump wees één van zijn trouwe volgelingen aan als ‘droomkandidaat’ om Jerome Powell op te volgen.

Voorlopig gebeurde er niks aan de rente. In de Verenigde Staten niet. En in Europa ook niet. Stijgende olieprijzen werken door in de inflatie. De ECB verwacht een hogere inflatie en een lagere economische groei. En bij hoge inflatie wil je de rente liever verhogen om de inflatie te drukken. Ik verwacht dus geen renteverlagingen op de korte termijn.

Onlangs las ik overigens nog een aardig artikel waaruit blijkt dat de Verenigde Staten insolvent zijn. Dat is financieel jargon en betekent dat een (rechts-)persoon niet in staat is om alle schulden te voldoen en andere lopende financiële verplichtingen na te komen. Normaliter is het dan tijd voor een herstructurering of een faillissement. Iets waar Donald T. natuurlijk niet onbekend mee is.

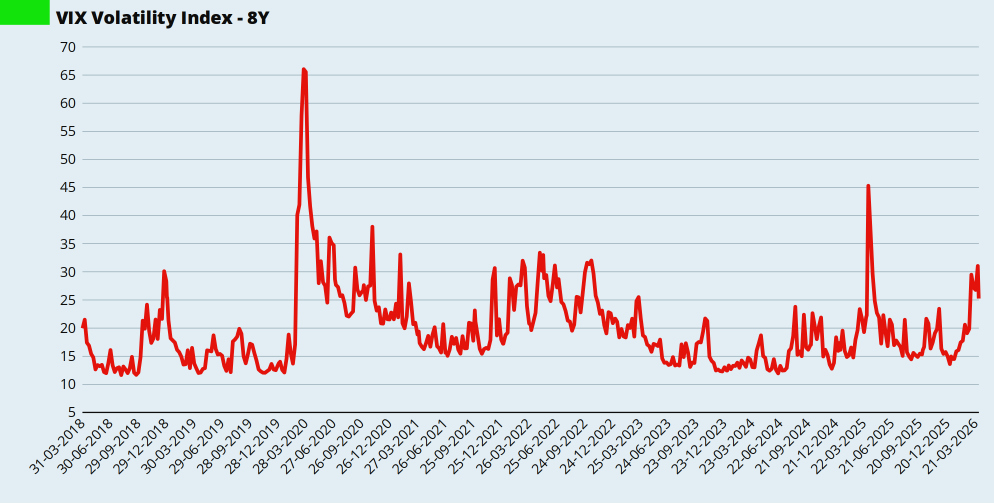

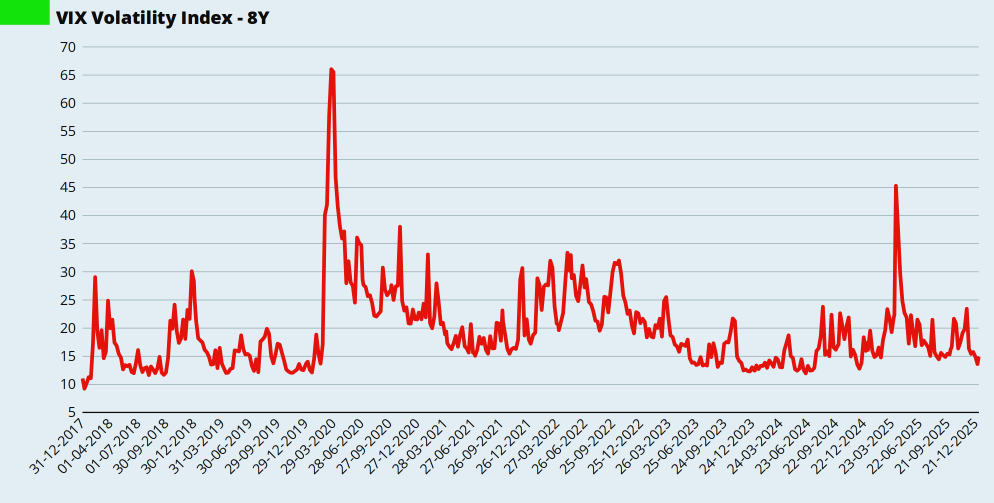

Dan de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de Amerikaanse markt. Die ging sterk omhoog na de aanval op Iran, dat zal je niet verbazen. Anno 2026 wordt de economie nog steeds geraakt als de productie en het transport van aardolie verstoord worden. Maar de VIX zit niet in paniek-modus. Nog niet.

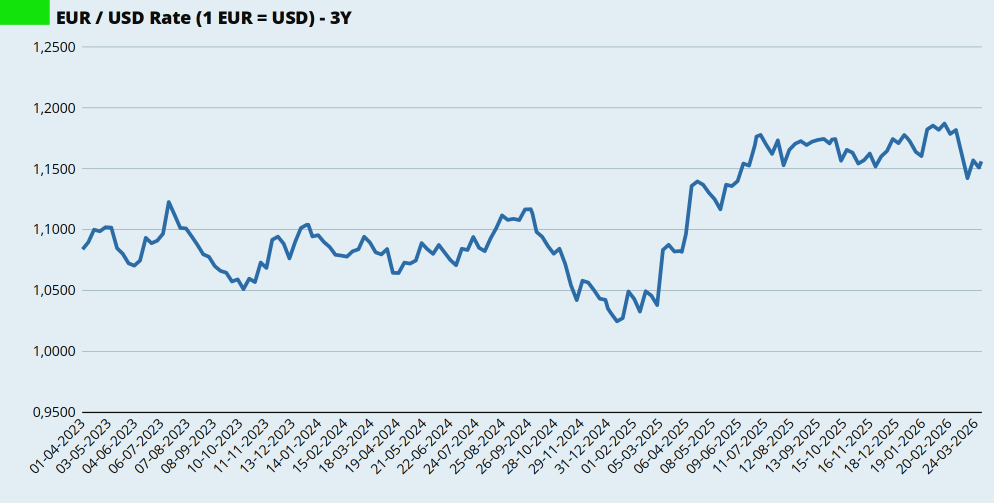

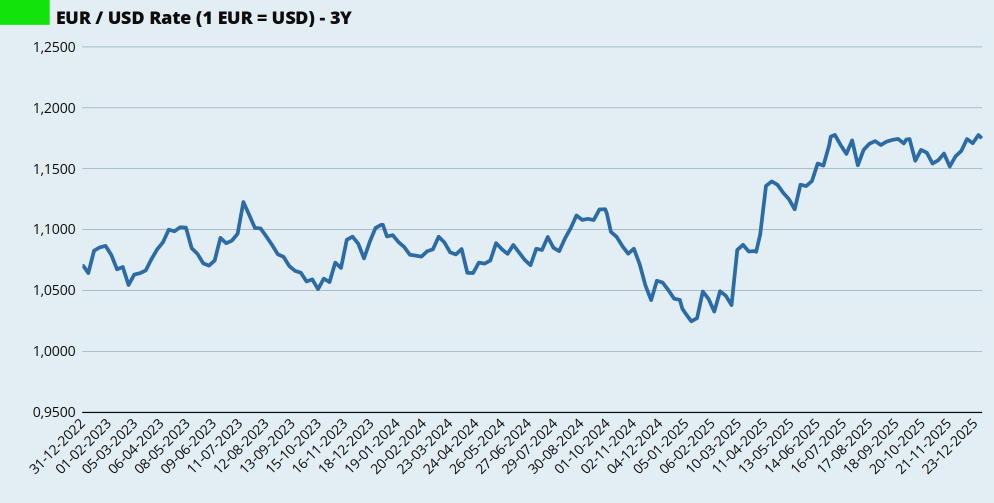

En zoals gebruikelijk ook een blik op de dollarkoers. Vorig jaar is de dollar behoorlijk verzwakt, van USD 1,03 per Euro naar USD 1,175 per Euro. In januari ging de daling van de dollar gewoon door. Aan het einde van het eerste kwartaal van 2026 kreeg je voor € 1,00 ongeveer USD 0,156. Dat is dan wel weer naar de zin van Oom Donald, het maakt de Amerikaanse export goedkoper. Niet dat ze daar nog veel maken dat we interessant vinden…

Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022.

Mijn portefeuille

Mijn portefeuille beweegt keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs.

In januari had ik een aanval van ‘ronde-getallen-obsessie‘. Vandaar de breed gespreide set aankopen. Daarmee zorgde ik ervoor dat in mijn portefeuille-overzicht de aantallen aandelen bij elk fonds weer op een nul eindigden.

Maand

Fonds

Aantal

Koers

Januari

iShares MSCI World Small Cap UCITS ETF (IUSN)

100

8,3060

Vanguard FTSE All-World UCITS ETF (VWRL)

15

144,4800

VanEck Dev Markets Dividend Leaders ETF (TDIV)

5

48,9300

Februari

VanEck Dev Markets Dividend Leaders ETF (TDIV)

30

52,2700

Maart

VanEck Dev Markets Dividend Leaders ETF (TDIV)

45

50,6600

En ik volgde dus ook mooi de bewegingen van de markt. Naar boven en naar beneden. Maar de kopen-en-vasthouden belegger blijft rustig doorgaan.

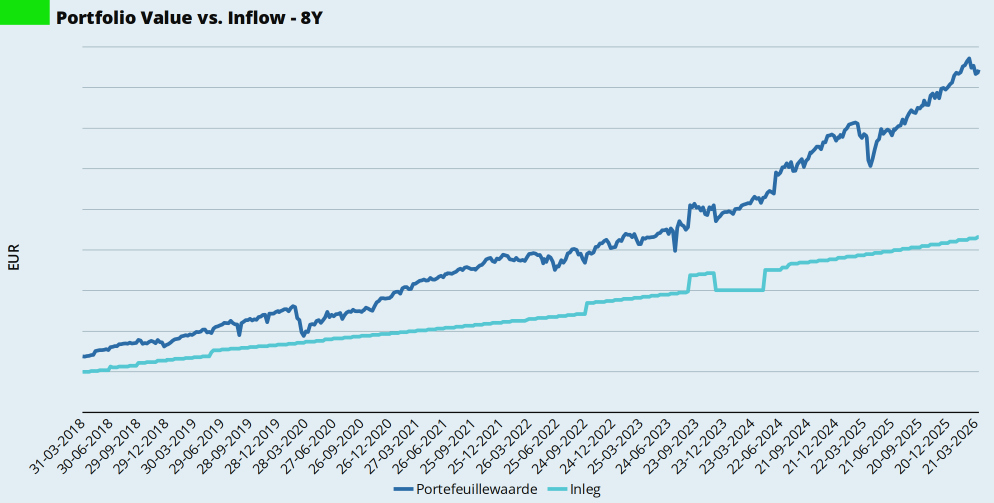

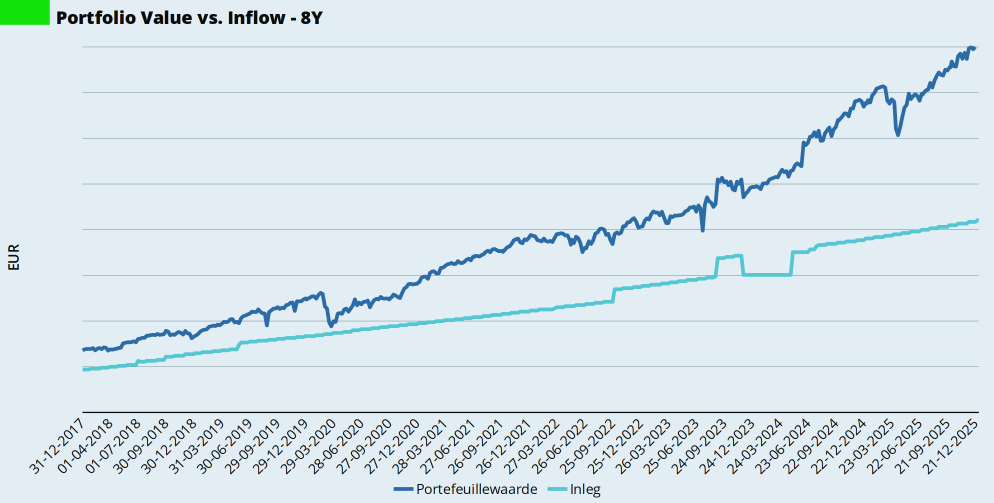

Deze grafiek toont mijn totale inleg, die nog steeds elke maand een stapje omhoog maakt, en de beweeglijke waarde van mijn beleggingsportefeuille. Zolang de waarde hoger is dan de inleg, is er niks aan de hand. En mocht de waarde ooit lager worden dan de inleg, dan is er ook nog niks aan de hand. Ik heb nog een lange beleggingshorizon.

In onderstaande tabel zie je het percentage dat mijn portefeuille nu hoger (+) of lager (-/-) staat dan de totale inleg die ik gedaan heb, en je ziet de True-Time Weighted Rate of Return (TTWROR). Beide bekijk ik voor het laatste jaar plus één kwartaal.

Indicator

2025Q1

2025Q2

2025Q3

2025Q4

2026Q1

% boven inleg

76,9%

77,8%

84,4%

93,1%

95,5%

TTWROR (annualized)

-/-5,21%

-/-0,20%

31,5%

22,6%

10,9%

Dividend en Spaarrente

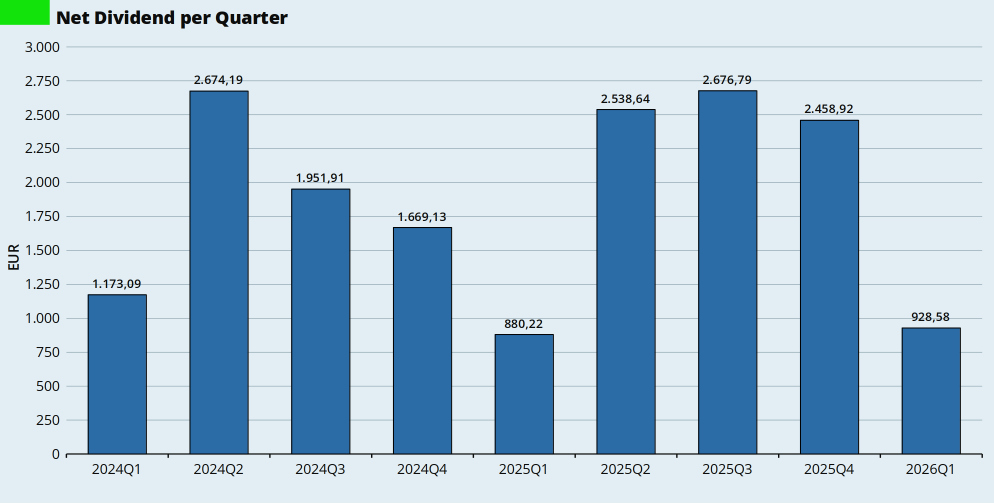

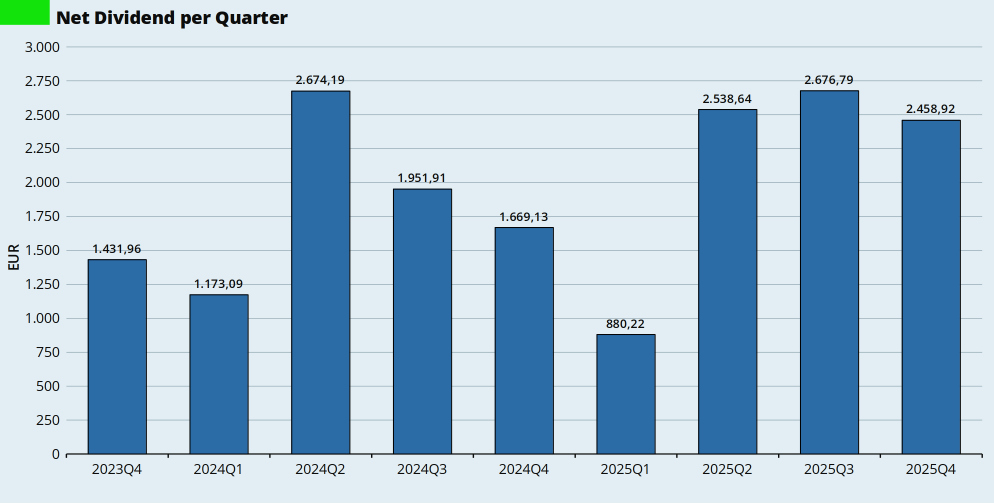

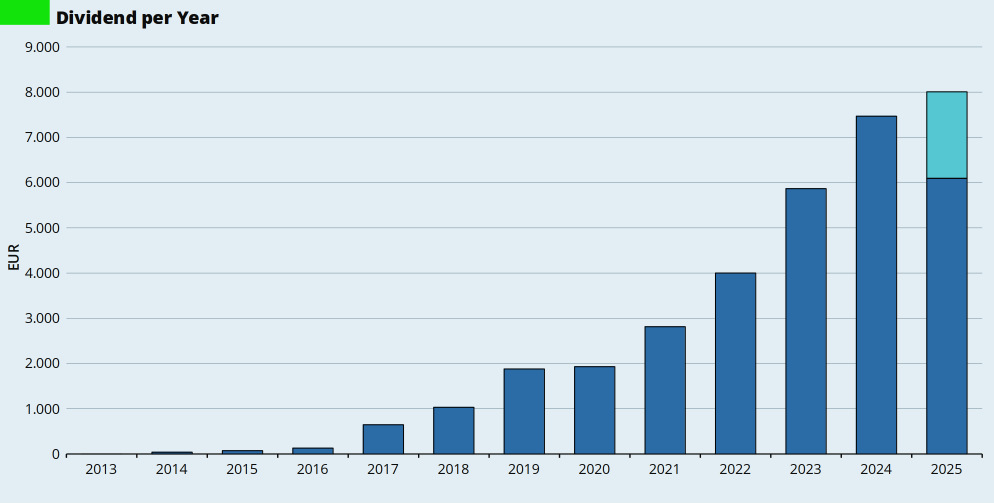

In het eerste kwartaal van 2025 ontving ik netto € 928,58 aan dividend op mijn rekening. In het eerste kwartaal van 2025 was dat nog € 880,22 en in het vierde kwartaal van 2025 ontving ik netto € 2.458,92.

Het dividendinkomen was 5,5 procent hoger dan in het eerste kwartaal van vorig jaar. Dat komt vrijwel alleen door mijn voortdurende aankopen van extra dividendfondsen. Want het dividend per aandeel was voor ISPA fors lager dan vorig jaar.

In onderstaande tabel zie je het netto ontvangen dividend in Euro’s per aandeel.

2026 Q1

2025 Q4

2025 Q1

VWRL

–

0,4652*

–

ISPA

0,2515

0,4112

0,3703

TDIV

0,1785

0,2295

0,1615

* Dit is het in kwartaal vier aangekondigde én betaalde dividend. Het in kwartaal drie aangekondigde en in kwartaal vier betaalde dividend blijft hier buiten beschouwing.

Net als in het eerste kwartaal van 2025 ontving ik geen dividendbetaling van VWRL. Dat drukt het dividendinkomen in het eerste kwartaal. Sinds begin 2025 betaalt VWRL het dividend uit op de eerste werkdag van het nieuwe kwartaal. Behalve in het laatste kwartaal. Begin oktober ontving ik de betaling over het derde kwartaal, en op 31 december de betaling over het vierde kwartaal.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (Amerikaanse dollar of een andere valuta) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

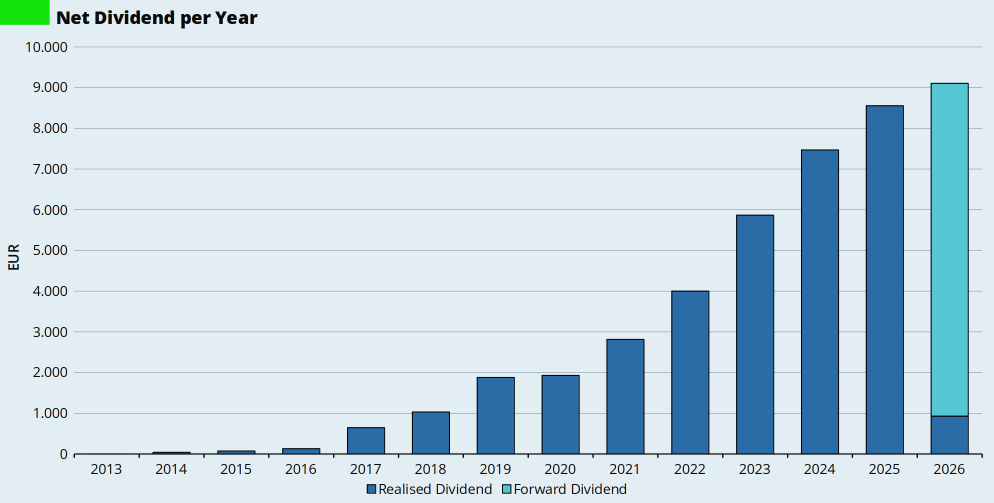

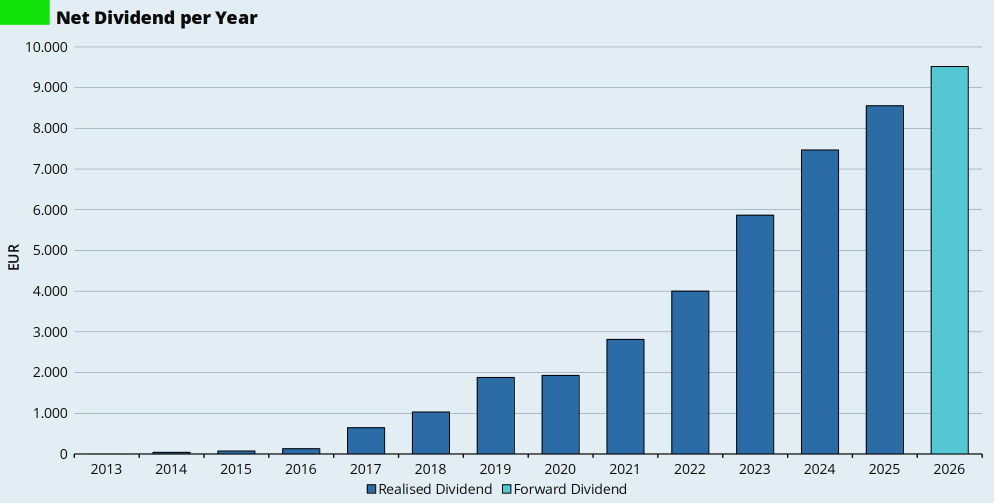

Bij mijn laatste analyse van mijn dividendrendement heb ik ook gekeken naar het Forward Dividend. Het Forward Dividend bereken ik door het netto uitbetaalde dividend per aandeel van de afgelopen vier kwartalen te vermenigvuldigen met mijn huidige aantal aandelen. Voor 2026 verwachtte ik op basis van de afgelopen jaren ongeveer € 9.500 aan dividend.

Na het eerste kwartaal van 2026 is mijn dividendverwachting voor dit jaar neerwaarts bijgesteld naar € 9.100,00. Met de geopolitieke onrust en de economische effecten daarvan verwacht ik lagere dividenduitkeringen.

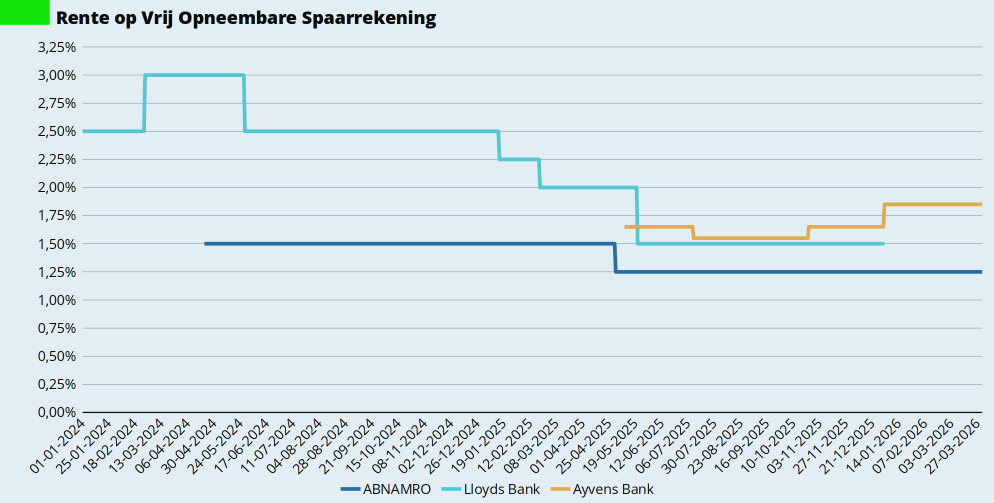

Dan de spaarrente. In januari verplaatste ik het spaargeld op mijn grote bufferrekening van Lloyds Bank naar Ayvens Bank. In totaal ontving ik in het eerste kwartaal € 1.214,99 aan rente. Over het hele jaar 2025 van mijn Lloyds rekening, nog een klein bedragje van Lloyds toen ik mijn rekening daar beëindigde, over het vierde kwartaal van ABN AMRO, en over januari en februari van Ayvens Bank.

Ook de rente boek ik op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto rentebedrag opneem in mijn administratie op het moment dat het op mijn spaarrekening bijgeschreven wordt.

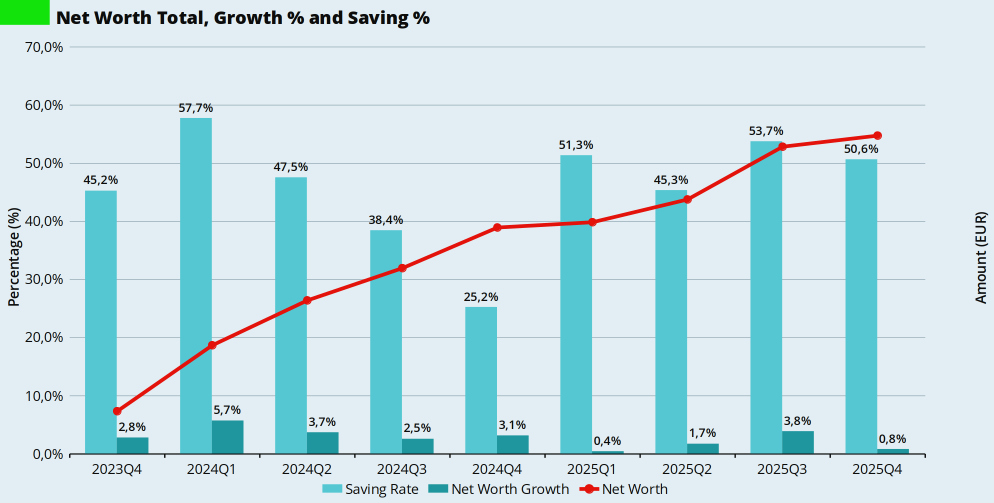

Spaarpercentage

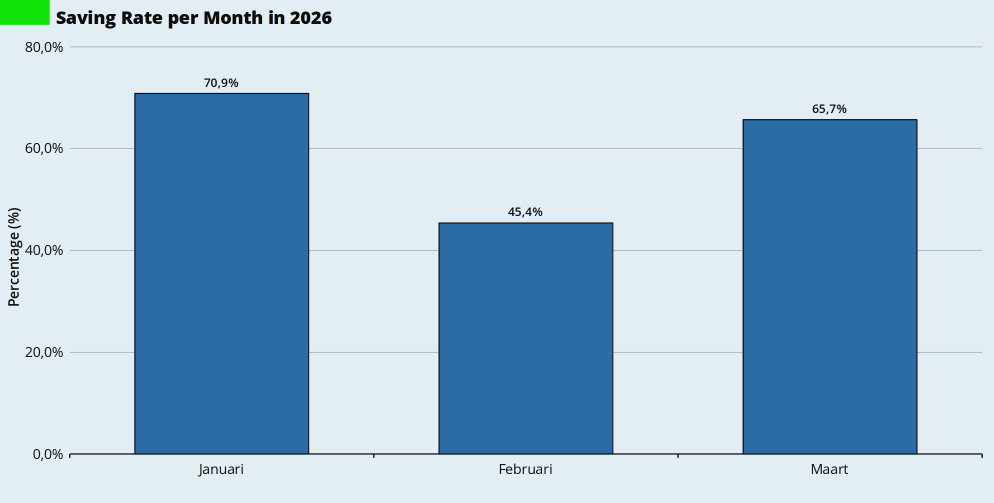

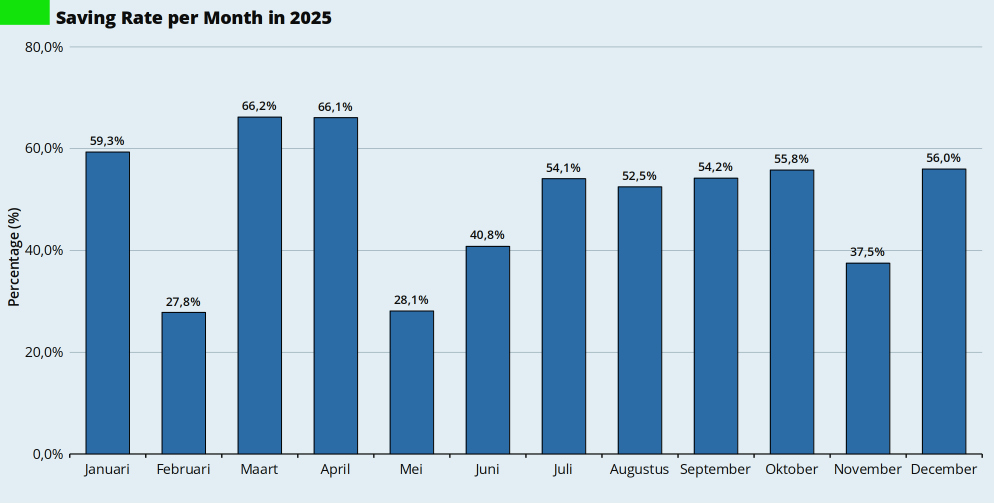

In de loop van het tweede kwartaal van 2024 ben ik begonnen met het berekenen van mijn spaarpercentage met behulp van een rapport in GnuCash. Het eerste kwartaal van 2026 begon ijzersterk. Dankzij de rente-inkomsten van Lloyds en de dividendinkomsten was januari een topmaand. Februari was normaal. En maart werd weer een beetje geholpen door de dividend-uitkering van TDIV.

Over het hele eerste kwartaal kwam ik uit op een spaarpercentage van 61,2 procent. Daar ben ik meer dan tevreden mee.

Activa

Vrijwel al mijn bezittingen (‘activa’) zijn op waarde nul (€ 0,00) gewaardeerd. Alleen de waarde van mijn auto houd ik apart bij.

Ik heb sinds december 2023 in totaal ruim 50.000 kilometer gereden met mijn dinosaurussap verstokende racemonster. Op basis van kenteken en huidige kilometerstand heb ik de huidige waarde opgezocht in de ANWB Koerslijst. Ik gebruik de waarde bij ‘Inruilen bij een autobedrijf’. Die is uiteraard weer iets lager dan de waarde aan het eind van het vorige kwartaal.

Het verschil tussen de waarde aan het einde van het vorige kwartaal en de huidige dagwaarde heb ik als afschrijving geboekt in mijn financiële administratie. Dat zie je als negatieve mutatie op de post Bezittingen terug in onderstaande grafiek.

Eigen Vermogen

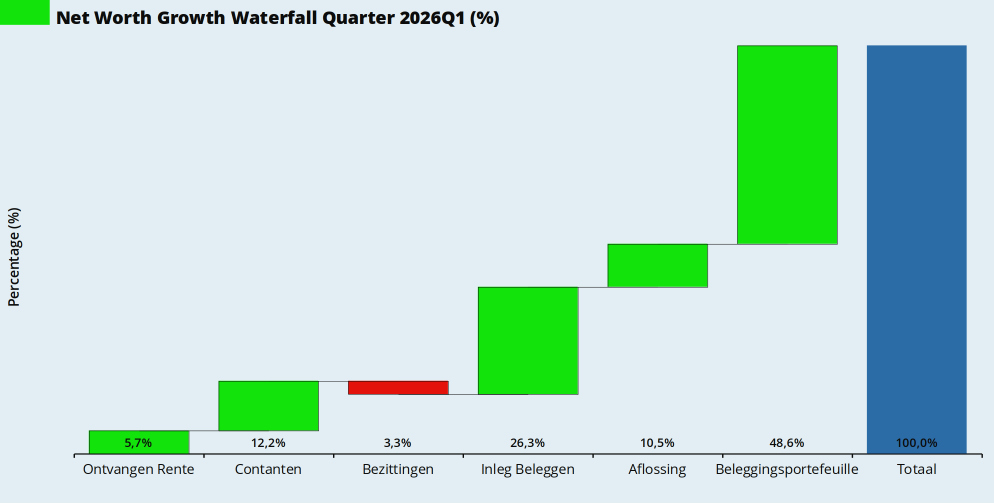

Dit kwartaal was er zoals gebruikelijk het reguliere salaris, inleg in mijn beleggingen, de rente-inkomsten, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Ook de jaarlijkse aanpassing van de WOZ-waarde (al waardeer ik nog steeds op aankoopprijs, dus de mutatie is nul), en de rente-inkomsten. Verder de gebruikelijke positieve bijdrage van de hypotheekaflossing aan mijn vermogen. Tsja. Al die groene balkjes. Je zou er bijna optimistisch van worden.

Over het afgelopen kwartaal is mijn eigen vermogen gegroeid met 3,0 procent. FIRE is nog wat FATTER geworden.

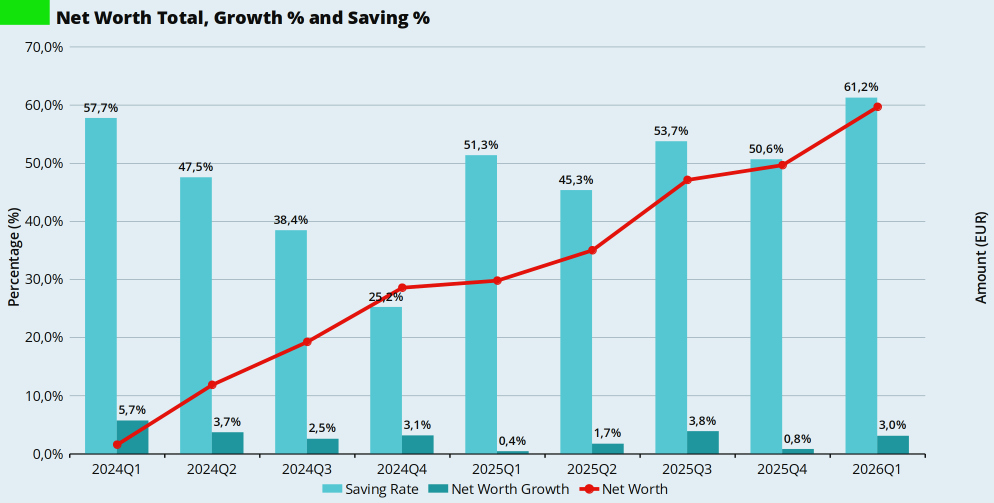

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. Een prima spaarpercentage, en ook een prima vermogensgroei. Onvoorstelbaar eigenlijk, als je naar de geopolitieke ontwikkelingen kijkt.

Bijzondere Uitgave(n)

Ik trakteerde mijzelf op een aantal mooie boeken over moestuinieren en ‘homesteading’. En we hadden medische kosten voor Doggy. Verder was het een rustig kwartaal. En daar houd ik van. Saai is goed. Als de politici dat nou ook eens wat meer zouden nastreven…

En dit kwartaal waren er ook bijzondere inkomsten. We vroegen subsidie voor de vervanging van onze kozijnen en ramen. Binnen een maand stond het geld op onze bankrekening.

Ze waren laat dit jaar. Vorig jaar plofte de belastingaanslag van de gemeente (inclusief nieuwe WOZ-waarde) en de aanslag van het waterschap al op 10 februari op de mat. Nu was het net vóór 1 maart. In Elders krijgen we die belastingaanslagen (en de beschikking met de nieuwe WOZ-waarde van Huize Elders) in één bericht. Uiteraard digitaal via MijnOverheid.

En het viel niet meteen mee. De gemeente Elders en Omstreken heeft zich redelijk ingehouden, de totale aanslag steeg met 3,9 procent. Afvalstoffenheffing precies op dat gemiddelde, riool iets minder en onroerendezaakbelasting (OZB) iets meer. Daar kan ik weinig op aanmerken. Het is onder het landelijk gemiddelde. terwijl wij héél landelijk wonen.

Het waterschap ging er iets steviger in met 11,2 procent. De zuiveringsheffing steeg met 7,5 procent en de (uit twee delen bestaande) Watersysteemheffing met maar liefst 15,9 procent.

In totaal betalen we in 2026 iets meer dan € 1.750 voor het voorrecht om hier in Elders te mogen wonen. En ik verzeker jullie, dat is een koopje!

WOZ-waarde

Tsja, die WOZ-waarde. Vroeger belangrijk, en nu eigenlijk alleen maar voor de statistiekjes. Want ik wil hier nooit meer weg.

In 2024 kochten we Huize Elders. Op dat moment wisten we de WOZ-waarde met peildatum 1 januari 2023, want de overheid loopt altijd een jaartje achter. Begin 2025 ontvingen we de WOZ-waarde met als peildatum 1 januari 2024, dus voordat wij Huize Elders kochten. Gedurende het jaar 2024 stegen de prijzen van bestaande koopwoningen gemiddeld met 8,7 procent, voor vrijstaande woningen was dat 5,9 procent. In de regio Elders was de prijsstijging voor vrijstaande woningen ruim 8 procent. Maar dat had niet echt voorspellende waarde. Want hier in Elders is ieder huis weer anders. Er is dus weinig vergelijkingsmateriaal. En gedurende 2024 hebben wij Huize Elders gekocht. Wat wij betaald hebben is dus automatisch de marktprijs… En nu ontvangen we dus de peildatum 1 januari 2025. De eerste WOZ-waarde die onze eigen aankoop van deze woning meeneemt in de berekeningen.

Vorig jaar werden we op papier een ton armer. De WOZ-waarde was namelijk ruim een ton lager dan de prijs die wij betaald hebben voor Huize Elders. En nu wordt het gat een stuk kleiner. De gemeente gooit € 69.000 bovenop de WOZ-waarde. Fors. Maar wel slim van ze. Want het is nog steeds € 40.000 minder dan de prijs die wij betaald hebben. En daarmee heeft het weinig zin om bezwaar te maken.

Automatisch is daardoor ook mijn Loan-To-Value Ratio gedaald. De resterende hypotheek gedeeld door de woningwaarde is nu nog maar 24,3 procent. Voor de ontvangst van deze WOZ-beschikking was dat 27,5 procent. Ook dat maakt voor ons niks uit. We zitten al heel lang in de laagste risico-categorie die onze bank hanteert. Dus een renteverlaging kunnen we hier niet meer mee aanvragen. Misschien dat resterende hypotheekje toch maar eens gewoon afbetalen. Gewoon, voor het gevoel.

Termijnen

Standaard betalen we deze belastingaanslag in tien maandelijkse termijnen. Die wordt maandelijks op of rond de 25e afgeschreven van onze bankrekening. En daar kan ik dus rekening mee houden in mijn liquiditeitsplanning.

Een paar weken geleden haalde ik met gemengde gevoelens toch een beetje opgelucht adem. Er was, na jarenlange discussies en plannetjes, eindelijk duidelijkheid over Box 3.

Maar dat duurde niet heel lang. Afgelopen woensdag maakte de minister van Financiën bekend dat de wet teruggetrokken wordt. Hij gaat terug naar de tekentafel. Dat is zeer ongebruikelijk in Den Haag. Een wet terugtrekken die al door de Tweede Kamer (weliswaar morrelend) is goedgekeurd.

Het is afwachten wat er nu weer gaat gebeuren. Meneer Elders haalt een grote bak popcorn en gaat het allemaal volgen uiteraard. 🍿👀 Maar een paar voorspellingen durf ik wel aan.

Ten eerste: Uitstel. De kans dat we nu in 2028 een nieuwe box 3 hebben is vrijwel nihil. Nul. Nada. Noppes. We zullen dus nog een aantal jaren aan de huidige regeling vastzitten. Voorzichtig hoera. Alhoewel ze ook in de huidige regeling gewoon de tarieven aan kunnen passen natuurlijk

Ten tweede: Ik verwacht dat de vermogensaanwasheffing, met jaarlijkse belastingheffing over nog niet gerealiseerde winsten, niet meer terugkomt. Vermogenswinstheffing is de meest waarschijnlijke uitkomst. Ook voorzichtig hoera. En meer mogelijkheden tot eindeloos uitstellen.

Een van de argumenten voor de nu ingetrokken wet was dat de schatkist ruim twee miljard Euro per jaar misloopt zolang de huidige tijdelijke Box 3 regelgeving geldt. In de plannen van het kabinet was al gerekend met de nieuwe hogere inkomsten. Nog een op te lossen tekortje bovenop de grote Haagse stapel dus…

De discussie hangt al jarenlang als een donderwolk boven de rekenmodelletjes van iedereen die bezig is met financiële onafhankelijkheid. Wat gaat er gebeuren met Box 3 van ons belastingstelsel? Mijn alter ego Geldnerd schreef er regelmatig over. En afgelopen jaar kreeg Meneer Elders regelmatig de vraag of hij er ook nog eens aandacht aan ging besteden.

Op die vraag gaf ik steeds hetzelfde antwoord. Ik wilde afwachten tot er eindelijk eens iets duidelijk is. Iets vastgesteld is in de Tweede Kamer, en voorligt bij de Eerste Kamer. Ik had geen zin om mee te doen met alle speculaties na het zoveelste politieke proefballonnetje, alle paniekzaaierij, en alle tirades over de onredelijkheid. Zijn de huilende spaarders nu vervangen door de huilende beleggers? Ik dacht altijd dat wij beleggers stoer waren en met risico om konden gaan.

Maar nu is het moment gekomen. De afgelopen weken is er op diverse momenten gedebatteerd in de Tweede Kamer, en op dinsdag 10 februari is er gestemd over de moties. Vandaag, donderdag 12 februari, volgen de amendementen en het wetsvoorstel. Als de wet wordt aangenomen gaat die naar de Eerste Kamer, en als die ook ja zegt weten we eindelijk zeker waar we aan toe zijn.

Beschouwing op belastingen

Ik vind het redelijk om belasting te betalen over mijn inkomen. Ons land en onze voorzieningen zijn niet gratis. Als we allemaal alleen maar binnenharken en niet ook bijdragen is het snel afgelopen. In die zin heb ik meer moeite met alle aftrekposten en cadeautjes voor ‘ondernemers’ in Box 2, dan met de belastingen in Box 1 en Box 3. Mijn eigen inkomen wordt al bijna 25 jaar betaald uit de opbrengsten van die belastingen. Eigenlijk betaal ik mijzelf…

Ons huidige belastingstelsel dateert alweer uit 2001. Toen betaalde ik ook al belasting. Zolang als ik me kan herinneren is er discussie over Box 3. Het was een simpele vermogensrendementsheffing van 30,0 procent over een fictief rendement van 4,0 procent, dat werd aangeslagen op de saldi van 1 januari van het betreffende belastingjaar. Feitelijk hoefde je maar (30,0% * 4,0% =) 1,2 procent belasting te betalen over je vermogenssaldi van 1 januari van het belastingjaar. Alles wat je er in het jaar bij spaarde werd pas in het daaropvolgende jaar belast. Omdat met name de rendementen op sparen eigenlijk structureel ver beneden die 4,0 procent fictief rendement zaten werd de roep om een hervorming steeds luider, er moest naar werkelijk rendement gekeken worden. Want dat was ‘eerlijker’. Ik vond overigens deze mooie historie van de vermogensrendementsheffing in Nederland.

Daarna werd het een klassiek-Nederlandse politieke puinhoop. De snelle wisselingen van regeringen hielpen daar vast en zeker niet bij. Wat er ook doorheen fietste was dat er ook nog ‘herstel’ gepleegd moet worden voor iedereen die ‘slachtoffer’ is van de oude regeling. Ik heb zelf ook mijn claim neergelegd voor het enige jaar waarin mijn feitelijk rendement lager was dan de fantasie van de Belastingdienst.

Wat is ‘aanwas’ eigenlijk?

We hebben het over een vermogensaanwasheffing. Een heffing op de aanwas van je vermogen. In het Memorie van Toelichting, de uitleg van de wet in min-of-meer-gewone mensentaal, lees ik op pagina 8 de definitie. De vermogensaanwas wordt bepaald door de volgende vermogensvergelijking:

Het verschil tussen de waarde in het economische verkeer aan het eind van het kalenderjaar van de bezittingen en schulden, en de waarde in het economische verkeer aan het begin van het kalenderjaar van de bezittingen en schulden;

verminderd met de stortingen; en

vermeerderd met de onttrekkingen.

In gewone mensentaal: de waarde van je spaargeld en je beleggingen op 31 december minus de waarde van je spaargeld en je beleggingen op 1 januari, waarbij je stortingen er van af moet trekken maar opnames erbij op moet tellen. Dat wordt meer rekenwerk dan de oude ‘hier heb je jouw saldi op 1 januari’ overzichtjes bij de aangifte inkomstenbelasting.

Wat is redelijk?

Nederland is geen uitzondering. Al in 2020 las ik internationale vergelijkingen waaruit bleek dat veel landen worstelen met het op een realistische manier belasten van vermogen. Schrale troost.

Internationaal gezien is het wel vrij uitzonderlijk dat Nederland kiest voor de invoering van een vermogensaanwasheffing. Hierbij reken je ieder jaar af over de aanwas van je vermogen. De meeste andere landen gaan uit van een vermogenswinstheffing op het moment van verkoop (realisatie). Ergens snap ik de Nederlandse keuze wel. Afrekenen op het moment van realisatie geeft veel meer mogelijkheden om het betalen van belasting eindeloos uit te stellen (door de liefhebbers eufemistisch ‘optimaliseren’ genoemd, al spreek ik liever van ‘ontwijken’). Een vermogensaanwasheffing zorgt voor gelijkmatiger inkomsten voor de overheid. Daar ben ik als financial dol op, en het Ministerie van Financiën dus vast en zeker ook. Maar afgelopen dinsdag is er wel een motie aangenomen die het kabinet oproept om uiterlijk op Prinsjesdag 2028 met een nieuw plan te komen voor een vermogenswinstheffing. We zullen zien wat het kabinet Jetten-1 (of wie er tegen die tijd ook moge zitten) daarmee gaat doen.

In het wetsvoorstel lees ik in artikel 2.13 dat het belastingtarief op het belastbare inkomen uit sparen en beleggen 36,0 procent gaat bedragen. Als het belastbare inkomen uit sparen en beleggen negatief is, dan is het tarief 0,0 (nul) procent. Een verlies gaat dus niet leiden tot een aftrekpost in het betreffende belastingjaar. Dat is jammer, maar anders zouden slechte beursjaren heel duur worden voor de overheid.

Die 36,0 procent over de werkelijke vermogensaanwas klinkt fors hoger dan de ‘oude’ 30,0 procent over een fictief rendement. En is dat ook. Ik hoorde niet bij de mensen die geloofden dat we minder zouden gaan betalen dan de 1,2 procent uit de oude regeling. En als ik dat nieuwe tarief naast de belastingtarieven 2026 in Box 1 zet, dan ligt die 36,0 procent opvallend dicht bij het tarief van de eerste schijf in Box 1. Over je vermogensaanwas betalen de meeste loonslaven dus ongeveer net zoveel belasting als over hun reguliere salaris.

Schijf

Belastbaar Inkomen

Percentage

1

t/m € 38.883

35,75%

2

Meer dan € 38.883 t/m € 78.426

37,56%

3

Meer dan € 78.426

49,50%

In een van de laatste debatten over het voorstel werd overigens de vraag gesteld of ook in Box 3 met verschillende schijven gewerkt kan gaan worden. Er ligt vandaag een amendement voor die naast de 36,0 procent ook een ’toptarief’ van 49,5 procent voorstelt voor grote vermogensaanwassen. De minister noemt het een majeure aanpassing die hij nu niet meer mee kan nemen. Maar dat ideetje gaat vast nog wel een keer terugkomen.

Verliesverrekening

Omdat het werkelijke inkomen in een belastingjaar – anders dan bij het huidige forfaitaire inkomen – negatief kan zijn wordt er in de nieuwe Box 3 wel een mogelijkheid van verliesverrekening geïntroduceerd. In het Memorie van Toelichting is er een hele paragraaf (3.5 vanaf pagina 18) aan gewijd. Er komt ‘carry-forward’ verliesverrekening. Dus € 2.000 verlies in jaar 1 leidt tot nul belasting in jaar 1, maar kan in jaar 2 weggestreept worden tegen € 2.000 winst zodat je netto over die twee jaar geen belasting betaalt. Je kunt er van alles van vinden, maar ik vind het beter dan niks. Er ligt vandaag een amendement voor om ook achterwaartse verliesverrekening mogelijk te maken.

Heffingsvrije opbrengst

Het heffingsvrije vermogen uit de oude regeling wordt vervangen door een heffingsvrije opbrengst. Logisch, als je een belasting op de opbrengsten van het vermogen invoert. In het wetsvoorstel is die heffingsvrije opbrengst vastgesteld op € 1.800. Daarmee zullen de meeste Nederlanders met spaargeld geen Box 3 belasting meer betalen. Uitgaande van gemiddeld 1,5 procent spaarrente heb je dan namelijk meer dan € 120.000 aan spaargeld (zonder nieuwe inleg) nodig. Het ‘mediane’ spaarsaldo in Nederland lag in 2024 rond de € 21.000.

Voor beleggers ligt dit al snel anders. Met een langjarig gemiddelde van ongeveer 7,0 procent op een goed gespreide beleggingsportefeuille en regelmatige inleg zul je er al snel boven zitten. Pak nog wat dividendinkomen mee en hoppakee. Binnen een paar jaar mag je meebetalen! Welkom bij de rijken!

Eigen Woning

In alle berichtgeving en blogposts zag ik ook vaak paniek over de eigen woning. Veel mensen menen dat die ook in Box 3 opgenomen zou worden, en dat je dus belasting zou gaan betalen over de stijging van de WOZ-waarde. Maar in het Memorie van Toelichting zie ik op pagina 20 in de eerste alinea onder 3.7 toch echt de zinsnede ‘Onder het stelsel in box 3 vallen nadrukkelijk […] ook niet de eigen woning, het hoofdverblijf, die ook tot box 1 behoort’.

Paniek om niks dus. De eigen woning blijft in Box 1 en de hypotheekrenteaftrek is door de nieuwe coalitie ook alweer van de ondergang gered. Dat er belasting betaald moet worden over vakantiehuisjes en verhuurpandjes en de opbrengsten daarvan lijkt me dan niet meer dan terecht. Het is onderdeel van je vermogen.

‘Ik heb al belasting betaald’

Als je het hebt over de vermogensbelasting dan hoor je mensen vaak zeggen dat die oneerlijk is. Over dat geld is immers al belasting betaald, het verschil tussen je bruto en netto inkomen. Dat klopt.

Maar als je het geld uit zou geven betaal je ook nog minstens één keer belasting, namelijk de BTW. Meestal 21,0 procent. Om nog maar te zwijgen over alle accijnzen en heffingen op alcohol, benzine, en dat soort producten. Ook belastingen. Dat vinden we blijkbaar wel normaal. Dus dubbele belastingheffing als argument tegen Box 3 vind ik een drogredenering.

Overigens geloof ik nog steeds in de redelijkheid van de politiek. Dat, als er ongewenste neveneffecten zijn of groepen mensen onevenredig hard geraakt worden, er een redelijke meerderheid zal zijn die de scherpe kantjes er af haalt. Maar ik schijn één van de laatste Nederlanders te zijn die hier nog in gelooft.

Nieuw versus oud

Tijd voor een kleine vergelijking van mijn belasting op aandelen in het oude en nieuwe stelsel. Ik ga daarbij uit van de tarieven en rendementen over 2025.

Het voorbeeld neemt een eenvoudige ‘kopen-en-vasthouden’ belegger zoals ikzelf. Elke maand leg ik een vast bedrag in en daar koop ik mijn vaste ETF voor. Gedurende het jaar ontvang ik ook dividend. Dat leg ik meteen weer in.

Met het herbeleggen van dividend moet ik opletten. Die moet ik wel aftrekken van mijn opbrengsten anders betaal ik twee keer belasting, namelijk als opbrengst en als aanwas.

Ik ga uit van de onderstaande fictieve gegevens over 2025.

Omschrijving

Waarde

Waarde portefeuille 1 januari

€ 200.000

Maandelijkse inleg

€ 1.000

Waarde portefeuille 31 december

€ 235.000

Ontvangen dividend

€ 5.000

Onttrekkingen

€ 0

Laten we eens kijken wat het verschil gaat zijn. We beginnen in het oude stelsel.

Oude Box 3

Forfaitair rekent de Belastingdienst over 2025 met een rendement op aandelen van 5,88 procent. Het tarief in Box 3 over 2025 is 36,0 procent. In de oude systematiek betaal ik daarmee (36,0% * 5,88% =) 2,1168 procent over de waarde van mijn beleggingen per 1 januari 2025.

Maar daar mag ik het heffingsvrij vermogen nog van af trekken. In 2025 is dat € 57.684, lees ik bij de Belastingdienst. Ik betaal dus maar belasting over € 200.000 -/- € 57.684 = € 142.316.

Dat is dus 2,1168% * € 142.316 = € 3.012. Effectieve belastingdruk op het saldo van 1 januari is dan (3.012 / 200.000 =) 1,506 procent.

Nieuwe Box 3

Eerder in deze wederom veel te lange blogpost schreef ik dat de aanwas berekend wordt door de waarde van je spaargeld en je beleggingen op 31 december minus de waarde van je spaargeld en je beleggingen op 1 januari te nemen, waarbij je stortingen er van af moet trekken maar opnames erbij op moet tellen. Dat wordt meer rekenwerk dan de oude ‘hier heb je jouw saldi op 1 januari’ overzichtjes bij de aangifte inkomstenbelasting. In het eerdergenoemde Memorie van Toelichting vond ik gelukkig wat rekenvoorbeeldjes.

Omschrijving

Waarde

Waarde 31 dec -/- waarde 1 jan

=

€ 35.000

Aanwasvoordeel: dividend

+

€ 5.000

Stortingen: 12 * 1.000

-/-

€ 12.000

Stortingen: dividend herbelegd

-/-

€ 5.000

Onttrekkingen

+

€ 0

Totaal Vermogensaanwas

=

€ 23.000

Heffingsvrije opbrengst

-/-

€ 1.800

Belastbare Vermogensaanwas

=

€ 21.200

Belastingen (36,0% tarief)

=

€ 7.632

De effectieve belastingdruk op het saldo van 1 januari is dan ( 7.632 / 200.000 =) 3,816 procent. Met de voornoemde portefeuille betaal je in dit voorbeeld met de nieuwe Box 3 in 2025 € 4.620 belasting meer dan in het oude systeem.

Wat vind ik ervan?

Ik las een artikel bij de NOS waarin de voorgestelde Box 3 werd omschreven als een ’tussenstap’. Eigenlijk is geen enkele politieke partij tevreden. Naast de zorgen over de complexiteit van het stelsel, zijn Tweede Kamerleden ook bang dat er na 2028 nieuwe vraagstukken zullen ontstaan. Zoals mensen die in de financiële problemen komen als ze belasting moeten betalen over beleggingen die ze niet makkelijk kunnen verkopen. Je moet meer geld apart hebben staan voor de belastingaanslag, dat is zeker.

Er is in het nieuwe stelsel meer administratie nodig. Ik reken erop dat we van de Nederlandse banken en brokers gewoon fiscale jaaroverzichten gaan krijgen met alle gegevens die we nodig hebben voor de belastingaangifte, en dat de Belastingdienst die ook weer vooraf invult. Maar als je niet bij een Nederlandse broker belegt heb je echt een uitgebreidere administratie te voeren. Het motiveert mensen misschien om hun beleggingen eenvoudig te houden?

In mijn FIRE berekeningen ging ik al uit van een jaarlijkse belasting van 35,0 procent over het gemiddelde rendement waar ik mee reken. Ik zit dus heel dicht bij de werkelijkheid, rekening houdend met het feit dat ik ook nog een deel spaargeld heb, en dat er een heffingsvrije opbrengst is.

Nog steeds is het wel zo dat ik meer winst maak dan ik als belasting ga betalen. Gelukkig maar. Alleen de liquiditeitsplanning wordt anders. Iets meer geld klaar hebben staan voor de belastingaanslag. FIRE worden is een stukje uitdagender in het nieuwe systeem.

Uitzoekpuntje

Er knaagt één essentieel puntje. Het is me niet helemaal duidelijk wat het fiscaal betekent als je je vermogen op gaat eten. Vrij essentieel bij FIRE. De rekenvoorbeelden die ik gezien heb gaan daar niet op in.

Stel, ik leg niet meer in maar verkoop op 1 januari voor € 20.000 aan aandelen. En ook mijn dividend onttrek ik aan het vermogen. En stel dan dat het rendement op de portefeuille € 20.000 was, dus 31 december heb ik ook weer € 200.000.

Omschrijving

Waarde

Waarde 31 dec -/- waarde 1 jan

=

€ 0

Aanwasvoordeel: dividend

+

€ 5.000

Stortingen

-/-

€ 0

Stortingen: dividend herbelegd

-/-

€ 0

Onttrekkingen

+

€ 25.000

Totaal Vermogensaanwas

=

€ 30.000

Heffingsvrije opbrengst

-/-

€ 1.800

Belastbare Vermogensaanwas

=

€ 28.200

Belastingen (36,0% tarief)

=

10.152

Maar dat geld is een onttrekking aan mijn beleggingsportefeuille en daarna een storting op mijn beleggingsrekening. Op het niveau van mijn vermogen heffen die elkaar op.

Vervolgens maak ik het geld over naar mijn lopende rekening. Dat geld is een onttrekking aan mijn beleggingsrekening en daarna een storting op mijn lopende rekening. Op het niveau van mijn vermogen heffen ook die elkaar op.

Maar dan gaat het mis in mijn redeneerlijn. Want ik ga vanaf die lopende rekening boodschappen betalen. En de energierekening. Zijn dat dan ook weer onttrekkingen? Die ik erbij op moet tellen en die belast worden tegen 36,0 procent? Als dat zo is wordt het opeten van je vermogen vrijwel onmogelijk. Dat kan ik me eigenlijk niet voorstellen, dat dat de bedoeling is. Maar ik kan het ook nog niet uitsluiten. Dus dat ga ik binnenkort eens nader onderzoeken.

Wat vind jij van de nieuwe Box 3?

NB1: Zojuist om 10.15 uur vond in de Tweede Kamer de stemming plaats over de amendementen. Een duur woord voor voorstellen vanuit de Tweede Kamer tot wijziging van de ontwerpwet. Op één na alle amendementen zijn verworpen. Het enige amendement dat is aangenomen verplicht tot een evaluatie drie jaar na invoering in plaats van de voorgestelde vijf jaar na invoering. Dat verandert dus niets aan de rekensystematieken.

NB2: Zojuist rond 14.20 uur is de wet aangenomen.

NB3: Inmiddels heb ik in de wetstekst en het Memorie van Toelichting nog even goed gekeken naar de definitie van onttrekkingen. Artikel 5.11 van de wet geeft het antwoord, net als Groeigeld. Een onttrekking is een negatieve waardemutatie van het saldo van bezittingen en schulden die het directe gevolg is van (a) het niet langer tot de bezittingen behoren van een bezitting, of (b) het tot de schulden gaan behoren van een verplichting.

Het jaar 2025 is voorbij. Ons eerste volledige jaar in Elders. Het jaar dat Hondje overleed en Doggy op haar eigen wijze (met en zonder spatie) ook veel nieuwe vreugde brengt in ons huishouden. Maar 2025 was ook het jaar waarin ik openlijk toegaf dat het FIRE-getal meer dan bereikt is, en het was mijn eerste volledige moestuinjaar hier in Elders. Persoonlijk een meer dan memorabel jaar dus. Ondanks de nog steeds deplorabele toestand van de wereld…

Voor de 38e keer kijk ik terug op een kwartaal. Voor de tiende keer sluit ik hier een financieel jaar af. Meer dan negen jaar persoonlijke financiële historie. Wat deden de gebeurtenissen in deze wereld én mijn eigen persoonlijke keuzes dit kwartaal met mijn financiën? Kijk mee!

Aandelenmarkten

Wederom begin ik met de Amerikaanse S&P500-index. Bubbel of geen bubbel, dat blijft de vraag. Ik denk ‘bubbel’, maar heb (net als ieder ander) geen enkel idee waar we in de bubbelcyclus zitten. Misschien stijgen we nog wel jaren door in dit tempo voordat we wegzinken in weer een diep en langdurig gat. Misschien begint het zinken morgen wel. Wie het weet mag het zeggen, maar wordt dan vast en zeker niet geloofd.

Ook in het vierde kwartaal was het een vrijwel onafgebroken lijn omhoog. Wel iets langzamer dan daarvoor, maar ja. Met een beginstand van 5.881,63, een dieptepunt van rond de 5.000 punten begin april, en een eindstand van 6.845,50 (totale stijging in 2025 16,4 procent) valt er weinig aan te merken op het totale rendement. Behalve die ene hardnekkige vraag: waar is het op gebaseerd? Op verwachtingen. Menselijke emoties. Meestal een wankele basis.

De Europese beurzen zijn ongemerkt het afgelopen half jaar toch wel een paar procent omhoog gekropen. Spectaculair is het allemaal niet, maar toch. De ESTX600 is 2025 begonnen op een stand van 507,62 en geëindigd op een stand van 592,19. Dat is toch een stijging van 16,7 procent. Een fractie beter dan de Amerikanen. Wat zal Trump daarvan balen…

Dan de rente. Eind oktober en medio december verlaagde de FED de rente met 0,25 procentpunt. Nog steeds veel te weinig naar de zin van Koning Wortel de Tweede, die eigenlijk een fors lagere rente nodig heeft om de effecten van zijn ‘economische beleid’ te maskeren. De ECB hield de rente ook in het laatste kwartaal ongewijzigd.

Verder kijk ik ook elk kwartaal naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de Amerikaanse markt. Die is nog lang niet in crisis-stand. In de financiële crisis van 2008 – 2009 haalde de index standen boven de 80. Aan het begin van de coronapandemie stond er een stand net iets boven de 65 op de borden. Afgelopen jaar lag de piek net iets boven de 45 toen oom Donald zijn importtarieven aankondigde. De huidige standen zijn dan ‘normaal’ te noemen.

En zoals gebruikelijk ook een blik op de dollarkoers. Sinds begin dit jaar is de dollar behoorlijk verzwakt, maar net als in het derde kwartaal kwam de dollar ook in het vierde kwartaal nauwelijks in beweging. Aan het einde van het vierde kwartaal van 2024 kreeg je voor € 1,00 ongeveer US$ 1,03. Aan het einde van het derde kwartaal van 2025 was dat US$ 1,17. En eind 2025 kreeg je voor € 1,00 precies US$ 1,175.

Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022.

Mijn portefeuille

Mijn portefeuille beweegt keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs. Dit kwartaal ben ik doorgegaan met het kopen van dividend-ETFs. Gewoon omdat ik meer dividend wil ontvangen.

Maand

Fonds

Aantal

Koers

Oktober

iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA)

95

32,3000

November

VanEck Dev Markets Dividend Leaders ETF (TDIV)

35

46,0950

December

VanEck Dev Markets Dividend Leaders ETF (TDIV)

50

47,7900

En ik volgde dus ook mooi de bewegingen van de markt. Die steeds nerveuzer wordt. Mensen praten en schrijven over uitstappen. Maar de kopen-en-vasthouden belegger blijft rustig doorgaan. Want je kunt immers alleen achteraf bepalen of je op het goede moment in- en uitgestapt bent. Tenzij je een kristallen bol hebt. En die heb ik niet.

Deze grafiek toont mijn totale inleg, die nog steeds elke maand een stapje omhoog maakt, en de beweeglijke waarde van mijn beleggingsportefeuille. Zolang de waarde hoger is dan de inleg, is er niks aan de hand. En mocht de waarde ooit lager worden dan de inleg, dan is er ook nog niks aan de hand. Ik heb nog een lange beleggingshorizon.

In onderstaande tabel zie je het percentage dat mijn portefeuille nu hoger (+) of lager (-/-) staat dan de totale inleg die ik gedaan heb, en je ziet de True-Time Weighted Rate of Return (TTWOR). Beide bekijk ik voor het laatste jaar plus één kwartaal.

Indicator

2024Q4

2025Q1

2025Q2

2025Q3

2025Q4

% boven inleg

81,2%

76,9%

77,8%

84,4%

93,1%

TTWOR (annualized)

18,8%

-/-5,21%

-/-0,20%

31,5%

22,6%

Dividend en Spaarrente

In het vierde kwartaal van 2025 ontving ik netto € 2.458,92 aan dividend op mijn rekening. In het vierde kwartaal van 2024 was dat nog € 1.669,13 en in het derde kwartaal van 2025 ontving ik netto € 2.676,79.

Bijzonder aan dit kwartaal was dat ik twee dividendbetalingen van VWRL registreerde. Begin oktober ontving ik de betaling over het derde kwartaal, en op 31 december de betaling over het vierde kwartaal. Zo kwam VWRL dit jaar toch aan vier dividendbetalingen.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (Amerikaanse dollar of een andere valuta) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

Bij mijn laatste analyse van mijn dividendrendement heb ik ook gekeken naar het Forward Dividend. Het Forward Dividend bereken ik door het netto uitbetaalde dividend per aandeel van de afgelopen vier kwartalen te vermenigvuldigen met mijn huidige aantal aandelen. Voor 2025 verwachtte ik op basis van de afgelopen jaren ongeveer € 7.900 aan dividend.

In werkelijkheid heb ik in 2025 netto € 8.554,57 aan dividend ontvangen. Dankzij het bijkopen van dividend-ETFs, maar ook omdat het dividend per aandeel voor al mijn ETFs een paar procent gegroeid is.

Mijn Forward Dividend verwachting voor 2026 is minstens € 9.500. Het bijkopen van dividend-ETFs werpt nog steeds z’n vruchten af.

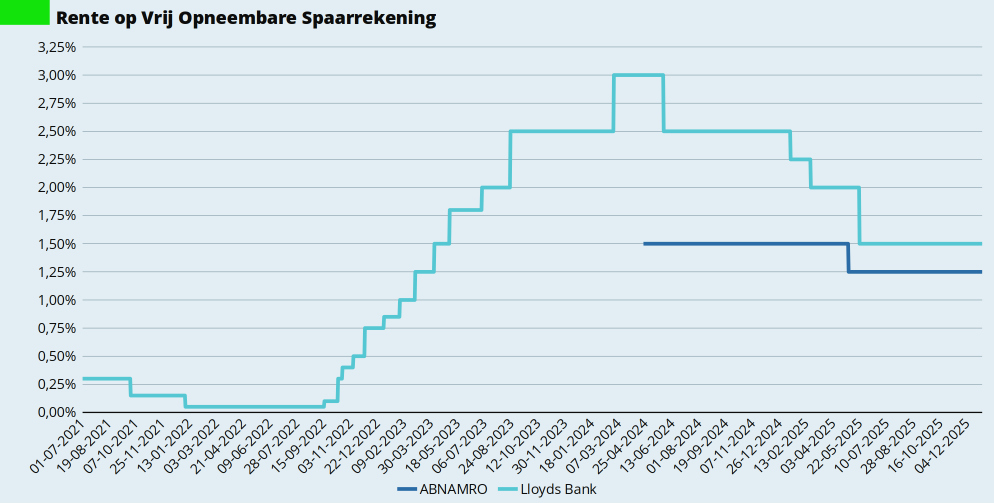

Dan de spaarrente. Nadat Lloyds de rente in mei van 2,00 procent naar 1,50 procent verlaagde is er hier niks meer gebeurd. Mijn kleine bufferspaarrekening bij ABN AMRO geeft ook nog steeds 1,25 procent rente. Rust bij de ECB, dus ook rust op de spaarmarkt.

Spaarpercentage

In de loop van het tweede kwartaal van 2024 ben ik begonnen met het berekenen van mijn spaarpercentage met behulp van een rapport in GnuCash. Het vierde kwartaal van 2025 was normaal te noemen.

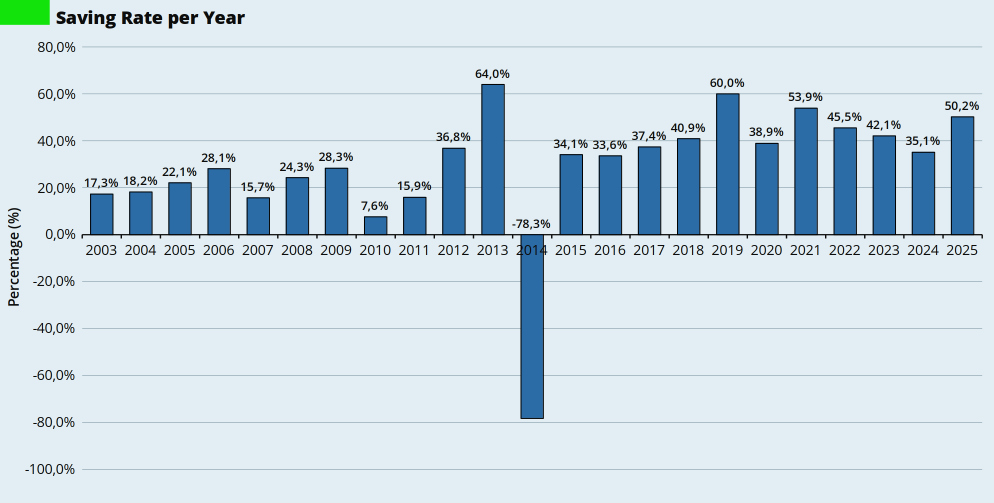

Over mijn spaarpercentage over het hele jaar 2025 ben ik meer dan tevreden. Ik had voor dit jaar geen specifieke doelstelling voor mijn spaarpercentage vastgesteld. Over het hele jaar verwachtte ik tussen de 35 en 40 procent uit te komen, in lijn met mijn langjarig gemiddelde. Volgens GnuCash zit ik aan het einde van het vierde kwartaal op 50,2 procent voor dit jaar.

Mijn spaarpercentage houd ik al bij sinds 2003. Meerjarig doe ik het met deze score nog helemaal niet zo slecht. Hopelijk lukt dit in 2026 ook weer.

Activa

Vrijwel al mijn bezittingen (‘activa’) zijn op waarde nul (€ 0,00) gewaardeerd. Alleen de waarde van mijn auto houd ik apart bij.

Ik heb sinds december 2023 in totaal ruim 46.000 kilometer gereden met mijn dinosaurussap verstokende racemonster. Op basis van kenteken en huidige kilometerstand heb ik de huidige waarde opgezocht in de ANWB Koerslijst. Ik gebruik de waarde bij ‘Inruilen bij een autobedrijf’. Die is uiteraard weer iets lager dan de waarde aan het eind van het vorige kwartaal.

Het verschil tussen de waarde aan het einde van het vorige kwartaal en de huidige dagwaarde heb ik als afschrijving geboekt in mijn financiële administratie. Dat zie je als negatieve mutatie op de post Bezittingen terug in onderstaande grafiek.

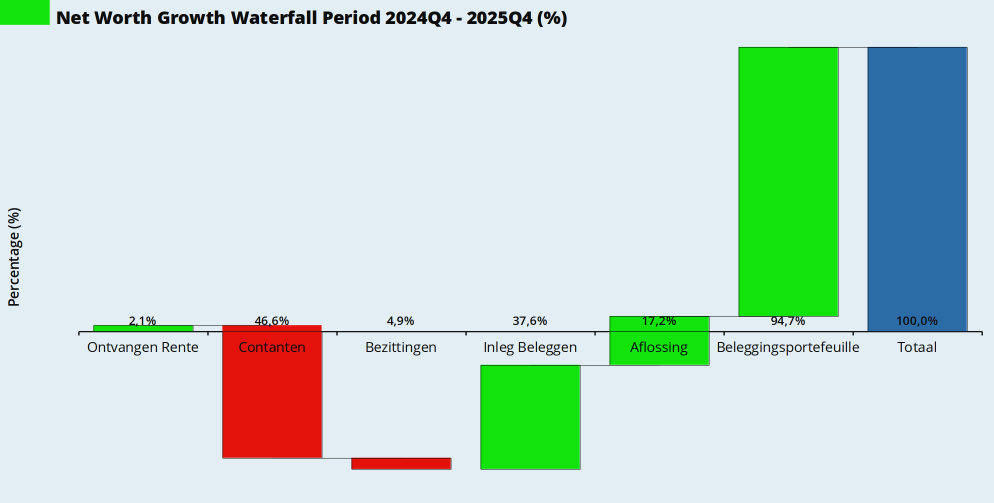

Eigen Vermogen

Dit kwartaal was er zoals gebruikelijk het reguliere salaris, inleg in mijn beleggingen, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Ook een beetje rente, ABN AMRO keert dat elk kwartaal uit. Verder de gebruikelijke positieve bijdrage van de hypotheekaflossing aan mijn vermogen.

Mijn contanten (het geld op de lopende rekening en de spaarrekening) namen stevig af. Dat komt natuurlijk door het betalen van de rekening voor de nieuwe kozijnen. De inleg op de beleggingsrekening en de aflossing van de hypotheek waren ‘normaal’. De stijgende lijn van de aandelenbeurs maakte dat ik per saldo in het laatste kwartaal ook weer in de plus uitkwam. Groei.

Over het hele jaar 2025 is mijn eigen vermogen gegroeid met 6,8 procent. Alle factoren behalve het spaarsaldo leverden een positieve bijdrage, maar de belangrijkste was de wispelturige maar uiteindelijk toch zeer goede aandelenmarkt in 2025.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. Een normaal spaarpercentage, en ook weer groei.

Bijzondere Uitgave(n)

Ook in het vierde kwartaal verwenden we onszelf en Doggy met extra ‘benodigdheden’ voor Doggy. Daarnaast heb ik begin oktober mijn jaarlijkse voorraadje whisky laten bezorgen. Er zijn al enkele avonden doorgebracht in mijn stoel voor de haard met Doggy op schoot, en met een boek (op de e-reader) en een glaasje whisky onder handbereik. Klein geluk.

Het derde kwartaal van 2025 is voorbij, het najaar is begonnen. Stilletjes begin ik na te denken over het opzetten van de kerstboom, al is er van vrede op aarde nog steeds weinig te merken.

Een beetje later dan normaal (want er was belangrijker nieuws) kijk ik, voor de 37e keer, terug op een kwartaal. Meer dan negen jaar persoonlijke financiële historie. Wat deden de gebeurtenissen in deze wereld én mijn eigen persoonlijke keuzes dit kwartaal met mijn financiën? Kijk mee! De eerste kwartaalrapportage met mijn grafieken in de nieuwe huisstijl.

Aandelenmarkten

Ook dit keer begin ik met de Amerikaanse S&P500-index. Aan het einde van het tweede kwartaal tikte de S&P500 weer recordstanden aan. Zelfs waanzin kan normaal worden, schreef ik toen. En ook in het derde kwartaal was het een vrijwel onafgebroken lijn omhoog. Het adagium ‘verkoop in mei en kom in september terug’ was dit jaar niet van toepassing. Ik kijk ernaar en vind er verder weinig van. Eerst maar eens afwachten wanneer en met hoeveel lawaai de AI-bubbel barst. Dan gaan we daarna de scherven wel weer oprapen.

De Europese beurzen bewegen zich, na het herstel van april / mei, vooral horizontaal. Geen sterke stijgingen, maar ook geen dalingen. Met al het nieuws is dat op zich al wonderbaarlijk te noemen.

Bij de centrale banken was het een rustig kwartaal. Ook de FED en de ECB houden zomervakantie…

In september verlaagde de Amerikaanse FED de rente met 0,25 procentpunt. Veel te weinig naar de zin van Koning Wortel de Tweede, maar gezien alle onzekerheden snap ik dat wel. De ECB hield de rente ongewijzigd.

Verder kijk ik ook elk kwartaal naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de markt. Geen bewegingen dit kwartaal. Er zijn natuurlijk ook nog geen nieuwe rampen op ons pad gekomen. Alleen de bestaande rampen, en die accepteren we blijkbaar.

En zoals gebruikelijk ook een blik op de dollarkoers. Sinds begin dit jaar is de dollar behoorlijk verzwakt, maar in het derde kwartaal kwam de dollar nauwelijks in beweging. Aan het einde van het vierde kwartaal van 2024 kreeg je voor € 1,00 ongeveer US$ 1,03. Aan het einde van het tweede kwartaal van 2025 was dat US$ 1,18. En inmiddels krijg je voor € 1,00 ongeveer US$ 1,17.

Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022.

Mijn portefeuille

Mijn portefeuille beweegt zoals altijd keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs. Dit kwartaal ben ik gewoon doorgegaan met het kopen van dividend-ETFs. Gewoon omdat ik meer dividend wil ontvangen.

Maand

Fonds

Aantal

Koers

Juli

iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA)

120

31,2000

Augustus

iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA)

50

32,1700

September

iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA)

75

31,9793

In het derde kwartaal volgde ik ook mooi de bewegingen van de markt. De waarde van mijn portefeuille blijft op een all-time high. De kopen-en-vasthouden belegger blijft gewoon rustig doorgaan.

Deze grafiek komt niet meer uit Portfolio Performance. Want dan zou het de enige grafiek zijn die niet bij de huisstijl past, dat kon mijn obsessieve brein niet aan. Het is ook niet meer de ingewikkelde grafiek van voorheen. Maar gewoon mijn totale inleg, die keurig elke maand een stapje omhoog maakt, en de beweeglijke waarde van mijn beleggingsportefeuille.

In onderstaande tabel zie je het percentage dat mijn portefeuille nu hoger (+) of lager (-/-) staat dan de totale inleg die ik gedaan heb, en je ziet de True-Time Weighted Rate of Return (TTWOR). Beide bekijk ik voor het laatste jaar plus één kwartaal. Het was een wild kwartaal…

Indicator

2024 Q3

2024 Q4

2025 Q1

2025 Q2

2025 Q3

% boven inleg

75,5%

81,2%

76,9%

77,8%

84,4%

TTWOR (annualized)

14,7%

18,8%

-/-5,21%

-/-0,20%

31,5%

Dividend en Spaarrente

In het derde kwartaal van 2025 ontving ik netto € 2.676,79 aan dividend op mijn rekening. In het derde kwartaal van 2024 was dat nog € 1.951,91 en in het tweede kwartaal van 2025 ontving ik netto € 2.538,64. Het is op het nippertje een nieuw record, € 2,60 hoger dan het vorige record in het tweede kwartaal van 2024.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (Amerikaanse dollar of een andere valuta) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

Bij mijn laatste analyse van mijn dividendrendement heb ik ook gekeken naar het Forward Dividend. Het Forward Dividend bereken ik door het netto uitbetaalde dividend per aandeel van de afgelopen vier kwartalen te vermenigvuldigen met mijn huidige aantal aandelen. Voor 2025 verwachtte ik op basis van de afgelopen jaren een vrij vlakke ontwikkeling van het dividend.

In het derde kwartaal heb ik mijn Forward Dividend verwachting neerwaarts bijgesteld van € 8.425 naar € 8.007. Het bijkopen van dividend-ETFs werpt nog steeds z’n vruchten af, maar doordat VWRL z’n dividendbetalingen over de kwartaalgrens heen getild heeft ontvang ik dit jaar naar verwachting voor dit fonds maar drie dividendbetalingen in plaats van vier.

Dan de spaarrente. Nadat Lloyds de rente in mei van 2,00 procent naar 1,50 procent verlaagde is er hier in het derde kwartaal niks meer gebeurd. Mijn kleine bufferspaarrekening bij ABN AMRO geeft momenteel 1,25 procent rente, iets lager dan de 1,50 procent uit het eerste kwartaal.

Het beeld van mijn spaarpercentage in het derde kwartaal valt me niet tegen, ik zat elke maand boven de 50 procent. Ik heb voor 2025 geen specifieke doelstelling voor mijn spaarpercentage vastgesteld. Over het hele jaar verwacht ik tussen de 35 en 40 procent uit te komen, in lijn met mijn langjarig gemiddelde. Volgens GnuCash zit ik aan het einde van het derde kwartaal op 50,1 procent voor dit jaar.

Eigen Vermogen

Dit kwartaal was er zoals gebruikelijk het reguliere salaris, inleg in mijn beleggingen, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Ook een beetje rente, ABN AMRO keert dat elk kwartaal uit. Verder de gebruikelijke positieve bijdrage van de hypotheekaflossing aan mijn vermogen. Dit kwartaal zit het merendeel van de groei in de bewegingen van de aandelenportefeuille.

Ik heb sinds december 2023 in totaal ruim 41.000 kilometer gereden met mijn dinosaurussap verstokende racemonster. Op basis van kenteken en huidige kilometerstand heb ik de huidige waarde opgezocht in de ANWB Koerslijst. Ik gebruik de waarde bij ‘Inruilen bij een autobedrijf’. Die is uiteraard weer iets lager dan de waarde aan het eind van het vorige kwartaal. Het verschil tussen de waarde aan het einde van het vorige kwartaal en de huidige dagwaarde heb ik als afschrijving geboekt in mijn financiële administratie. Dat zie je als negatieve mutatie op de post Bezittingen terug in onderstaande grafiek.

Mijn contanten (het geld op de lopende rekening en de spaarrekening) namen stevig af. Dat komt door mijn bijzondere uitgaven, meer daarover zoals gebruikelijk aan het eind van deze blogpost.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. Ook dit kwartaal weer groei! In het derde kwartaal van 2025 is mijn eigen vermogen gegroeid met 3,8 procent.

Bijzondere Uitgave(n)

De meest bijzondere uitgaven van dit kwartaal waren uiteraard de spulletjes die we kochten voor Doggy. Na het overlijden van Hondje hebben we de meeste spullen weggegeven, en Doggy is ook nog een maatje kleiner dan Hondje was. Het is heerlijk om weer een beestje te mogen verwennen

En verder was er een heel erg groot bedrag dat we hebben uitgegeven aan nieuwe kozijnen, ramen, en buitendeuren. We laten alles in één keer vervangen. Een deel hebben we in september betaald, en de rest betalen we in het vierde kwartaal. En ook daarvoor heb ik mijn voorzieningen. Waarbij ik dit meer zie als een investering dan als een uitgave.

Het tweede kwartaal van 2025 is voorbij, de zomer is ruimschoots begonnen. Die andere financiële goeroe ging met pensioen. Zelf wil ik overigens iets eerder stoppen dan op mijn 94e…. 😉 En de wereld? Ach ja nee… Rusland. Israël. Iran. De Verenigde Staten. Den Haag. Er gebeurt weinig om vrolijk van te worden. Wel volkerenmoord. Geen volkerenmoord. Of toch wel? Wel een vredesakkoord? Toch geen vredesakkoord? Wel tarieven. Geen tarieven. Toch wel. Hoger. Lager. Uitstel. Toch hoger. Laten we eerst nog eens wat bommen gooien. En nog wat extra ministers van Asiel benoemen. En verkiezingen gaan houden. Het leidt allemaal tot onzekerheid, het lost niks op, en daar houden ‘de markten’ niet van…

Voor de 36e keer kijk ik terug op een kwartaal. Negen jaar persoonlijke financiële historie. Het was een dynamisch kwartaal, dus we gaan snel aan de slag.

Aandelenmarkten

Ook dit keer begin ik met de Amerikaanse S&P500-index. Aan het einde van het eerste kwartaal denderden de beurzen naar beneden, met dank aan het economisch beleid van prins Wortel de Tweede in de Verenigde Staten. Maar aan het begin van het tweede kwartaal bewezen de aandelenmarkten wederom dat de bewegingen weinig met ratio te maken hebben. Ze klommen keurig weer omhoog. En inmiddels tikt de S&P500 weer recordstanden aan. Zelfs waanzin kan normaal worden…

Nog geen recordstanden op de Europese beurzen. Maar ook daar een sterke stijging. Als we nou onze ogen dicht doen, onze vingers in onze oren stoppen, en heel hard de Europese Hymne zingen, kunnen we dan net doen alsof alles normaal is? We kunnen het in elk geval proberen…

Het was dus wederom de geopolitiek die de aandelenbeurzen voorwaarts dreef in het afgelopen kwartaal. Bij de centrale banken was het beeld wederom gemengd.

In april verlaagde de Europese Centrale Bank (ECB) de rente voor de zevende keer in een jaar tijd. De door Trump en zijn handlangers veroorzaakte onzekerheid was hier een belangrijk argument voor. Dat blijft niet heel gunstig voor Nederland, met onze hardnekkig hoge inflatie en het door onze problemen vooruitschuivende aanstaande voormalige regering vakkundig om zeep geholpen consumentenvertrouwen. In de Verenigde Staten hield de FED zich nog steeds gedeisd. Geen aanpassingen van de rente.

Sinds eind 2024 gebruik ik een nieuwe grafiek. In deze grafiek zie je de Federal Funds Target Range – Lower Limit (DFEDTARL) van de Amerikaanse FED, en de Deposit Facility van de Europese Centrale Bank. Dus niet meer de dagkoers van de Amerikaanse 10-jaars Treasury Bonds, maar de officiële rentestanden van de centrale banken.

Verder kijk ik ook elk kwartaal naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de markt. Daar zagen we aan het begin van het kwartaal een enorme piek toen Trump z’n handelstarieven aankondigde. Maar al snel bleek dat de soep niet zo heet gegeten werd en gingen we terug naar een stabiel niveau. Maar wel een niveau dat een paar tikjes hoger ligt dan twee jaar geleden.

En zoals gebruikelijk ook een blik op de dollarkoers. Na de zomer van 2024 werd de dollar sterker. Maar sinds begin dit jaar is de dollar behoorlijk verzwakt. Aan het einde van het vierde kwartaal van 2024 kreeg je voor € 1,00 ongeveer US$ 1,03. Aan het einde van het eerste kwartaal van 2025 was dat US$ 1,08. En inmiddels krijg je voor € 1,00 ongeveer US$ 1,18.

Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022. Maar toch heb ik hier last van in mijn portefeuille. Want van US$ 1,03 naar US$ 1,18 in zes maanden tijd is wel erg veel…

Mijn portefeuille

Mijn portefeuille beweegt zoals altijd keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs. Dit jaar ben ik weer begonnen met het kopen van dividend-ETFs. Gewoon omdat ik meer dividend wil ontvangen. En ik heb één aandeeltje VWRL bijgekocht, gewoon omdat ik op ronde aantallen uit wil komen in de aandelenposities in mijn portefeuille.

Maand

Fonds

Aantal

Koers

April

VanEck Developed Markets Dividend Leaders ETF (TDIV)

54

41,2050

Mei

iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA)

50

30,6150

Vanguard FTSE All-World UCITS ETF (VWRL)

1

126,8500

Juni

iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA)

110

30,5150

In het tweede kwartaal volgde ik ook mooi de bewegingen van de markt. Het blijft voorlopig wel kwakkelen in 2025. De wereldwijde indexes zijn wel weer hersteld.

Maar de waarde van mijn portefeuille is nog niet terug op een all-time high. Een valuta-effect. Want veel aandelen die onderdeel zijn van mijn Euro-genoteerde ETFs zijn op de beurs genoteerd in Amerikaanse dollars. En voor 1 Euro kreeg je begin dit jaar 1,03 Amerikaanse dollar. Aan het einde van het tweede kwartaal kreeg je voor 1 Euro 1,18 Amerikaanse dollar. Een verschil van 14,5 procent. Maar op de langere termijn is het effect nog steeds niet heel erg groot te noemen. De kopen-en-vasthouden belegger blijft gewoon rustig doorgaan.

Deze grafiek komt ook weer uit Portfolio Performance. De groene lijn laat de waarde van mijn portefeuille zien. De grijze lijn mijn totale inleg.

In onderstaande tabel zie je het percentage dat mijn portefeuille nu hoger (+) of lager (-/-) staat dan de totale inleg die ik gedaan heb, en je ziet de True-Time Weighted Rate of Return (TTWOR). Beide bekijk ik voor het laatste jaar plus één kwartaal. Na het negatieve getalletje van vorig kwartaal staat er nu weer een iets minder negatief getalletje.

Indicator

2024 Q2

2024 Q3

2024 Q4

2025 Q1

2025 Q2

% boven inleg

69,2%

75,5%

81,2%

76,9%

77,8%

TTWOR (annualized)

8,7%

14,7%

18,8%

-5,21%

-0,20%

Dividend en Spaarrente

In het tweede kwartaal van 2025 ontving ik netto € 2.538,64 aan dividend op mijn rekening. In het tweede kwartaal van 2024 was dat nog € 2.674,19 en in het eerste kwartaal van 2025 ontving ik netto € 880,22.

Het lijkt erop dat Vanguard de betaaldatum van het VWRL-kwartaaldividend structureel een weekje heeft opgeschoven. Het in maart aangekondigde kwartaaldividend werd betaald op 2 april, en het in juni aangekondigde dividend heeft een betaaldatum van 2 juli. Ik heb gezocht, maar hier geen actieve communicatie over gevonden. Daardoor is de totale dividendontvangst van het tweede kwartaal nét geen record, 2024 was net iets hoger. Maar goed, dit derde kwartaal is wel goed begonnen met de ontvangst van het dividend van VWRL…

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Daarom moet ik de VWRL-dividenden van mijzelf een kwartaaltje later boeken, de betaaldatum telt. Als het een dividend in buitenlandse valuta (Amerikaanse dollar of een andere valuta) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

Bij mijn laatste analyse van mijn dividendrendement heb ik ook gekeken naar het Forward Dividend. Het Forward Dividend bereken ik door het netto uitbetaalde dividend per aandeel van de afgelopen vier kwartalen te vermenigvuldigen met mijn huidige aantal aandelen. Voor 2025 verwachtte ik op basis van de afgelopen jaren een vrij vlakke ontwikkeling van het dividend.

In het tweede kwartaal verbeterde mijn Forward Dividend verwachting van € 8.086 (en een paar cent) naar € 8.425. Het bijkopen van dividend-ETFs werpt z’n vruchten af.

Dan de spaarrente. In navolging van de ECB verlaagde Lloyds de rente in mei van 2,00 procent naar 1,50 procent. Daarmee doen ze niet echt meer mee als prijsvechter in de ranglijstjes van spaarrekeningen zonder beperkende voorwaarden. Misschien moet ik komend kwartaal weer eens verder gaan kijken, al is het verschil nauwelijks de moeite waard omdat ik maar beperkt spaargeld aanhoud. Het merendeel zit in de beleggingen. Mijn kleine bufferspaarrekening bij ABN AMRO geeft momenteel 1,25 procent rente, iets lager dan de 1,50 procent uit het eerste kwartaal.

Het beeld van mijn spaarpercentage in het tweede kwartaal valt me niet tegen, ik deed wat grote uitgaven. Ik heb voor 2025 geen specifieke doelstelling voor mijn spaarpercentage vastgesteld. Over het hele jaar verwacht ik tussen de 35 en 40 procent uit te komen, in lijn met mijn langjarig gemiddelde. Volgens GnuCash zit ik aan het einde van het tweede kwartaal op 48,9 procent. Daar ben ik dus meer dan tevreden over.

Eigen Vermogen

Dit kwartaal was er zoals gebruikelijk het reguliere salaris, inleg in mijn beleggingen, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Ook een beetje rente, ABN AMRO keert dat elk kwartaal uit. Verder de gebruikelijke positieve bijdrage van de hypotheekaflossing aan mijn vermogen. En ook de aandelenmarkt leverde een bijdrage. Een negatieve dit keer, maar uiteindelijk valt dat effect me mee.

Ik heb sinds december 2023 in totaal ruim 35.000 kilometer gereden met mijn dinosaurussap verstokende racemonster. Op basis van kenteken en huidige kilometerstand heb ik de huidige waarde opgezocht in de ANWB Koerslijst. Ik gebruik de waarde bij ‘Inruilen bij een autobedrijf’. Die is uiteraard weer iets lager dan de waarde aan het eind van het vorige kwartaal. Het verschil tussen de waarde aan het einde van het vorige kwartaal en de huidige dagwaarde heb ik als afschrijving geboekt in mijn financiële administratie. Dat zie je als negatieve mutatie op de post Bezittingen terug in onderstaande grafiek.

Mijn contanten (het geld op de lopende rekening en de spaarrekening) namen iets af. Dat komt door mijn bijzondere uitgaven, meer daarover zoals gebruikelijk aan het eind van deze blogpost.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. Ook dit kwartaal weer een bescheiden groei! In het tweede kwartaal van 2025 is mijn eigen vermogen gegroeid met 1,7 procent. De eerste helft van dit jaar was geen klapper, zullen we maar zeggen. Ik moet het van mijn eigen spaarpercentage hebben. Maar ook dat hoort erbij.

Bijzondere Uitgave(n)

De meest bijzondere uitgave van dit kwartaal was een cadeautje aan mijzelf. Ik kocht een verrekijker. Met een fijne korting dankzij Vriendin. Zij heeft al jaren een goede kijker, en het werd tijd dat ik er ook eentje kocht. Zodat we samen tegelijkertijd naar alle vogels en andere dieren hier in Elders kunnen kijken. En de andere grote uitgave was een nieuwe server. Het is weer een QNAP geworden.

Beide uitgaven zijn betaald uit het potje voor Gadgets en Tech. Dat is hiermee behoorlijk geplunderd. Maar daarvoor heb ik mijn voorzieningen juist. Om ze uiteindelijk uit te geven…

Hoe was jouw tweede kwartaal van 2025?

Je kunt oude kwartaalberichten teruglezen via mijn overzichtspagina. Die tegenwoordig ook hier op Elders Leven staat.

Het eerste kwartaal van 2025 is alweer even voorbij. Een koude en sombere winter, niet alleen vanwege de weersomstandigheden, maar ook vanwege alle geopolitieke ontwikkelingen. En vooral ook vanwege het overlijden van Hondje.

Als de wereldpolitiek overheerst wordt door uit de hand gelopen schoolpleinpestkoppen dan valt er weinig goeds te verwachten. En dat blijkt momenteel elke dag. Ik voel me machteloos en vraag me alleen nog maar af hoe diep we als mensheid gaan zinken voordat het weer eens beter wordt.

En ja, ondertussen blog ik vandaag ook alweer een jaar op Elders Leven. Op 7 april 2024 verscheen tegelijkertijd de laatste blog van Geldnerd en de eerste blog op mijn nieuwe plekje op het internet.

Ik kijk hier voor de vijfendertigste keer terug op een kwartaal. Vijfendertig keer. De langstlopende vaste rubriek op mijn blog. Lees hier mee met de ontwikkelingen van mijn persoonlijke financiën in deze nog steeds ingewikkelder wordende wereld…

Aandelenmarkten

Ook dit keer begin ik niet met de centrale banken en de rente, maar met de Amerikaanse S&P500-index. “Zelf verwacht ik overigens dat alle positieve verwachtingen weer veel te optimistisch blijken te zijn. Het zal allemaal wel tegenvallen. Dus dat dondert nog wel weer naar beneden”. Deze woorden schreef ik begin dit jaar. En dat bleek ook zo te zijn.

De ‘Trump Bump’ van januari en februari (een wederom op geen enkel rationeel feit gebaseerde stijging van de koersen) werd in maart een ‘Trump Slump´. Ik verloor een jaarinkomen in minder dan twee weken. Fictief dan. Want zolang ik niet verkoop is het allemaal fictief geld, behalve het geld dat ik ingelegd heb. Per saldo hadden de Amerikaanse beurzen hun slechtste kwartaal sinds 2022. En dat, weten alle beleggers, was geen best beursjaar. En inmiddels weten we dat het tweede kwartaal van 2025 ook niet zo best begonnen is…

Op de Europese beurzen gebeurde dan weer iets heel anders. Voor het eerst in mijn herinnering, in elk geval zolang als ik kwartaalupdates schrijf, deden de beurzen in Europa het beter minder slecht dan de Amerikaanse markt.

Het was dus wederom de geopolitiek die de aandelenbeurzen voorwaarts dreef in het afgelopen kwartaal. Bij de centrale banken was het beeld gemengd. In Europa daalde de rente verder. De ECB verlaagde de rente eind januari en in maart. Niet meteen gunstig voor Nederland, want de inflatie in ons instabiele kikkerlandje blijft hardnekkig hoog. In de Verenigde Staten hield de FED zich even gedeisd. Geen aanpassingen van de rente. Het zou me niet verbazen als daar de komende periode juist renteverhogingen nodig gaan zijn. Want de ‘zeer experimentele’ economische politiek van president Wortel en zijn hulpje meneer X met de vervelende rechterarm zal naar verwachting de inflatie in de Verenigde Staten behoorlijk aanwakkeren. Eigen schuld…

Sinds eind 2024 gebruik ik een nieuwe grafiek. In deze grafiek zie je de Federal Funds Target Range – Lower Limit (DFEDTARL) van de Amerikaanse FED, en de Deposit Facility van de Europese Centrale Bank. Dus niet meer de dagkoers van de Amerikaanse 10-jaars Treasury Bonds, maar de officiële rentestanden van de centrale banken.

Verder kijk ik ook elk kwartaal naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de markt. Die zie ik oplopen. Dat de wereld in brand staat is blijkbaar geen reden om bang te zijn, maar handelsoorlogen en tarieven zijn dat wel. Wederom een bewijs dat het de markten gaat om geld, niet om mensen. Mensen zijn interessant als ze consumeren, anders niet.

En zoals gebruikelijk ook een blik op de dollarkoers. In het laatste kwartaal van 2024 is de dollar eigenlijk alleen maar sterker geworden. Aan het einde van het vierde kwartaal kreeg je voor € 1,00 ongeveer US$ 1,03. Inmiddels is de dollar enigszins verzwakt en krijg je voor € 1,00 ongeveer US$ 1,08. Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022.

Mijn portefeuille

Mijn portefeuille beweegt zoals altijd keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs. Dit jaar ben ik weer begonnen met het kopen van dividend-ETFs. Gewoon omdat ik meer dividend wil ontvangen.

Maand

Fonds

Aantal

Koers

Januari

VanEck Developed Markets Dividend Leaders ETF (TDIV)

59

41,6700

Februari

iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA)

50

30,4800

Maart

iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA)

60

30,6450

In het eerste kwartaal volgde ik ook mooi de bewegingen van de markt. Vooraf hield ik mijn hart al vast. Ik verwachtte dat Trump en de zijnen voor chaos en onzekerheid zouden zorgen. En daar houden financiële markten niet van. En dat bleek te kloppen. Begin maart begon Trump te strooien met importtarieven. En doken de markten naar beneden. Alle koersstijgingen van januari en februari werden in een paar dagen teniet gedaan. Maar ach, op de langere termijn is het effect vooralsnog niet heel erg groot te noemen. De kopen-en-vasthouden belegger blijft gewoon rustig doorgaan.

Deze grafiek komt ook weer uit Portfolio Performance. De groene lijn laat de waarde van mijn portefeuille zien. De grijze lijn mijn totale inleg.

In onderstaande tabel zie je het percentage dat mijn portefeuille nu hoger (+) of lager (-/-) staat dan de totale inleg die ik gedaan heb, en je ziet de True-Time Weighted Rate of Return (TTWOR). Beide bekijk ik voor het laatste jaar plus één kwartaal. Een negatief getalletje, dat was alweer eventjes geleden…

Indicator

2024 Q1

2024 Q2

2024 Q3

2024 Q4

2025 Q1

% boven inleg

77,8%

69,2%

75,5%

81,2%

76,9%

TTWOR (annualized)

36,3%

8,7%

14,7%

18,8%

-5,21%

Dividend en Spaarrente

In het eerste kwartaal van 2025 ontving ik netto € 880,22 aan dividend op mijn rekening. In het eerste kwartaal van 2024 was dat nog € 1.173,09 en in het vierde kwartaal van 2024 ontving ik netto € 1.669,13. Traditioneel zijn het vierde kwartaal en het eerste kwartaal de slechtste dividendkwartalen in mijn portefeuille. Dit eerste kwartaal is helemaal bijzonder, om één of andere reden die ik niet heb kunnen achterhalen is het kwartaaldividend van VWRL pas betaald op 2 april. In het tweede kwartaal dus.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (Amerikaanse dollar of een andere valuta) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

Bij mijn laatste analyse van mijn dividendrendement heb ik ook gekeken naar het Forward Dividend. Het Forward Dividend bereken ik door het netto uitbetaalde dividend per aandeel van de afgelopen vier kwartalen te vermenigvuldigen met mijn huidige aantal aandelen. Voor 2025 verwachtte ik op basis van de afgelopen jaren een vrij vlakke ontwikkeling van het dividend. De ontwikkeling in het eerste kwartaal laat een lichte verbetering zien ten opzichte van een kwartaal geleden. Deels door een hoger kwartaaldividend van ISPA, maar vooral omdat ik weer dividend-ETFs ben gaan bijkopen. Niet zo vreemd dus

Dan de spaarrente. Die kwam neerwaarts in beweging. Lloyds verlaagde de rente medio januari naar 2,25 procent, en ging in de tweede helft van februari omlaag naar 2,00 procent.

Vanaf 1 januari 2025 kent Lloyds twee klassen op de spaarrekening. Een saldoklasse tot € 500.000, en een saldoklasse van € 500.000 en meer. Dat opent de weg om het rentepercentage te gaan diversificeren. Maar ik kan me niet voorstellen dat ik nog een keer meer dan € 500.000 op een spaarrekening heb staan.

Zelf stapte ik in maart voor mijn betalingsverkeer over van Rabobank naar ABN AMRO. En dat betekent dat mijn kleine bufferspaarrekening nu ook bij ABN AMRO zit, gekoppeld aan mijn betaalrekening daar. Daar staat zelden meer dan een paar honderd euro op, maar voor de volledigheid neem ik wel het rentepercentage mee in mijn rapportages. Dat is 1,50 procent, iets lager dan de 1,70 procent die ik bij Rabobank kreeg. Het rentepercentage bij de Rabobank zal uit mijn toekomstige kwartaalrapportages verdwijnen.

NB: actuele weergegeven spaarrente Rabobank is voor saldo tot en met € 20.000.

Spaarpercentage

In de loop van het tweede kwartaal van 2024 ben ik begonnen met het berekenen van mijn spaarpercentage met behulp van een rapport in GnuCash. Ik denk dat, door het dubbel boekhoudsysteem in GnuCash, deze nieuwe methode een betrouwbaarder beeld geeft dan de oude methode in mijn administratie in de spreadsheet, die op kasbasis werkte.

Het beeld van mijn spaarpercentage in het eerste kwartaal vind ik ‘normaal’. In februari kocht ik wat kleding, verder geen grote uitgaven. Ik heb voor 2025 geen specifieke doelstelling voor mijn spaarpercentage vastgesteld. Over het hele jaar verwacht ik tussen de 35 en 40 procent uit te komen, in lijn met mijn langjarig gemiddelde. Volgens GnuCash zit ik aan het einde van het eerste kwartaal op 50,8 procent. Daar ben ik dus meer dan tevreden over.

Eigen Vermogen

Dit kwartaal was er zoals gebruikelijk het reguliere salaris, inleg in mijn beleggingen, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Verder ook de jaarlijkse aanpassing van de WOZ-waarde (al waardeer ik nog steeds op aankoopprijs, dus mutatie is nul), en de jaarlijkse rente-inkomsten. Verder de gebruikelijke positieve bijdrage van de hypotheekaflossing aan mijn vermogen. En ook de aandelenmarkt leverde een bijdrage. Een negatieve dit keer, maar uiteindelijk valt dat effect me mee.

In totaal ontving ik € 1.252,07 aan rente op mijn spaarrekeningen. Het is alweer heel wat jaartjes geleden dat ik zo’n mooi bedrag bij mocht schrijven.

Ik heb sinds december 2023 in totaal ruim 28.000 kilometer gereden met mijn dinosaurussap verstokende racemonster. Op basis van kenteken en huidige kilometerstand heb ik de huidige waarde opgezocht in de ANWB Koerslijst. Ik gebruik de waarde bij ‘Inruilen bij een autobedrijf’. Die is uiteraard weer iets lager dan de waarde aan het eind van het vorige kwartaal. Het verschil tussen de waarde aan het einde van het vorige kwartaal en de huidige dagwaarde heb ik als afschrijving geboekt in mijn financiële administratie. Dat zie je als negatieve mutatie op de post Bezittingen terug in onderstaande grafiek.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. Groei! Dat had ik niet verwacht. Bescheiden groei weliswaar, maar groei is groei. In het eerste kwartaal van 2025 is mijn eigen vermogen gegroeid met 0,4 procent. De laagste groei sinds het tweede kwartaal van 2022, toen ik voor de laatste keer de min indook. En inmiddels sta ik in het tweede kwartaal al behoorlijk in de min, zoals vrijwel alle beleggers…

Bijzondere Uitgave(n)