Eén jaar

Vandaag precies één jaar geleden overleed Hondje. Sinds september brengt Doggy nieuwe vreugde hier in Huize Elders. Maar ik denk nog regelmatig terug aan mijn oude trouwe vriendje. En vandaag even extra.

Vandaag precies één jaar geleden overleed Hondje. Sinds september brengt Doggy nieuwe vreugde hier in Huize Elders. Maar ik denk nog regelmatig terug aan mijn oude trouwe vriendje. En vandaag even extra.

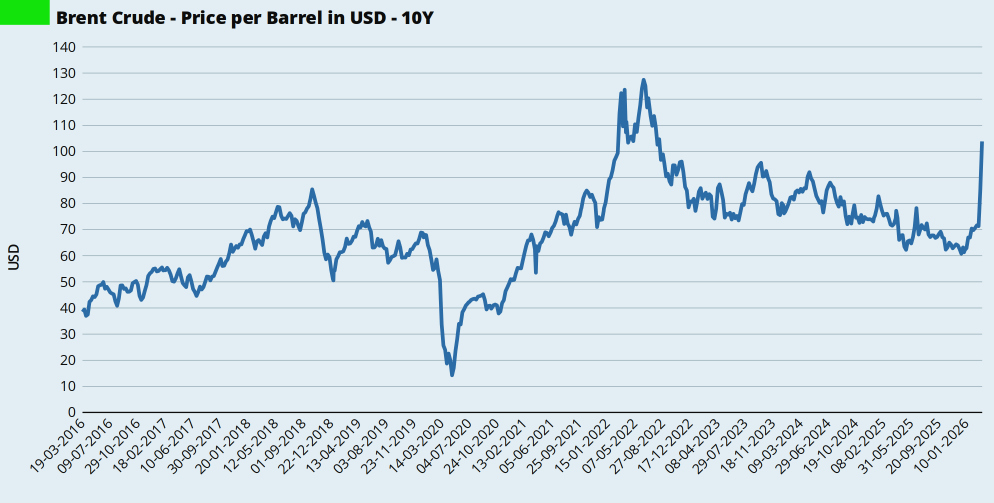

Het is oorlog in het Midden-Oosten. Dat heeft iedereen inmiddels wel gezien. Tenzij je onder een steen geleefd hebt. En wie aan het Midden-Oosten denkt, denkt aan gewone mensen die ook liefst een rustig leven willen en het beste voor hun kinderen olie. En wie aan olie denkt, denkt ‘oh oh….’. Want de olieprijs is sterk gestegen.

Onze wereld is nog steeds erg afhankelijk van dat dinosaurussap genaamd aardolie. En van aardgas. Ondanks alle vervelende effecten op ons milieu. OK, we zijn iets minder afhankelijk dan tijdens de oliecrisis in de jaren zeventig van de vorige eeuw. Met name voor onze energievoorziening. Maar dat maakt dat onze huidige afhankelijkheid ook hardnekkiger is. We gebruiken aardolie nu vooral voor transport en om petrochemische producten (o.a. plastic) te maken. Dat betekent dat de prijs van olie hoger zal worden voordat we ons gedrag veranderen, en dat het veranderen van dat gedrag ook trager gaat en duurder zal zijn.

Ook in Huize Elders is er die afhankelijkheid. Er staan hier twee auto’s op de oprit die dinosaurussap nodig hebben om ons van Elders naar Ergens Anders te verplaatsen (en vooral ook weer terug). En onze verwarming (en het warme water voor de badkamer) komt van een combiketel die aardgas nodig heeft om z’n werk te doen. Daarmee zijn we al minder afhankelijk dan in Huize Geldnerd. Daar kookten we ook op aardgas en kwam ook het warme water in de keuken van de combiketel. Hier is dat elektrische inductie en een Quooker, respectievelijk.

Die afhankelijkheid van olie is wel iets dat we willen veranderen. Elektrificeren. Dat betekent een elektrische warmtepomp voor verwarming en warm water. Maar dat vraagt wat voorbereiding. We hebben alle kozijnen en ramen vervangen en besparen daarmee ongeveer 15 procent op ons gasverbruik (gecorrigeerd voor gewogen graaddagen). De volgende stap is nog het isoleren van het dak. Dat wordt onderdeel van een grotere verbouwing van onze bovenetage.

Daarna gaan we aan de slag met een warmtepomp. Ik volg de ervaringen van Geldsnor en Luxe Of Zuinig dan ook met veel interesse. Verslind de grafieken van De Datadame. Maar voor nu ben en blijf ik in Elders dus nog wel even afhankelijk van dat (momenteel even erg dure) dinosaurussap.

Vorig jaar heb ik al wat geschreven over onze verduurzamingsplannen. Isoleren is een eerste vereiste. Maar daar houdt het niet mee op.

De elektrische warmtepomp moet daarna gaan zorgen voor verwarming en warm water. Ik ben me daar op aan het inlezen. Maar ik ben natuurlijk ook van een generatie die gewend is dat warm water iets is waarvoor je gewoon aan de rode knop op de kraan draait, en verwarming is iets wat een slinger aan een thermostaat vraagt en het opendraaien van een radiatorkraan. Dus al die verhalen over stooklijnen en COP-waardes klinken erg vermoeiend en intimiderend. Maar mijn eigen blogjes hierover zijn ook gewoon een manier om mijzelf te laten wennen aan de nieuwe werkelijkheid. Daar heeft een oude boomer zoals ik gewoon ook wat tijd voor nodig.

Ergens in de komende jaren komt er ook een elektrische auto. Zodra we stoppen met werken gaan sowieso beide auto’s de deur uit en komt er één (1) elektrische auto voor terug. En een laadpaal. Want publieke laadpalen verwacht ik hier in onze buurtschap niet, en een eigen laadpaal zou ook een goede manier zijn om een groter deel van de zelf opgewekte stroom te verbruiken

Ik kijk ook met interesse naar batterijen. Bijvoorbeeld ook naar de ervaring die Luxe Of Zuinig momenteel opdoet. Voorlopig vind ik de investering per kWh nog te hoog en de levenscyclus te kort. Ik wil een investering die niet afhankelijk is van dingen als een onbalans-markt, waar de overheid ook zo weer een streep doorheen kan zetten vanuit het ‘nationale belang’. Maar de ontwikkelingen gaan hard. Ik wacht dus even af. En ook wil ik dan het netwerk in ons huis zo aanpassen dat we op batterijen en zonnepanelen door kunnen draaien als de stroomvoorziening uitvalt. Dat laatste is natuurlijk wel het ultieme doomsday preppen.

We hebben dus nog een paar jaar nodig om onze afhankelijkheid van dinosaurussap helemaal af te bouwen hier in Elders. En heel veel geld, maar dat hebben we gelukkig. In elk geval ga ik nu geen overhaaste stappen zetten. Met de huidige olieprijs verwacht ik dat leveranciers mij de hoofdprijs laten betalen.

Er zijn hele grote economische en politieke belangen om ervoor te zorgen dat de rust in de Golfregio en op de oliemarkt weer snel terugkeert. En om te zorgen dat de olieprijzen weer dalen. De Golfstaten hebben jarenlang gewerkt aan hun imago als rustige en stabiele dictaturen landen voor zakendoen en toerisme (op vakantie in een dure en veel te hete zandbak, mij niet gezien, en dan loop je ook nog het risico om Gordon of een drugsbaron tegen het lijf te lopen, beide erg…). Trump krijgt later dit jaar te maken met tussentijdse verkiezingen waarbij ik hoop dat zijn partij wordt weggevaagd en ook de Amerikanen merken de hoge brandstofprijzen aan de benzinepomp, en hun auto’s zijn véél minder zuinig dan de onze. En ook Iran en Israël kunnen deze oorlog niet eeuwig volhouden.

En ook Meneer Elders heeft belangen. In juni loopt ons huidige energiecontract af. Het zou me een lief ding waard zijn als de rust dan is weergekeerd en de olieprijs (en daaraan gerelateerd de prijs van gas) weer een heel stuk gedaald is. En ook voor al die arme mensen in de regio natuurlijk die nu elke dag het risico lopen om een bom op hun hoofd te krijgen. Maar ik vrees dat de wereld geen rekening houdt met mijn belangen. Ook niet met die van de gewone mensen in de Golfregio, overigens.

Hoe zit het met jouw energie-afhankelijkheid?

Toen we twee jaar geleden Huize Elders overnamen, namen we voor een klein bedrag ook een grote verzameling tuingereedschap over. En nog een paar andere dingen. Zo was daar een aanhangwagen, onmisbaar om de grote hoeveelheden niet te composteren afval af te voeren naar ‘de stort’. En een ongeveer zeven meter lange telescoopsteel met aan de ene kant een bezem, en aan de andere kant een aansluiting voor een tuinslang en een reservoir.

Ik ging er van uit dat die niet bedoeld was om van ruime afstand mijn auto te wassen, dus vroeg ik aan de vorige eigenaar waar dat ding wél voor bedoeld was. Het antwoord was eenvoudig, namelijk om de zonnepanelen te wassen. Het reservoir was bedoeld voor schoonmaakmiddel. En zo kon je vanaf een ladder tegen de dakgoot overal bij.

Ik dacht er het mijne van en vergat het ding. Hij hing lekker uit het zicht in de nok van onze schuur. En daar lag ‘ie niet in de weg.

Maar recent zag ik dat een aantal van onze zonnepanelen wel erg groen begon uit te slaan. Met name aan de onderzijde van de panelen. En ik dacht ineens weer terug aan ‘het ding’. De megalange telescoopsteel met bezem en reservoir voor schoonmaakmiddel.

Dus recent op een zaterdag moest het er maar eens van komen. De ladder kwam uit de schuur. En de telescoopsteel. En de fles ecologisch verantwoord schoonmaakmiddel dat ik ook gebruik om de ramen van de kas te wassen. En ik ging aan de slag.

Heel eerlijk: dat viel me nog niet mee. Zeven meter telescoopsteel is best zwaar, zeker als je op een ladder staat. Maar het werkte wel. Aan het eind van de middag blonken de zonnepanelen als nieuw. Daags erna lag de piekproduktie van de schone zonnepanelen ongeveer 15 procent hoger dan vuile panelen. Ik besloot dat ik daar in elk geval deels aan had bijgedragen. En ik had spierpijn in mijn armen.

Ik heb de gelegenheid ook gebruikt om de dakgoten leeg te scheppen. Die lagen vol met bladeren en troep. Alleen de dakgoot aan onze noordgevel moet ik nog doen, want daar liggen uiteraard geen zonnepanelen. Klusje voor dit weekend.

Maak jij jouw zonnepanelen wel eens schoon?

Ze waren laat dit jaar. Vorig jaar plofte de belastingaanslag van de gemeente (inclusief nieuwe WOZ-waarde) en de aanslag van het waterschap al op 10 februari op de mat. Nu was het net vóór 1 maart. In Elders krijgen we die belastingaanslagen (en de beschikking met de nieuwe WOZ-waarde van Huize Elders) in één bericht. Uiteraard digitaal via MijnOverheid.

En het viel niet meteen mee. De gemeente Elders en Omstreken heeft zich redelijk ingehouden, de totale aanslag steeg met 3,9 procent. Afvalstoffenheffing precies op dat gemiddelde, riool iets minder en onroerendezaakbelasting (OZB) iets meer. Daar kan ik weinig op aanmerken. Het is onder het landelijk gemiddelde. terwijl wij héél landelijk wonen.

Het waterschap ging er iets steviger in met 11,2 procent. De zuiveringsheffing steeg met 7,5 procent en de (uit twee delen bestaande) Watersysteemheffing met maar liefst 15,9 procent.

In totaal betalen we in 2026 iets meer dan € 1.750 voor het voorrecht om hier in Elders te mogen wonen. En ik verzeker jullie, dat is een koopje!

Tsja, die WOZ-waarde. Vroeger belangrijk, en nu eigenlijk alleen maar voor de statistiekjes. Want ik wil hier nooit meer weg.

In 2024 kochten we Huize Elders. Op dat moment wisten we de WOZ-waarde met peildatum 1 januari 2023, want de overheid loopt altijd een jaartje achter. Begin 2025 ontvingen we de WOZ-waarde met als peildatum 1 januari 2024, dus voordat wij Huize Elders kochten. Gedurende het jaar 2024 stegen de prijzen van bestaande koopwoningen gemiddeld met 8,7 procent, voor vrijstaande woningen was dat 5,9 procent. In de regio Elders was de prijsstijging voor vrijstaande woningen ruim 8 procent. Maar dat had niet echt voorspellende waarde. Want hier in Elders is ieder huis weer anders. Er is dus weinig vergelijkingsmateriaal. En gedurende 2024 hebben wij Huize Elders gekocht. Wat wij betaald hebben is dus automatisch de marktprijs… En nu ontvangen we dus de peildatum 1 januari 2025. De eerste WOZ-waarde die onze eigen aankoop van deze woning meeneemt in de berekeningen.

Vorig jaar werden we op papier een ton armer. De WOZ-waarde was namelijk ruim een ton lager dan de prijs die wij betaald hebben voor Huize Elders. En nu wordt het gat een stuk kleiner. De gemeente gooit € 69.000 bovenop de WOZ-waarde. Fors. Maar wel slim van ze. Want het is nog steeds € 40.000 minder dan de prijs die wij betaald hebben. En daarmee heeft het weinig zin om bezwaar te maken.

Automatisch is daardoor ook mijn Loan-To-Value Ratio gedaald. De resterende hypotheek gedeeld door de woningwaarde is nu nog maar 24,3 procent. Voor de ontvangst van deze WOZ-beschikking was dat 27,5 procent. Ook dat maakt voor ons niks uit. We zitten al heel lang in de laagste risico-categorie die onze bank hanteert. Dus een renteverlaging kunnen we hier niet meer mee aanvragen. Misschien dat resterende hypotheekje toch maar eens gewoon afbetalen. Gewoon, voor het gevoel.

Standaard betalen we deze belastingaanslag in tien maandelijkse termijnen. Die wordt maandelijks op of rond de 25e afgeschreven van onze bankrekening. En daar kan ik dus rekening mee houden in mijn liquiditeitsplanning.

Heb jij de belastingaanslagen al binnen?

Het wordt tijd om weer over andere dingen te schrijven dan geld. En het wordt ook tijd om de blogfrequentie weer wat omlaag te schroeven. In de donkere koude wintermaanden is het er toch weer ingeslopen om (a) op maandag en donderdag een post te plaatsen en (b) die veel te vaak over geld te laten gaan. Bah! Geld! Slijk der aarde. Onbelangrijk! Vingers in de aarde. Je eigen voedsel verbouwen, van zaadje tot aan je eigen bord! Daar heb je tenminste iets aan.

Medio januari hadden we onze eerste werkdagen in de tuin in 2026. En vanaf dat weekend duiken we dan ook elk geschikt moment de tuin in. Nu was niet elk moment geschikt. Want het was een natte februari in Elders. Ruim 70 millimeter regen viel er de afgelopen maand. En de zonne-uren bleven wat achter. Het was de op één na slechtste februarimaand sinds 2021, met maar iets meer dan 240 kWh uit onze zonnepanelen. Toch kregen we heel veel gedaan in de tuin.

Vorig jaar gebeurde het voor het eerst op 2 maart. Dit jaar op 25 februari. Vijf dagen eerder.

Waar ik het over heb? Het dakraam van mijn kas natuurlijk! Dat gaat automatisch open als het zonnig en warm genoeg is. En vorige week woensdag was het zover. Vanaf mijn thuiswerkplek zag ik in de loop van de ochtend het dakraam open gaan. Het was natuurlijk ook een uitzonderlijk warme dag. Het werd hier 19 graden. En de afgelopen weken worden we elke ochtend ook alweer getrakteerd op een heerlijk concert van allerlei vogels.

Het zijn de voortekenen. De lente komt eraan!

In de moestuin ben ik druk bezig om de bedden klaar te maken voor het nieuwe seizoen. Ik heb rond drie vakken in de moestuin inmiddels de meer dood dan levende buxusstruiken uitgegraven. Dat waren ook een aantal ritjes naar de stortplaats. Het levert mij een veel groter teeltoppervlak op. Inmiddels ben ik de teeltvakken om aan het spitten.

In de tweede helft van februari draaide ik ook de kraantjes van de regentonnen weer dicht. Aan het begin van de winter had ik de tonnen leeggemaakt en de kraantjes opengezet om vorstschade te voorkomen. Maar nu vang ik het water weer op om in de moestuin en in de kas te gebruiken.

De grondwaterpomp heb ik nog niet aangesloten, die staat nog veilig vorstvrij opgeborgen. Maar in de loop van maart zal die ook wel uit z’n overwinteringsplek gehaald worden en aangesloten worden.

In januari deed ik al wat voorbereidend werk in de kas. Ik verplaatste één van de stangen die aan het dak bevestigd zijn, om een betere spreiding van de planten te krijgen. En ik kortte het middenpad een stuk in om extra plantruimte te creëren.

In februari haalde ik extra tuinaarde om de kas wat bij te vullen. En ik gebruikte de kas om voor te zaaien. Want de laatste week van februari was hier extreem zonnig en warm, met een paar nieuwe temperatuurrecords voor eind februari.

In het weekend van 7 februari gingen de eerste zaadjes de grond in. Of eigenlijk: de pot. Want vroeg zaaien is nuttig voor veel winterharde groenten. Prei kun je bijvoorbeeld in februari al zaaien.

Ik strooide het zaad dun op de potgrond in een grote pot. Ze groeien goed. Binnenkort verhuis ik de pot naar buiten totdat de preien zo dik als een potlood zijn. Vervolgens haal ik ze uit de pot, kort de wortels en toppen in, en plant ik ze in de moestuin uit in diepe gaten.

In de tweede helft van februari werd er meer voorgezaaid. Rode pepers, diverse soorten tomaten, snackkomkommers. Ook wortels, tuinbonen, doperwten en peulen. Inmiddels maak ik weer dagelijks een rondje langs mijn bakjes en potjes. Worden ze liefdevol besproeid met regenwater. En kijk ik elke dag hoopvol of er al ‘iets groens’ boven de aarde uitsteekt.

In maart zullen er nog meer soorten voorgezaaid worden.

Vriendin heeft afgelopen weken de ‘wintersnoei’ gedaan. De catalpa’s rond ons terras en de wilgen langs de oprit. Maar ook de vlier, de perenboom, de druiven, en de vijgenboom moesten er aan geloven.

Die laatste moesten we vrij drastisch aanpakken. Want hij verdrukt inmiddels de fruitbomen (kersen, perzik, en pruim) die er omheen staan. De vorige eigenaar heeft de groei duidelijk onderschat, misschien staat het te dicht bij elkaar. We kijken het nog een jaartje aan, maar mogelijk gaat de vijg sneuvelen ten gunste van de andere bomen.

In het najaar heb ik knoflook geplant. Die lijkt de winter goed doorgekomen te zijn. Het zal nog een maand of vijf duren voordat er iets te oogsten valt, ik ben benieuwd hoe dit zich de komende maanden gaat ontwikkelen. En misschien was het inderdaad wat veel om 75 knoflooktenen in de grond te duwen. Ze zijn namelijk allemaal opgekomen…

Vriendin heeft inmiddels alle bloembedden ontdaan van blad en onkruid. Overal steken de bollen hun kopje boven de grond, met volop bloeiende krokussen. We verheugen ons enorm op al het groen dat zich de komende maanden zal ontwikkelen. Van voorpret worden we ook al heel blij.

Snak jij ook naar de lente?

Een paar weken geleden haalde ik met gemengde gevoelens toch een beetje opgelucht adem. Er was, na jarenlange discussies en plannetjes, eindelijk duidelijkheid over Box 3.

Maar dat duurde niet heel lang. Afgelopen woensdag maakte de minister van Financiën bekend dat de wet teruggetrokken wordt. Hij gaat terug naar de tekentafel. Dat is zeer ongebruikelijk in Den Haag. Een wet terugtrekken die al door de Tweede Kamer (weliswaar morrelend) is goedgekeurd.

Het is afwachten wat er nu weer gaat gebeuren. Meneer Elders haalt een grote bak popcorn en gaat het allemaal volgen uiteraard. 🍿👀 Maar een paar voorspellingen durf ik wel aan.

Ten eerste: Uitstel. De kans dat we nu in 2028 een nieuwe box 3 hebben is vrijwel nihil. Nul. Nada. Noppes. We zullen dus nog een aantal jaren aan de huidige regeling vastzitten. Voorzichtig hoera. Alhoewel ze ook in de huidige regeling gewoon de tarieven aan kunnen passen natuurlijk

Ten tweede: Ik verwacht dat de vermogensaanwasheffing, met jaarlijkse belastingheffing over nog niet gerealiseerde winsten, niet meer terugkomt. Vermogenswinstheffing is de meest waarschijnlijke uitkomst. Ook voorzichtig hoera. En meer mogelijkheden tot eindeloos uitstellen.

Een van de argumenten voor de nu ingetrokken wet was dat de schatkist ruim twee miljard Euro per jaar misloopt zolang de huidige tijdelijke Box 3 regelgeving geldt. In de plannen van het kabinet was al gerekend met de nieuwe hogere inkomsten. Nog een op te lossen tekortje bovenop de grote Haagse stapel dus…

Heb jij de popcorn ook klaarstaan? 🍿👀

Meneer Elders en Vriendin zijn nu ruim twee jaar weg uit onze banen bij de Rijksoverheid. Dus volg ik het landelijke politieke nieuws met iets meer afstand. Maar nog wel met interesse. En uiteraard heb ik het coalitie-akkoord gelezen dat de basis vormt van onze nieuwe regering.

Als eerste lees ik altijd de financiële bijlage. Dat blijft toch een beetje beroepsdeformatie. Waar gaat het geld naartoe en, minstens zo belangrijk: waar komt het geld vandaan? Want dan kun je daarna het kaf van het koren scheiden. Soms zie je in het akkoord twee pagina’s ronkende en juichende tekst staan over een onderwerp, maar zie je er in de financiële bijlage geen euro van terug. Dan weet je: gelul voor de bühne. Geen geld, geen actie.

Het eerste debat in de Tweede Kamer over het coalitie-akkoord was ook interessanter dan normaal. Normaal is het een formaliteitje. De oppositie predikt hel en verdoemenis, en de coalitie staat er toch een beetje bij met een houding van ‘praat maar lekker door, wij hebben hier een meerderheid dus dit gaat allemaal gewoon gebeuren tenzij we onderling ruzie krijgen en onderweg struikelen‘. Maar dat was dit keer anders.

Want we hebben voor de verandering een minderheidskabinet. Nu is het in Nederland vaak zo dat een kabinet wel een meerderheid heeft in de Tweede Kamer, maar niet in de Eerste Kamer. Maar dit keer is het anders. In beide Kamers geen meerderheid.

Fijne verzameling afsplitsinkjes daar in de Eerste Kamer, overigens…

En dat betekent dat er voor elk voorstel gezocht moet worden naar steun bij tenminste een deel van de oppositie. Dat wordt een feestje, maar niet heus. Want er staan een paar heel grote brokken geld in het akkoord voor problemen die we veel te lang voor ons uitgeschoven hebben. Stikstof en defensie. Dat we ook nog iets moeten met klimaatdoelen en ander achterstallig onderhoud vergeten we dan maar even.

Dat geld moet ergens vandaan komen. En je wilt ook niet al te drastisch aan de belastingknoppen draaien (alhoewel…). Dus moet er bezuinigd worden.

Dus bezuinigingen staan er ook genoeg in het coalitie-akkoord. Bezuinigingen die nogal wat los maken. Een hogere AOW-leeftijd. Nader uit te werken bezuinigingen in de zorg. Een kortere duur van de WW-uitkering. Een belastingverhoging middels een ‘Vrijheidsbijdrage’. Uit een doorrekening van het coalitie-akkoord bleek afgelopen week dat de lagere- en middeninkomens hard geraakt worden. Weinig verrassend. Wel confronterend.

De centrale vraag wordt dus welke weldenkende partij, die geen onderdeel is van het minderheidskabinet, dat soort omstreden bezuinigingen aan een meerderheid gaat helpen? Dan moet je er wel iets heel groots voor terugkrijgen waar jouw achterban op zit te wachten. En dat kost dan natuurlijk weer geld. Daarmee is het effect weer weg…

Je ziet ook meteen sussende woorden. De oppositie ziet ‘kansen’ en de kersverse premier stelt ‘dat er nog tijd is om dingen te verbeteren’. Hij moet wel. Want een minderheidskabinet.

Ik ben dus nog niet heel bezorgd over al die drastische bezuinigingen. Eerst maar eens kijken welke partij het waagt om die dingen aan een meerderheid te helpen. Ik zie het zelfs nog gebeuren dat de hypotheekrenteaftrek toch wordt afgeschaft als onderdeel van een deal. Want het blijft politiek. Alles is mogelijk. Niet alles is fijn.

Wat zijn jouw verwachtingen bij dit nieuwe kabinet?

Het is weer die tijd van het jaar. De ene na de andere collega ging ‘op wintersport’. Dat is een vorm van vermaak die Meneer Elders nooit begrepen heeft. En waar ik dus hoognodig mijn mening eens over moet geven.

Nu moet ik ook eerlijk bekennen dat mijn eigen beperkt ontwikkelde motoriek maakt dat ik het verstandig vind om geen sporten als schaatsen en skiën te beoefenen. Ik sta van nature al vrij wankel op mijn benen. Ik kan het lot dus maar beter niet tarten. Meneer Elders werd eens gebeld door een collega die op wintersport was. Terwijl die in de helikopter lag, op weg naar het ziekenhuis. Valpartijtje op de eerste dag van de wintersport. Ik geloof dat er een maand of negen aan revalidatie nodig was. Dat dus.

Maar zelfs als ik wel een sportieve evenwichtige mens zou zijn, denk ik niet dat een wintersportvakantie mij zou kunnen bekoren. Twee dagen autorijden voor een weekje op een berg. Met een dakkoffer op je nieuwe, dikke wagen. Heb je al eens opgelet hoe breed, hoog en dik die dingen tegenwoordig zijn?

Ik snap niet dat mensen dat de moeite waard vinden. Of zegt het iets over het leven dat ze thuis leiden lijden? 😈 Er zijn overigens diverse gradaties van sneuheid bij de wintersporters. Het ergst vind ik de mensen die gebruind terugkomen, maar waar je duidelijk de afdruk van de skibril in hun gezicht ziet.

Ik heb wel eens gekeken wat dat kost, zo’n weekje wintersport. Huisje / appartementje huren. Een weekje bungalowpark in het hoogseizoen is er niks bij. En dan ben je er nog niet. Om op die kaalgeslagen en met kanonnen wit gespoten hellingen (ik geloof dat ze dat ‘piste’ noemen) te komen heb je een skipas nodig. Van die prijzen piste ik ook. In mijn broek. Van het lachen…

Tsja, en dan denk je tijdens het skiën wachten in de rij om naar boven te gaan en wachten in de rij om naar beneden te gaan ook wel eens dat je zin hebt in iets te eten of iets te drinken. Nou, met € 8,50 voor een biertje, een kop automatenkoffie voor € 4,50, en een stuk apfelstrudel voor € 12,50 kun je je lol wel op. Maar goed, dan ben je wel een weekje lekker buiten geweest, toch? Dat was ik de afgelopen weken ook. Het tuinseizoen is weer begonnen. Ik ben de moestuin al zaaiklaar aan het maken. Gratis.

Gelukkig zal de klimaatverandering wel een einde maken aan deze nutteloze tijdbesteding. Over een jaar of vijftig kun je alleen nog skiën op de hoger gelegen pistes in de Himalaya. Of op de ijsplaneet Hoth. Waar SpaceX van die gekke enge Tesla-miljardair je tegen die tijd vast wel voor een schappelijk prijsje heen wil brengen.

Ga jij wel eens op wintersport?

Meneer Elders heeft zelden ergens recht op. En dat is ook terecht. Ons inkomen en ons vermogen zijn hoog genoeg om de dingen die wij willen zelf te bekostigen. En dan hoef ik niet zo nodig te profiteren van de overheidsruif. Laat dat geld maar gebruikt worden voor mensen die het harder nodig hebben.

Maar nu heb ik toch een uitzondering gemaakt. Want in het laatste kwartaal zijn al onze kozijnen, deuren en ramen vervangen. In de nieuwe kozijnen hebben we overal triple glas laten plaatsen. Een stevige investering die meteen een positieve invloed heeft op de hoeveelheid aardgas die we nodig hebben om Huize Elders in de winter te verwarmen. En een eerste stap in de verduurzaming.

Al aan het begin van het proces wees de aannemer ons op de subsidie-mogelijkheden. Met deze isolatiemaatregel zouden we namelijk recht hebben op ISDE-subsidie. In eerste instantie nam ik dat voor kennisgeving aan. Maar toen we de offerte eenmaal ontvangen hadden en van de schrik bekomen waren en getekend hadden werd ik toch nieuwsgierig. Dus ging ik eens kijken op de website van de Rijksdienst voor Ondernemend Nederland (RVO) welk bedrag dat op kon leveren. Ik ben overigens benieuwd welke ambtenaar die pretentieuze naam voor die overheidsdienst verzonnen heeft…

Het bedrag viel me niet tegen. Ik ging uit van een paar honderd Euro. Maar met onze hoeveelheid glas, ruim 20 m2, bleek het te gaan om ruim € 2.200. Dat vonden Vriendin en ik wel de moeite waard.

Inmiddels zijn alle laatste opleverpuntjes afgehandeld en hebben we de factuur helemaal betaald. Afgelopen weekend ben ik er dus even voor gaan zitten en heb de subsidie-aanvraag ingediend (je moet onder andere betaalbewijzen aanleveren, vandaar dat we moesten wachten). Ik had me daar goed op voorbereid en had alle documenten netjes bij elkaar bewaard in mijn digitale archief.

Gelukkig had ik mij vooraf ingelezen in wat je allemaal nodig hebt voor de aanvraag. Want de RVO wil ook foto’s zien van de werkzaamheden. Dus had ik driftig met mijn smartphone lopen knippen terwijl de aannemer bezig was. Omdat ik alles klaar had staan kostte de aanvraag maar een kwartiertje. De moeite waard voor zo’n bedrag.

En nu maar afwachten. Als we de subsidie krijgen dan gaat die in de pot voor de verdere verduurzaming van huize Elders. Mooi meegenomen. Krijgen we een extra stukje terug van al die belastingen die we betalen.

Heb jij wel eens subsidie aangevraagd?

De discussie hangt al jarenlang als een donderwolk boven de rekenmodelletjes van iedereen die bezig is met financiële onafhankelijkheid. Wat gaat er gebeuren met Box 3 van ons belastingstelsel? Mijn alter ego Geldnerd schreef er regelmatig over. En afgelopen jaar kreeg Meneer Elders regelmatig de vraag of hij er ook nog eens aandacht aan ging besteden.

Op die vraag gaf ik steeds hetzelfde antwoord. Ik wilde afwachten tot er eindelijk eens iets duidelijk is. Iets vastgesteld is in de Tweede Kamer, en voorligt bij de Eerste Kamer. Ik had geen zin om mee te doen met alle speculaties na het zoveelste politieke proefballonnetje, alle paniekzaaierij, en alle tirades over de onredelijkheid. Zijn de huilende spaarders nu vervangen door de huilende beleggers? Ik dacht altijd dat wij beleggers stoer waren en met risico om konden gaan.

Maar nu is het moment gekomen. De afgelopen weken is er op diverse momenten gedebatteerd in de Tweede Kamer, en op dinsdag 10 februari is er gestemd over de moties. Vandaag, donderdag 12 februari, volgen de amendementen en het wetsvoorstel. Als de wet wordt aangenomen gaat die naar de Eerste Kamer, en als die ook ja zegt weten we eindelijk zeker waar we aan toe zijn.

Ik vind het redelijk om belasting te betalen over mijn inkomen. Ons land en onze voorzieningen zijn niet gratis. Als we allemaal alleen maar binnenharken en niet ook bijdragen is het snel afgelopen. In die zin heb ik meer moeite met alle aftrekposten en cadeautjes voor ‘ondernemers’ in Box 2, dan met de belastingen in Box 1 en Box 3. Mijn eigen inkomen wordt al bijna 25 jaar betaald uit de opbrengsten van die belastingen. Eigenlijk betaal ik mijzelf…

Ons huidige belastingstelsel dateert alweer uit 2001. Toen betaalde ik ook al belasting. Zolang als ik me kan herinneren is er discussie over Box 3. Het was een simpele vermogensrendementsheffing van 30,0 procent over een fictief rendement van 4,0 procent, dat werd aangeslagen op de saldi van 1 januari van het betreffende belastingjaar. Feitelijk hoefde je maar (30,0% * 4,0% =) 1,2 procent belasting te betalen over je vermogenssaldi van 1 januari van het belastingjaar. Alles wat je er in het jaar bij spaarde werd pas in het daaropvolgende jaar belast. Omdat met name de rendementen op sparen eigenlijk structureel ver beneden die 4,0 procent fictief rendement zaten werd de roep om een hervorming steeds luider, er moest naar werkelijk rendement gekeken worden. Want dat was ‘eerlijker’. Ik vond overigens deze mooie historie van de vermogensrendementsheffing in Nederland.

Daarna werd het een klassiek-Nederlandse politieke puinhoop. De snelle wisselingen van regeringen hielpen daar vast en zeker niet bij. Wat er ook doorheen fietste was dat er ook nog ‘herstel’ gepleegd moet worden voor iedereen die ‘slachtoffer’ is van de oude regeling. Ik heb zelf ook mijn claim neergelegd voor het enige jaar waarin mijn feitelijk rendement lager was dan de fantasie van de Belastingdienst.

We hebben het over een vermogensaanwasheffing. Een heffing op de aanwas van je vermogen. In het Memorie van Toelichting, de uitleg van de wet in min-of-meer-gewone mensentaal, lees ik op pagina 8 de definitie. De vermogensaanwas wordt bepaald door de volgende vermogensvergelijking:

In gewone mensentaal: de waarde van je spaargeld en je beleggingen op 31 december minus de waarde van je spaargeld en je beleggingen op 1 januari, waarbij je stortingen er van af moet trekken maar opnames erbij op moet tellen. Dat wordt meer rekenwerk dan de oude ‘hier heb je jouw saldi op 1 januari’ overzichtjes bij de aangifte inkomstenbelasting.

Nederland is geen uitzondering. Al in 2020 las ik internationale vergelijkingen waaruit bleek dat veel landen worstelen met het op een realistische manier belasten van vermogen. Schrale troost.

Internationaal gezien is het wel vrij uitzonderlijk dat Nederland kiest voor de invoering van een vermogensaanwasheffing. Hierbij reken je ieder jaar af over de aanwas van je vermogen. De meeste andere landen gaan uit van een vermogenswinstheffing op het moment van verkoop (realisatie). Ergens snap ik de Nederlandse keuze wel. Afrekenen op het moment van realisatie geeft veel meer mogelijkheden om het betalen van belasting eindeloos uit te stellen (door de liefhebbers eufemistisch ‘optimaliseren’ genoemd, al spreek ik liever van ‘ontwijken’). Een vermogensaanwasheffing zorgt voor gelijkmatiger inkomsten voor de overheid. Daar ben ik als financial dol op, en het Ministerie van Financiën dus vast en zeker ook. Maar afgelopen dinsdag is er wel een motie aangenomen die het kabinet oproept om uiterlijk op Prinsjesdag 2028 met een nieuw plan te komen voor een vermogenswinstheffing. We zullen zien wat het kabinet Jetten-1 (of wie er tegen die tijd ook moge zitten) daarmee gaat doen.

In het wetsvoorstel lees ik in artikel 2.13 dat het belastingtarief op het belastbare inkomen uit sparen en beleggen 36,0 procent gaat bedragen. Als het belastbare inkomen uit sparen en beleggen negatief is, dan is het tarief 0,0 (nul) procent. Een verlies gaat dus niet leiden tot een aftrekpost in het betreffende belastingjaar. Dat is jammer, maar anders zouden slechte beursjaren heel duur worden voor de overheid.

Die 36,0 procent over de werkelijke vermogensaanwas klinkt fors hoger dan de ‘oude’ 30,0 procent over een fictief rendement. En is dat ook. Ik hoorde niet bij de mensen die geloofden dat we minder zouden gaan betalen dan de 1,2 procent uit de oude regeling. En als ik dat nieuwe tarief naast de belastingtarieven 2026 in Box 1 zet, dan ligt die 36,0 procent opvallend dicht bij het tarief van de eerste schijf in Box 1. Over je vermogensaanwas betalen de meeste loonslaven dus ongeveer net zoveel belasting als over hun reguliere salaris.

| Schijf | Belastbaar Inkomen | Percentage |

| 1 | t/m € 38.883 | 35,75% |

| 2 | Meer dan € 38.883 t/m € 78.426 | 37,56% |

| 3 | Meer dan € 78.426 | 49,50% |

In een van de laatste debatten over het voorstel werd overigens de vraag gesteld of ook in Box 3 met verschillende schijven gewerkt kan gaan worden. Er ligt vandaag een amendement voor die naast de 36,0 procent ook een ’toptarief’ van 49,5 procent voorstelt voor grote vermogensaanwassen. De minister noemt het een majeure aanpassing die hij nu niet meer mee kan nemen. Maar dat ideetje gaat vast nog wel een keer terugkomen.

Omdat het werkelijke inkomen in een belastingjaar – anders dan bij het huidige forfaitaire inkomen – negatief kan zijn wordt er in de nieuwe Box 3 wel een mogelijkheid van verliesverrekening geïntroduceerd. In het Memorie van Toelichting is er een hele paragraaf (3.5 vanaf pagina 18) aan gewijd. Er komt ‘carry-forward’ verliesverrekening. Dus € 2.000 verlies in jaar 1 leidt tot nul belasting in jaar 1, maar kan in jaar 2 weggestreept worden tegen € 2.000 winst zodat je netto over die twee jaar geen belasting betaalt. Je kunt er van alles van vinden, maar ik vind het beter dan niks. Er ligt vandaag een amendement voor om ook achterwaartse verliesverrekening mogelijk te maken.

Het heffingsvrije vermogen uit de oude regeling wordt vervangen door een heffingsvrije opbrengst. Logisch, als je een belasting op de opbrengsten van het vermogen invoert. In het wetsvoorstel is die heffingsvrije opbrengst vastgesteld op € 1.800. Daarmee zullen de meeste Nederlanders met spaargeld geen Box 3 belasting meer betalen. Uitgaande van gemiddeld 1,5 procent spaarrente heb je dan namelijk meer dan € 120.000 aan spaargeld (zonder nieuwe inleg) nodig. Het ‘mediane’ spaarsaldo in Nederland lag in 2024 rond de € 21.000.

Voor beleggers ligt dit al snel anders. Met een langjarig gemiddelde van ongeveer 7,0 procent op een goed gespreide beleggingsportefeuille en regelmatige inleg zul je er al snel boven zitten. Pak nog wat dividendinkomen mee en hoppakee. Binnen een paar jaar mag je meebetalen! Welkom bij de rijken!

In alle berichtgeving en blogposts zag ik ook vaak paniek over de eigen woning. Veel mensen menen dat die ook in Box 3 opgenomen zou worden, en dat je dus belasting zou gaan betalen over de stijging van de WOZ-waarde. Maar in het Memorie van Toelichting zie ik op pagina 20 in de eerste alinea onder 3.7 toch echt de zinsnede ‘Onder het stelsel in box 3 vallen nadrukkelijk […] ook niet de eigen woning, het hoofdverblijf, die ook tot box 1 behoort’.

Paniek om niks dus. De eigen woning blijft in Box 1 en de hypotheekrenteaftrek is door de nieuwe coalitie ook alweer van de ondergang gered. Dat er belasting betaald moet worden over vakantiehuisjes en verhuurpandjes en de opbrengsten daarvan lijkt me dan niet meer dan terecht. Het is onderdeel van je vermogen.

Als je het hebt over de vermogensbelasting dan hoor je mensen vaak zeggen dat die oneerlijk is. Over dat geld is immers al belasting betaald, het verschil tussen je bruto en netto inkomen. Dat klopt.

Maar als je het geld uit zou geven betaal je ook nog minstens één keer belasting, namelijk de BTW. Meestal 21,0 procent. Om nog maar te zwijgen over alle accijnzen en heffingen op alcohol, benzine, en dat soort producten. Ook belastingen. Dat vinden we blijkbaar wel normaal. Dus dubbele belastingheffing als argument tegen Box 3 vind ik een drogredenering.

Overigens geloof ik nog steeds in de redelijkheid van de politiek. Dat, als er ongewenste neveneffecten zijn of groepen mensen onevenredig hard geraakt worden, er een redelijke meerderheid zal zijn die de scherpe kantjes er af haalt. Maar ik schijn één van de laatste Nederlanders te zijn die hier nog in gelooft.

Tijd voor een kleine vergelijking van mijn belasting op aandelen in het oude en nieuwe stelsel. Ik ga daarbij uit van de tarieven en rendementen over 2025.

Het voorbeeld neemt een eenvoudige ‘kopen-en-vasthouden’ belegger zoals ikzelf. Elke maand leg ik een vast bedrag in en daar koop ik mijn vaste ETF voor. Gedurende het jaar ontvang ik ook dividend. Dat leg ik meteen weer in.

Met het herbeleggen van dividend moet ik opletten. Die moet ik wel aftrekken van mijn opbrengsten anders betaal ik twee keer belasting, namelijk als opbrengst en als aanwas.

Ik ga uit van de onderstaande fictieve gegevens over 2025.

| Omschrijving | Waarde |

| Waarde portefeuille 1 januari | € 200.000 |

| Maandelijkse inleg | € 1.000 |

| Waarde portefeuille 31 december | € 235.000 |

| Ontvangen dividend | € 5.000 |

| Onttrekkingen | € 0 |

Laten we eens kijken wat het verschil gaat zijn. We beginnen in het oude stelsel.

Forfaitair rekent de Belastingdienst over 2025 met een rendement op aandelen van 5,88 procent. Het tarief in Box 3 over 2025 is 36,0 procent. In de oude systematiek betaal ik daarmee (36,0% * 5,88% =) 2,1168 procent over de waarde van mijn beleggingen per 1 januari 2025.

Maar daar mag ik het heffingsvrij vermogen nog van af trekken. In 2025 is dat € 57.684, lees ik bij de Belastingdienst. Ik betaal dus maar belasting over € 200.000 -/- € 57.684 = € 142.316.

Dat is dus 2,1168% * € 142.316 = € 3.012. Effectieve belastingdruk op het saldo van 1 januari is dan (3.012 / 200.000 =) 1,506 procent.

Eerder in deze wederom veel te lange blogpost schreef ik dat de aanwas berekend wordt door de waarde van je spaargeld en je beleggingen op 31 december minus de waarde van je spaargeld en je beleggingen op 1 januari te nemen, waarbij je stortingen er van af moet trekken maar opnames erbij op moet tellen. Dat wordt meer rekenwerk dan de oude ‘hier heb je jouw saldi op 1 januari’ overzichtjes bij de aangifte inkomstenbelasting. In het eerdergenoemde Memorie van Toelichting vond ik gelukkig wat rekenvoorbeeldjes.

| Omschrijving | Waarde | |

| Waarde 31 dec -/- waarde 1 jan | = | € 35.000 |

| Aanwasvoordeel: dividend | + | € 5.000 |

| Stortingen: 12 * 1.000 | -/- | € 12.000 |

| Stortingen: dividend herbelegd | -/- | € 5.000 |

| Onttrekkingen | + | € 0 |

| Totaal Vermogensaanwas | = | € 23.000 |

| Heffingsvrije opbrengst | -/- | € 1.800 |

| Belastbare Vermogensaanwas | = | € 21.200 |

| Belastingen (36,0% tarief) | = | € 7.632 |

De effectieve belastingdruk op het saldo van 1 januari is dan ( 7.632 / 200.000 =) 3,816 procent. Met de voornoemde portefeuille betaal je in dit voorbeeld met de nieuwe Box 3 in 2025 € 4.620 belasting meer dan in het oude systeem.

Ik las een artikel bij de NOS waarin de voorgestelde Box 3 werd omschreven als een ’tussenstap’. Eigenlijk is geen enkele politieke partij tevreden. Naast de zorgen over de complexiteit van het stelsel, zijn Tweede Kamerleden ook bang dat er na 2028 nieuwe vraagstukken zullen ontstaan. Zoals mensen die in de financiële problemen komen als ze belasting moeten betalen over beleggingen die ze niet makkelijk kunnen verkopen. Je moet meer geld apart hebben staan voor de belastingaanslag, dat is zeker.

Er is in het nieuwe stelsel meer administratie nodig. Ik reken erop dat we van de Nederlandse banken en brokers gewoon fiscale jaaroverzichten gaan krijgen met alle gegevens die we nodig hebben voor de belastingaangifte, en dat de Belastingdienst die ook weer vooraf invult. Maar als je niet bij een Nederlandse broker belegt heb je echt een uitgebreidere administratie te voeren. Het motiveert mensen misschien om hun beleggingen eenvoudig te houden?

In mijn FIRE berekeningen ging ik al uit van een jaarlijkse belasting van 35,0 procent over het gemiddelde rendement waar ik mee reken. Ik zit dus heel dicht bij de werkelijkheid, rekening houdend met het feit dat ik ook nog een deel spaargeld heb, en dat er een heffingsvrije opbrengst is.

Nog steeds is het wel zo dat ik meer winst maak dan ik als belasting ga betalen. Gelukkig maar. Alleen de liquiditeitsplanning wordt anders. Iets meer geld klaar hebben staan voor de belastingaanslag. FIRE worden is een stukje uitdagender in het nieuwe systeem.

Er knaagt één essentieel puntje. Het is me niet helemaal duidelijk wat het fiscaal betekent als je je vermogen op gaat eten. Vrij essentieel bij FIRE. De rekenvoorbeelden die ik gezien heb gaan daar niet op in.

Stel, ik leg niet meer in maar verkoop op 1 januari voor € 20.000 aan aandelen. En ook mijn dividend onttrek ik aan het vermogen. En stel dan dat het rendement op de portefeuille € 20.000 was, dus 31 december heb ik ook weer € 200.000.

| Omschrijving | Waarde | |

| Waarde 31 dec -/- waarde 1 jan | = | € 0 |

| Aanwasvoordeel: dividend | + | € 5.000 |

| Stortingen | -/- | € 0 |

| Stortingen: dividend herbelegd | -/- | € 0 |

| Onttrekkingen | + | € 25.000 |

| Totaal Vermogensaanwas | = | € 30.000 |

| Heffingsvrije opbrengst | -/- | € 1.800 |

| Belastbare Vermogensaanwas | = | € 28.200 |

| Belastingen (36,0% tarief) | = | 10.152 |

Maar dat geld is een onttrekking aan mijn beleggingsportefeuille en daarna een storting op mijn beleggingsrekening. Op het niveau van mijn vermogen heffen die elkaar op.

Vervolgens maak ik het geld over naar mijn lopende rekening. Dat geld is een onttrekking aan mijn beleggingsrekening en daarna een storting op mijn lopende rekening. Op het niveau van mijn vermogen heffen ook die elkaar op.

Maar dan gaat het mis in mijn redeneerlijn. Want ik ga vanaf die lopende rekening boodschappen betalen. En de energierekening. Zijn dat dan ook weer onttrekkingen? Die ik erbij op moet tellen en die belast worden tegen 36,0 procent? Als dat zo is wordt het opeten van je vermogen vrijwel onmogelijk. Dat kan ik me eigenlijk niet voorstellen, dat dat de bedoeling is. Maar ik kan het ook nog niet uitsluiten. Dus dat ga ik binnenkort eens nader onderzoeken.

Wat vind jij van de nieuwe Box 3?

NB1: Zojuist om 10.15 uur vond in de Tweede Kamer de stemming plaats over de amendementen. Een duur woord voor voorstellen vanuit de Tweede Kamer tot wijziging van de ontwerpwet. Op één na alle amendementen zijn verworpen. Het enige amendement dat is aangenomen verplicht tot een evaluatie drie jaar na invoering in plaats van de voorgestelde vijf jaar na invoering. Dat verandert dus niets aan de rekensystematieken.

NB2: Zojuist rond 14.20 uur is de wet aangenomen.

NB3: Inmiddels heb ik in de wetstekst en het Memorie van Toelichting nog even goed gekeken naar de definitie van onttrekkingen. Artikel 5.11 van de wet geeft het antwoord, net als Groeigeld. Een onttrekking is een negatieve waardemutatie van het saldo van bezittingen en schulden die het directe gevolg is van (a) het niet langer tot de bezittingen behoren van een bezitting, of (b) het tot de schulden gaan behoren van een verplichting.