Uiteraard ben ik alweer een tijdje bezig met mijn begroting voor het komende jaar. Veel mensen zullen denken ‘wat vroeg!’, maar ik vind het zelf helemaal niet vroeg. Als rijksambtenaar was ik gewend dat de begroting voor het volgende jaar aan het begin van de zomer al klaar was. Na terugkomst van de vakantie deed de ministerraad dan nog een ritueel dansje rond de laatste tienden van procenten aan koopkracht, en dan was het alweer Prinsjesdag en werd de begroting ceremonieel in een koffertje naar het parlement gebracht.

Is begroten voor mij dringend noodzakelijk? Neen. De financiën zijn op orde en verrassingen zijn er zelden in Huize Elders! Maar in 2002 was het doornemen van mijn inkomsten en uitgaven, en het maken van een budget, het begin van mijn reis naar financiële onafhankelijkheid. En als eerbetoon aan dat bescheiden begin, en ook een beetje vanwege beroepsdeformatie als financial, en omdat ik een beetje OCD ben en moeite heb om gewoontes los te laten, maak ik ook nu weer een begroting voor het komende jaar. Het juiste moment om alle inkomsten en uitgaven nog weer eens een keertje door te lopen. Wat valt er mee, wat valt er tegen? Wat mag er geschrapt worden, en wat komt er juist bij? Het is een kwestie van bijhouden, net als mijn hele financiële systeem.

En dit jaar ben ik ook iets nieuwsgieriger dan in andere jaren. Het jaar 2025 was ons eerste volledig jaar in Elders. Ik heb dus meer informatie dan een jaar geleden. In deze blogpost een overzicht van de belangrijkste bewegingen.

Over onze financiën

Meneer Elders en Vriendin hebben grotendeels gescheiden financiën. We hebben een gezamenlijke bankrekening waar we maandelijks geld op storten voor de gezamenlijke huishouding. En we zijn allebei voor 50 procent eigenaar van Huize Elders. Aflossing van de hypotheek en groot onderhoud van de woning betalen we elk voor de helft. De overige kosten van de gezamenlijke huishouding worden verdeeld naar rato van ons netto maandinkomen. Die verschillen overigens niet zo heel veel, de verhouding daar is ook al jaren bijna 50 / 50.

Onze salarissen en andere inkomsten ontvangen we op onze eigen bankrekeningen, waarvandaan we maandelijks automatisch onze bijdrage aan de gezamenlijke huishouding overmaken. De rest is vrij voor eigen besteding. In de praktijk gaat bij ons allebei het merendeel naar de spaar- en beleggingsrekeningen, al volgen we daar wel verschillende strategieën.

De begroting is ook bedoeld om onze beider maandelijkse bijdrage aan de gezamenlijke huishouding te bepalen. Die bereken ik altijd nadat de salarisbrieven van januari binnengekomen zijn. Dan weten we immers het effect van al het gedraai aan de koopkrachtknopjes, belastingwijzigingen, en de nieuwe pensioenpremies, bij elkaar.

Jezelf eerst betalen!

Wat al heel lang een hoeksteen is van mijn persoonlijke financiën: mijzelf eerst betalen. Zodra mijn salaris is binnengekomen vinden er een aantal overboekingen plaats. Er gaat een bedrag naar mijn beleggingsrekening, voor mijn maandelijkse aankoop. Er gaat een bijdrage naar mijn spaarrekening, voor het vullen van de potjes. En er gaat geld naar de gezamenlijke rekening voor de aflossing van de hypotheek en voor onze gezamenlijke huishouding. Van wat er overblijft betaal ik mijn persoonlijke uitgaven. Mijn auto, mijn telefoonabonnement, dat soort dingen.

De maandelijkse inleg op mijn beleggingsrekening is ooit begonnen met € 1.000 per maand. Mijn doel was om te indexeren met de inflatie. Maar inmiddels maak ik maandelijks € 1.600 over naar mijn beleggingsrekening. Daarmee is de stijging van mijn inleg ongeveer het dubbele van de inflatie. Gewoon, omdat het kan.

Een andere hoeksteen van mijn financiën is het Potjessysteem. Het maakt dat ik automatisch spaar voor grote uitgaven, en altijd geld klaar heb staan voor grote uitgaven.

Inkomsten

Naar verwachting gaat er niet veel veranderen aan de inkomstenkant. Op 1 januari 2026 krijg ik er 35 euro nominaal bij, en op 1 juli 2026 nog eens een loonstijging van 1,25%. Het houdt de inflatie niet bij, zullen we maar zeggen.

Verder verwacht ik komend jaar € 750 aan rente-inkomsten. Dat is lager dan dit jaar. Deels komt dit door de lagere rentestanden, ik verwacht op dit moment niet dat de rente komend jaar gaat stijgen. Dalen hopelijk ook niet meer. Maar ik verwacht ook dat ik in 2026 minder spaargeld aanhoud. Het potje dat we afgelopen jaar hebben aangehouden na de aankoop van Huize Elders is de afgelopen periode besteed aan nieuwe kozijnen en ramen, en schilderwerk.

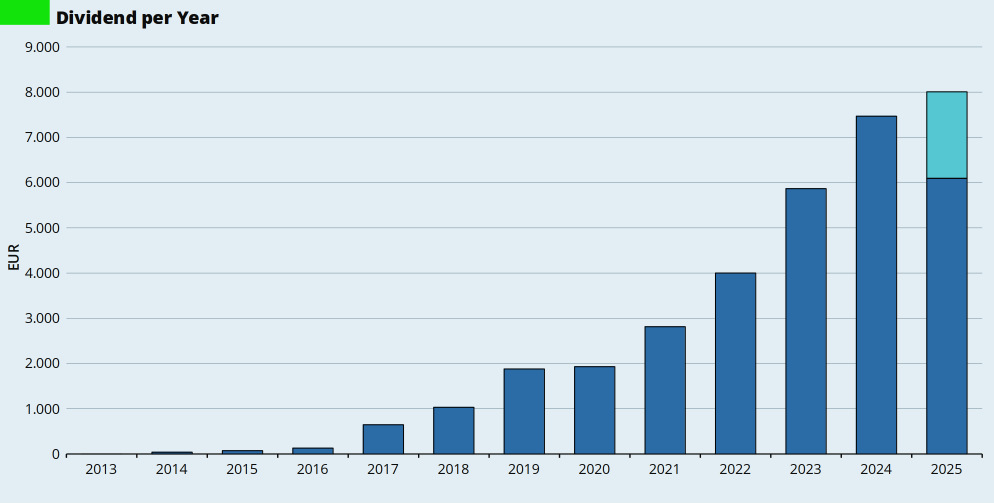

Ook reken ik volgend jaar op € 9.250 aan dividend-inkomen. Het dividend-inkomen wordt zoals gebruikelijk herbelegd. In afwachting van andere tijden.

Aan de inkomstenkant ziet alles er hiermee redelijk overzichtelijk uit.

Uitgaven

Veel dingetjes blijven zoals ze zijn. Internet en mobiele telefonie bijvoorbeeld. Dat zijn dingen waar we vaste contracten voor hebben, en die ik herzie tegen de tijd dat die contracten aflopen. Maar die kan ik nu eenvoudig begroten, rekening houdend met een inflatiecorrectie ergens in het jaar. Ons tweejarig internetabonnement loopt medio 2026 af, dan ga ik weer eens rondkijken. Inmiddels weet ik dat er hier in de straat wel een glasvezelkabel ligt, maar dat Huize Elders daar nog niet op aangesloten is.

Wat er weggevallen is

Mijn begroting voor 2026 mist een hele grote kostenpost die er een jaar geleden nog wel was. De maandelijkse uitgaven voor ons dierbare Hondje. Dieetvoer, uitlaatservice, medische kosten, de laatste jaren kostte hij ons gemiddeld ongeveer € 650 per maand. Ik had het met liefde nog jaren aan hem uitgegeven, maar het mocht niet zo zijn.

Op enig moment zal er een nieuw Hondje op ons pad komen. Maar wanneer, dat weten we nog niet. In mijn begroting voor 2026 dus even geen post ‘Huisdieren’. 😢

Woonlasten

De woonlasten zijn met afstand de grootste uitgave in onze begroting, met bijna tweederde van ons gezamenlijke maandelijkse budget. Alhoewel…. Deels is het natuurlijk geen uitgave, maar vermogensopbouw. De maandelijkse aflossing van onze hypotheek maakt dat de stapel stenen die tezamen Huize Elders vormen steeds meer van ons wordt. De totale maandelijkse hypotheeklast is al jaren constant, die hebben we ‘vastgeklikt’ op het bedrag van de eerste betaling uit 2016. Onze hypotheekstrategie kun je volgen in onze halfjaarlijkse hypotheekupdates.

Aan de gemeentebelastingen en waterschapslasten kunnen we niet zo heel veel doen. Ik houd rekening met een stijging van een procent of 6, twee keer de inflatie. Idem voor de drinkwaterrekening, daar valt ook niks in te kiezen.

Onze woonverzekeringen (opstal en inboedel) en ons energiecontract houd ik jaarlijks tegen het licht. Met name op het gebied van energie en verwarming hebben we nog wel een aantal keuzes te maken. Maar voor komend jaar ben ik vooral benieuwd van de effecten van onze nieuwe kozijnen en ramen op onze energierekening.

Boodschappen

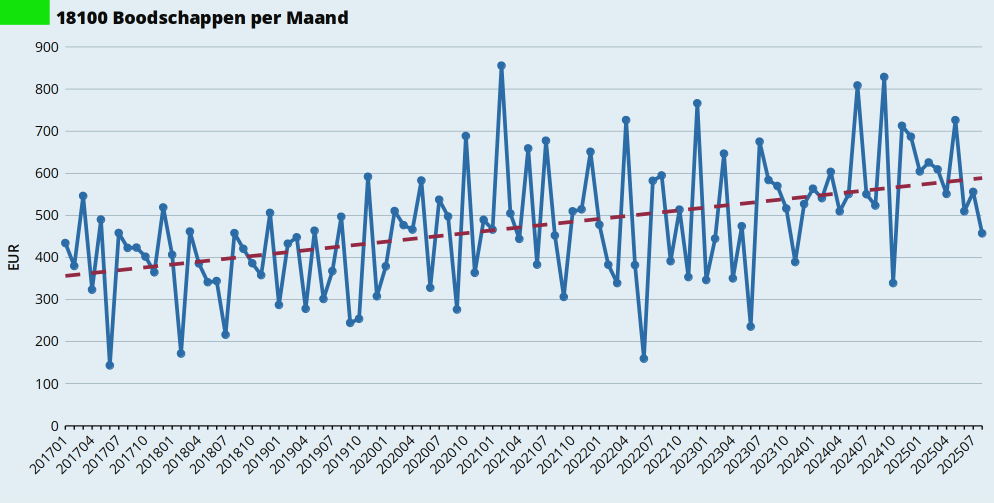

Alles wordt duurder, hoor en lees je overal. En dat is vrijwel altijd ook zo. Als je de ontwikkeling van onze maandelijkse boodschappen bekijkt dan slaat de schrik je om het hart. In 2017 hadden we gemiddeld ongeveer € 410 per maand nodig voor de boodschappen. In de eerste acht maanden van 2025 was het gemiddeld € 580. Een stijging van bijna 41,5 procent. Ik heb deze analyse gemaakt toen september nog niet helemaal voorbij was, vandaar dat ik de informatie tot en met augustus gebruik.

En eigenlijk valt me dat nog best wel mee. In de periode januari 2017 tot en met augustus 2025 bedroeg de inflatie conform Europese Consumenten Prijs Index ook ruim 36 procent. Dat verklaart al een heel belangrijk deel van de stijging.

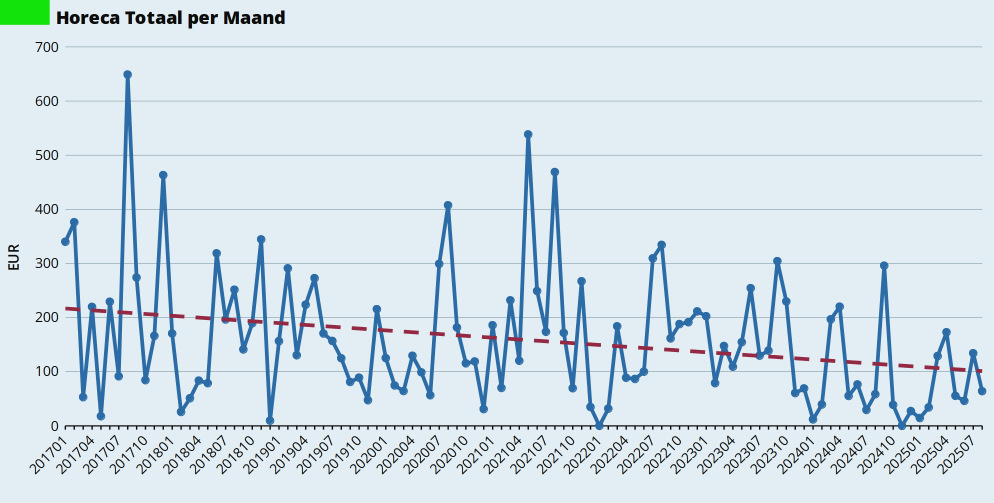

Ons leven is in die periode sterk veranderd. Tot en met 2023 kwam het merendeel van onze boodschappen van de Albert Heijn, die de markt in Geldnerd City stevig in handen heeft. Die blauwe boodschappenschuiver is niet de goedkoopste van het land, dat is algemeen bekend. We maakten ook gretig gebruik van de speciaalzaken voor bijzonder brood, bijzondere kaasjes, wijn, en andere lekkernijen. En combineerden dat met frequent bezoek aan de lokale horeca en een minstens even frequente bestelling via een van de lokale Thuisbezorgers.

Hoe anders is het nu. Van Albert Heijn zijn we overgestapt naar de discounters. Halen ook regelmatig dingetjes over de landsgrens. Maar we zijn veel minder te vinden in de speciaalzaken. En minder in de horeca. Vooral veel minder horeca. De Thuisbezorgd-app is al meer dan een jaar van mijn telefoon af, al krijg ik steeds wanhopiger mailtjes met steeds hogere kortingbeloftes, als ik maar zou bestellen. Maar ja, er valt hier niks thuis te bezorgen. Heerlijk rustig eigenlijk wel. En ook de speciaalzaken moet je hier met een vergrootglas zoeken.

In 2017 besteedden we maandelijks gemiddeld € 250 in de horeca (inclusief bestellingen). In de eerste acht maanden van 2025 was dat gemiddeld € 80. De laatste twee jaar zie ik onze totale huishoudelijke lasten (supermarkt en speciaalzaken) min of meer constant zijn. Dat is vooral volledig de verdienste van de immer koopjesjagende en creatief kokende Vriendin!

Toch ga ik voor volgend jaar uit van de inflatie, die is momenteel ongeveer 3,0 procent. Want je kunt jezelf ook té rijk rekenen. Stilletjes en hoopvol kijk ik ook naar de dalende boodschappenlijn in 2025. Ik hoop dat daar ook een beetje het eten-uit-eigen-tuin effect bij zit…

ICT en privacy

Ah. Software. Wat mij betreft is er een speciaal plekje in de diepste krochten van de hel gereserveerd voor de grote softwarebedrijven. Ons lokken met mooie praatjes, ons vastzetten in een ommuurde tuin, ons een abonnement aansmeren waar we nooit meer vanaf komen, en er dan ook nog met onze gegevens vandoor gaan.

Gelukkig heb ik hier eind 2024 definitief afscheid van genomen. Maar dat betekent niet dat ik geen geld meer reserveer voor het gebruik van software. In het verleden spendeerde ik jaarlijks ongeveer € 40 aan Microsoft Office 365 OneDrive CoPilot AI-whatever-ze-die-shit-inmiddels-noemen. Ook had ik een inmiddels niet meer bestaand abonnement op de notitie-app Evernote, dat een aantal jaren geleden ten prooi viel aan de aasgieren van Bending Spoons. Dat abonnement kostte € 30 per jaar. Ook kocht ik ongeveer eens in de vijf jaar een nieuwe laptop met een Windows-licentie. Een losse Windows 11 Home licentie kost momenteel € 129 bij Microsoft. In totaal ongeveer € 100 per jaar.

Inmiddels beschouw ik dat bedrag als mijn budget voor donaties aan open-source softwareprojecten. De afgelopen jaren heb ik gedoneerd aan Mozilla Thunderbird, FreeFileSync, en GnuCash. Komend jaar is in elk geval Linux Mint aan de beurt.

En stilletjes betaal ik inmiddels weer voor software. Of eigenlijk: voor veiligheid en privacy. Ik heb een betaald abonnement genomen op Proton. Ik overweeg dat uit te breiden naar Proton Unlimited voor € 120 per jaar. Privacy heeft een prijs, en die betaal ik graag. Met euro’s. Niet met mijn persoonlijke gegevens. Er is nog één hoepeltje dat Proton door moet gaan springen voordat ik mijn abonnement uitbreid. De langverwachte Linux-client voor Proton Drive. Zodat ik mijn Proton Drive vanaf mijn laptop rechtstreeks kan benaderen.

Overige uitgaven

Onlangs zei ik ook tegen Vriendin dat we eigenlijk niet zo heel veel geld meer uitgeven. We doen wat we leuk vinden en waar we zin in hebben, en voor ons gevoel ontzeggen we onszelf niets. Tegenwoordig is een bezoekje aan een tuincentrum voor ons al een grote uitspatting. Al gaan we daar vooral heen om inspiratie op te doen. Het is een sport om plantjes zelf op te kweken, en niet de veel-te-duur-en-kant-en-klaar-opgeblazen-kasversies van het tuincentrum te kopen.

En er is één andere uitgave die we graag zouden doen. Een schoonmaakster. Maar ondanks herhaalde pogingen is het ons nog niet gelukt om hier in Elders een goede en betrouwbare schoonmaakster (m/v) te vinden. Dat begroot ik dus ook maar even niet.

Beleggen

Ik ben van plan om mijn maandelijkse inleg op de beleggingsrekening te verhogen van € 1.600 naar € 1.800. Elke euro extra die ik aan het werk kan zetten telt. Ik handhaaf mijn strategie om alleen nog dividend-ETFs te kopen. Waarom? Hierom!

Pottenkijkers

Zoals gebruikelijk kijk ik pas eind van het jaar gedetailleerd naar de potjes. Sowieso wacht ik op het jaarlijkse bericht van de zorgverzekeraars en hun nieuwe plannen voor het leegroven van mijn bankrekening. Maar op basis van het afgelopen jaar heb ik al wel een kleine doorkijk gemaakt.

Een aantal potjes zal niet veranderen. Ik blijf mijn maandelijkse inleg doen voor het verlengen van het abonnement op The Economist en het opzij leggen van geld voor een nieuwe bril. Ik verwacht mijn maandelijkse reservering voor de jaarpremie zorgverzekering wederom met een paar tientjes te moeten verhogen. Dat verwacht ik ook voor mijn maandelijkse reserveringen voor de belastingen.

Ik ben van plan om mijn maandelijkse reservering voor kleding te verlagen. Mijn leven is na het vertrek bij de Rijksoverheid wat dat betreft een stuk simpeler geworden, een kostuum is niet alleen onnodig maar zelfs ongewenst. En nu de termijn tot de eindstreep overzichtelijk is, hoef ik ook geen grote aanvullingen meer te doen. Als totaal verwacht ik mijn maandelijkse inleg op de spaarrekening voor mijn potjes iets te kunnen verlagen. Meer geld voor de beleggingsrekening dus.

Zoals ik al schreef verwacht ik dat ik in 2026 minder spaargeld aanhoud. Het grootste verschil zit in het potje voor onderhoud aan het huis, dat we vorig jaar aan zijn gaan houden na de aankoop van huize Elders. inmiddels krijgen we wat beter zicht op wat er wanneer nodig gaat zijn, en durf ik me te veroorloven om dat niet meteen paraat op de bankrekening te hebben staan.

Tenslotte

De komende maanden zullen er nog wel wat kleinere verschuivingen plaatsvinden in mijn begroting. Verschuivingen zijn niet erg. Ook gedurende het jaar pas ik de begroting voor de resterende maanden aan, bijvoorbeeld als werkelijke indexeringen van contracten bekend zijn (en tegenvallen).

Het is altijd weer een fijn moment als mijn begroting er is. Het geeft rust. En dat is toch wel het belangrijkste in een mensenleven.

Ben jij al bezig met je begroting voor volgende jaar?

Bedankt voor de blog! Ik budgeteer al heel lang per maand. De ene maand kan ik dan focussen op eten, de andere op nodeloze abonnementen. Ik heb ook potjes voor vaste uitgaven.

Met internet en energie valt best wat te winnen. Een dynamisch energie contract scheelt verassend veel geld, Voor internet is er buiten de grote providers voordeel te boeken. Ik kies altijd voor een maandelijks opzegbaar product, zodat ik snel kan reageren als het niet bevalt.

Misschien interessant om te weten, van de week las ik dat je de box 3 aangifte zelf kan doen zonder te wachten op de brief. Ik heb een papieren aangifte voor 2022 aangevraagd.

Ik heb onze begroting voor 2026 ook al klaarstaan. Daarin heb ik een aantal zaken gemarkeerd staan die zullen veranderen, zijnde:

– Zorgverzekering

– Loonbelasting (conservatief geschat op basis de eerste Prinsjesdag cijfers)

– Salarisverhogingen

– Indexering van belastingen

– Verschuivingen van reserveringen voor andere uitgaven

Een t/m augustus bijgewerkte begroting voor 2026 staat paraat zoals elk jaar eigenlijk. Loopt er een contract af kijk ik of het ergens anders goedkoper kan. De reserveringen zijn geüpdatet en het JB systeem zo optimaal mogelijk ingesteld. Niks nieuws onder de zon.

Je hebt het niet meer over geld voor warmtepomp en/of keuken is dat gecanceld of al klaar!!

Dat geld staat klaar.

Je zet nu nog vol in op beleggen en dat snap ik omdat geld stil laten staan geld kost, foei luxe of zuinig waarom doe jij dat dan niet volledig…. Maar wat ik mij afvroeg is na je vorige post dat je de FO status hebt bereikt. Hoe jij om wil gaan met het opmaken van de pot. Jullie hebben geen kinderen, dus het in stand houden van de pot is niet perse nodig. Door je ruime maandelijkse bijdrage betekent dat je pot alleen maar zal groeien. Vermoedelijk stop je niet snel met werken en heb je daardoor een zeer grote kans dat je pot nooit echt grote deuken gaat oplopen.

Heb je daar ook een mooie bestemming voor gevonden of ideeën bij hoe je dat gaat aanpakken?

Goede vraag. Ik heb al sinds 2013 een testament wat dit regelt inderdaad. Vriendin en ik willen daar nog wat dingen aan bijstellen. Misschien schrijf ik er nog een keer over.

Een begroting voor 2026 maak ik pas in november, dat kan bij ons wel even wachten.

Een mooi dividendbedrag heb je bij elkaar. Wat ik me afvroeg: nu je bijna financieel onafhankelijk bent, is er best wat risico om vol door te gaan met beleggen aangezien je horizon korter is. Wil je je mix niet veranderen naar bijv. meer obligaties of vastrenderende investeringen?

Er van uitgaande dat ik 90 wordt is mijn beleggingshorizon nog ruim 35 jaar. Ik ben van plan om slechts kleine plukjes te verkopen als ik het geld nodig heb. En als het pensioen de inflatie een beetje bij gaat houden heb ik meer dan voldoende pensioeninstelling voor mijn huidige levensstijl.

Naar aanleiding van bovenstaande ben ik toch ook al met een schuin oog naar de begroting voor 2026 gaan kijken. Maar er is bij ons nog veel onzeker. Bij mij is de CAO verlopen en er ligt nu een eindbod van de werkgever. De leden van de vakbonden kunnen tot vandaag stemmen, dus ben benieuwd wat er uit komt.

Bij partner verloopt de CAO eind van het jaar en daar starten de onderhandelingen op zeer korte termijn.

De kosten voor de BSO zullen ongetwijfeld omhoog gaan, maar het percentage dat we terugkrijgen zal ook omhoog gaan. Zoals het er nu naar uit ziet blijven we netto even veel betalen. Dat is weer een meevaller.

Voor de rest zien we wel hoeveel alles omhoog gaat. Enige wat we wel hebben gedaan afgelopen weekend is kritisch kijken naar alle (sport)abonnementen. Aantal opgezegd of gewijzigd. Met name het wijzigen van het golflidmaatschap van partner zet zoden aan de dijk. Hij gaat ergens anders spelen, aangezien hij het er nu niet uit haalt en bij een andere baan er ook mogelijkheden zijn voor ‘kleine’ abonnementen. Dit scheelt toch meer dan 50 euro per maand.