De brief lag me al een paar weken aan te staren op mijn bureau. Een uitnodiging van de Belastingdienst. Ik mocht mijn werkelijke rendement over 2022 doorgeven.

En dat vond ik ingewikkeld. Aan de ene kant was ik er blij mee. Want 2022 was nou net dat ene slechte beursjaar. En aan de andere kant had ik ook geen zin om dat te gaan doen. Teveel gedoe, en het zou waarschijnlijk toch niks opleveren.

Echt aangemoedigd werd ik ook niet door de ervaringen van Luxe Of Zuinig met het formulier. Maar knagen bleef het wel. Hoe diep kon The Blogger Formerly Known As Geldnerd, spreadsheetkoning aller landen, uitvinder én bestrijder van ambtelijk-bureaucratische processen, wel niet zinken? Hoe zou ik jullie ooit nog onder ogen kunnen komen als ik niet op z’n minst het formulier in zou vullen?

Dus onlangs op een zondagmiddag moest het gebeuren. Ik logde in op Mijn Belastingdienst en opende het formulier… En schrok me rot.

De teleurstellende overheid…

Vrienden van de blauwe-enveloppen-brigade! Ga je heel diep zitten schamen in een donker hoekje! Jullie wisten al welke bankrekeningen wij hadden in 2022. En ook welke beleggingsrekeningen. Dat had je allemaal vooraf in kunnen vullen. En alleen die veldjes leeg laten die jullie nog niet hadden. De rente op de spaarrekeningen. En het bruto rendement en de bijstortingen / onttrekkingen op de beleggingsrekeningen.

Maar dat deden jullie niet. Jullie vroegen ons om alles opnieuw in te vullen. Eenmalig uitvragen en meervoudig gebruiken is al héél lang een basisprincipe van de digitale overheid. Maar niet voor jullie. Kneuzen die mij nog steeds een blauwe envelop sturen nadat jullie mij datzelfde bericht ook al digitaal gestuurd hebben. In 2025. Welkom in de eenentwintigste eeuw….

Is het onvermogen? Of bewust ontmoedigingsbeleid? Ik weet het niet. Maar ik vind er wel iets van…

En toen moest ik nog beginnen…

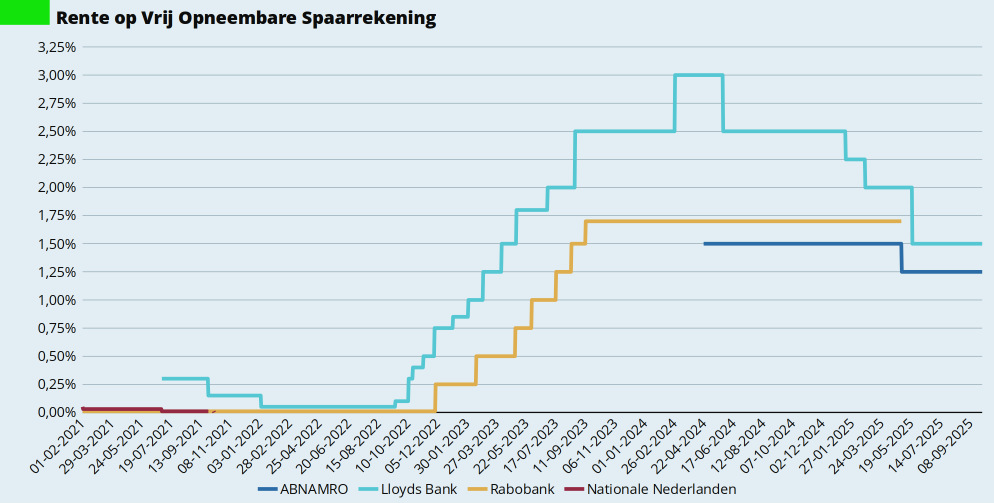

Gelukkig kon ik onze aangifte van 2022 zo uit mijn digitale archief vissen. Idem alle jaaropgaven die daaraan ten grondslag lagen. Dus braaf vulde ik alle bankrekeningen opnieuw in. Inclusief het antwoord op de vraag of de rekening in euro’s was en de ontvangen rente. Die in vrijwel alle gevallen ook gewoon op de jaaropgave stond. De spaarrente was in 2022 heel erg laag. 0,01 procent bij de grootbank, en 0,15 procent oplopend naar 0,75 procent op mijn buffer. Confronterend om die opbrengstjes-van-niks terug te zien.

Daarna nog de beleggingen. Daar werd iets meer informatie gevraagd. Het rekeningnummer en de waarde op 1 januari had de Belastingdienst al vooraf in kunnen vullen. Dat ik het bruto-dividend en de waarde op 31 december op moest geven snap ik. Voor het invullen van de ‘Aankopen en stortingen in 2022’ en de ‘Verkopen en onttrekkingen in 2022’ moest ik even in mijn administratie duiken. Mensen die geen administratie bijhouden en ook hun afschriften niet regelmatig downloaden hebben daar misschien een uitdaging. Gelukkig las ik ook onlangs deze blogpost van Groeigeld en heb ik mijn dividend ook bij de storting opgeteld, omdat ik het meteen herbeleg.

Forfaitair versus werkelijk rendement

Tsja, en na al dat handwerk was ik natuurlijk benieuwd naar de uitkomst. In de brief van de Belastingdienst las ik dat men voor ons in 2022 gerekend had met een forfaitair (fictief) rendement van € 6.500. Het werkelijke rendement in 2022 lag tienduizenden euro’s in de min.

Naar waarheid ingevuld, ondertekend, en ingestuurd. En nu maar afwachten…

Ben jij al uitgenodigd om jouw Werkelijke Rendement door te geven?

Er is iets bijzonders gebeurd, mensen. Waarschijnlijk eenmalig, dus laten we er maar even van genieten. Want volgend jaar zal het wel weer anders zijn…

Het kabinet sprak op Prinsjesdag de verwachting uit dat de premie voor de basisverzekering tegen ziektekosten volgend jaar gemiddeld € 3 euro per maand zou stijgen. Zoals gebruikelijk was ik lichtelijk sceptisch over die verwachting. De verzekeraars stellen de uiteindelijke premies vast.

Maar toen kwam DSW, ook zoals gebruikelijk, als eerste met de premie voor volgend jaar. En die bleef gelijk. Medio november was duidelijk dat alle grote verzekeraars de premies vrijwel ongewijzigd hebben gehouden.

De oorzaak: eenmalige meevallers in het zorgverzekeringsfonds. Dat is een grote pot met geld waarin de zorgverzekeraars ons geld onderling heen en weer schuiven om de lusten en de lasten een beetje te verdelen. Soms zit het mee, meestal zit het tegen. Dit jaar zit het een keertje mee. Volgend jaar ben ik gewoon ook weer sceptisch…

Mijn keuzes één jaar geleden

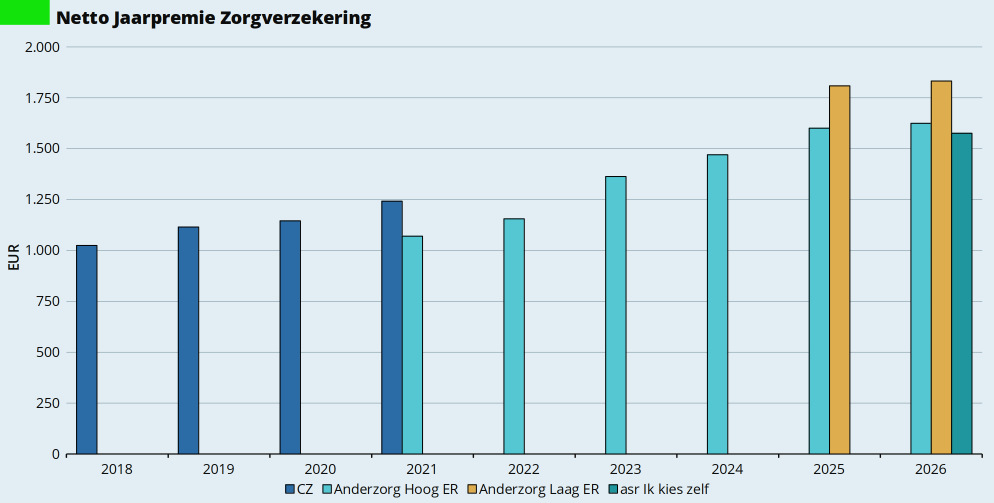

Zoals elk jaar neem ik jullie mee in de keuzes die ik te maken heb in mijn zorgverzekering voor komend jaar. Vorig jaar bleef ik wederom bij AnderZorg. Vanwege hoge zorgkosten in 2024 verlaagde ik mijn eigen risico van de maximale € 885 naar het wettelijk minimum van € 385. Ook betaalde ik, zoals gebruikelijk, de premie in één keer vooruit om nog een beetje extra korting mee te pikken. En nam wederom geen enkele aanvullende verzekering.

Daarmee kwam mijn totale netto jaarpremie voor 2025 op € 1.808,76 (2024: € 1.470,12). Ik verhoogde de maandelijkse inleg in mijn potje voor de zorgverzekering naar € 160 per maand (2024: € 130) om voldoende geld te sparen om eind 2025 ook weer mijn jaarpremie voor 2026 te kunnen betalen.

Mijn gezondheid in 2025

Tot op dit moment is 2025 een relatief rustig jaar voor mijn gezondheid. Ik gebruik nog steeds dagelijks medicijnen voor mijn longen, maar verder heb ik nauwelijks kwalen en kwaaltjes gehad.

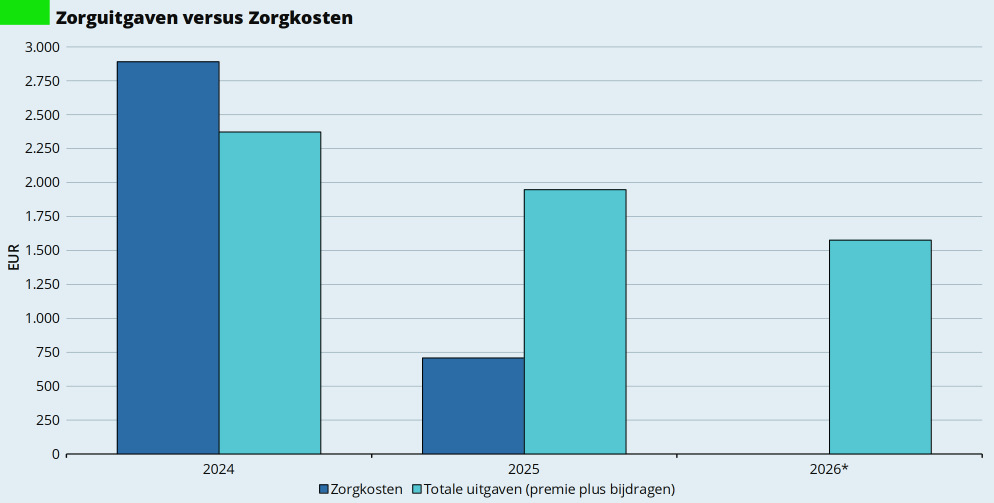

In 2024 had ik spectaculair hoge zorgkosten door een aantal extra ziekenhuiscontroles voor mijn longen. Foto’s, scans, et cetera. Dat is mij in 2025 totnogtoe bespaard gebleven. En dat leidt tot een spectaculaire daling van mijn zorgkosten.

In 2024 had ik volgens het overzicht van AnderZorg in totaal € 2.890,76 aan zorgkosten. Daarmee werd mijn hele eigen risico van € 885 opgebruikt, en nog wel wat meer. Ik betaalde in totaal € 903,06 aan eigen bijdragen aan AnderZorg. In totaal kostte deze zorg mij dus € 1.470,12 (premie) + € 903,06 (eigen bijdragen) = € 2.373,18.

In 2025 tot en met medio november had ik ‘slechts’ € 707,60 aan zorgkosten. Aan eigen risico en eigen bijdragen betaalde ik € 139,12. In totaal kost de zorg mij € 1.808,76 (premie) + € 139,12 (eigen bijdragen) = € 1.947,88. Ik verwacht nog wel een afrekening voor medicijnen, maar verder (hopelijk) geen zorgkosten meer in 2025.

* 2026: Verwachte goedkoopste zorgpremie voor een combinatiepolis

En dat opent perspectieven. Want, in de verwachting dat mijn gezondheid in 2026 niet verslechtert, kan ik mij wellicht toch weer het maximale eigen risico veroorloven. Want de korting op de premie zou wel eens op kunnen wegen tegen de verwachte eigen bijdrage.

Buiten scope

Mijn tandarts en mondhygiënist laat ik (zoals gebruikelijk) buiten beschouwing. Daar krijg ik niets voor vergoed. In 2025 gaf ik, net als in 2023 en 2024, ongeveer € 400 uit. Ik ga twee keer per jaar voor een controle. En vier keer per jaar naar de mondhygiënist. Over de achtergronden van dit trouwe bezoek heb ik in het verleden genoeg geschreven.

Het aanbod van AnderZorg

Op 7 november ontving ik de nieuwe jaarpremie en polis AnderZorg in mijn mail. De jaarpremie (uitgaande van het lage Eigen Risico van € 385) stijgt van € 1.808,76 in 2024 naar € 1.832,52 in 2025, dat is een stijging van 1,3 procent. De korting op de jaarpremie als ik het eigen risico maximaal verhoog van € 385 per jaar naar € 885 per jaar blijft ook dit jaar € 210. De jaarpremie in één keer vooruit betalen levert verder nog 1,0 procent aan korting op.

Keuzes en overwegingen

In 2025 heb ik, tegen mijn eigen verwachting in, veel minder eigen risico verbruikt, en fors lagere zorgkosten op. Vanuit het optimistisch uitgangspunt dat mijn gezondheid in 2026 hetzelfde is als in 2025, loont het voor 2026 de moeite om mijn eigen risico weer te verhogen. De premiekorting van € 210 is hoger dan het eigen risico dat ik verbruikt heb.

Maar ja, ik heb geen kristallen bol. Eigenlijk zouden ook zorgverzekeraars diezelfde waarschuwing moeten geven als beleggingsinstellingen. Resultaten uit het verleden bieden geen garantie voor de toekomst…

Vergelijkingen

In de week na ontvangst van het aanbod van AnderZorg heb ik rustig afgewacht tot de verschillende vergelijkingssites hun databases gevuld hadden. Mijn uitgangspunten zijn dit jaar op één punt anders dan in de afgelopen jaren:

Ik wil nog steeds alleen een basisverzekering.

Hierbij neem ik het hoge eigen risico van € 885 per jaar.

De jaarpremie betaal ik in één keer vóór 31 december 2025, en ik wil dat mij dit een korting oplevert.

De klanttevredenheid moet ruim voldoende tot goed zijn.

Ik wil graag enige vrijheid in zorgkeuze. Liefst dus een combinatiepolis, en geen naturapolis. Maar het prijsverschil mag ook weer niet te groot worden…

Ik wil een ruim aanbod aan zorgverleners.

Ook dit jaar ben ik gaan vergelijken bij Poliswijzer, bij Independer en bij de Consumentenbond. Ook heb ik weer de discussies op het Tweakers-forum gevolgd (want nerds die met geld bezig zijn hebben altijd gelijk, toch…? 😉 ). En ja, het kan nog steeds goedkoper. Maar wil ik dat ook?

Opties opties opties…

Dit jaar komt voor mij VGZBewuzt als goedkoopste in de lijst. € 1.474,68 betaal ik daar. Maar dat is een naturapolis.

De goedkoopste combinatiepolis in de lijst is a.s.r. Ik Kies Zelf. Vorig jaar al de keuze van Financieel Onafhankelijk Blog. Met het hoge Eigen Risico betaal ik daar € 1.575,84. Vijf tientjes minder dan bij AnderZorg, waar ik € 1.624,56 kwijt ben als ik mijn Eigen Risico verhoog.

AnderZorg scoort in de reviews bij de Consumentenbond iets beter, een 7,9 tegen 7,2 voor a.s.r.). Bij Poliswijzer scoort a.s.r. een 9,1 tegen een 8,5 voor AnderZorg. Bij Independer scoort a.s.r. een 7,7 en AnderZorg een 8,2.

En eigenlijk verwacht ik dat het allemaal geen ene donder uitmaakt. Ik ga naar de huisarts, de apotheek, het ziekenhuis. Die wisselen de standaard behandelinformatie uit met mijn verzekeraar, en daar rollen rekeningen uit. Klaar. De ellende begint als er iets mis gaat of je iets bijzonders hebt. En de ellende is overal. Dus je hoopt dat je die niet krijgt.

En welke argumenten heb ik dan nog om bij AnderZorg te blijven?

Ik stap dus over van AnderZorg naar a.s.r. Ik Kies Zelf met een Eigen Risico van € 885. Marktwerking in de zorg? Dan ga ik ook voor zo goedkoop mogelijk…

Het was nog even zoeken, want van de homepagina van a.s.r. word je standaard naar hun duurdere verzekeringen geleid. Maar even zoeken op Ik Kies Zelf en dat was ook opgelost.

Irrationele keuzes…

Klinkt allemaal heel rationeel, gelardeerd met zoveel cijfertjes. Maar toch zit er ook veel emotie in mijn keuzes.

Allereerst, ik maak mijn keuzes op basis van verwachtingen over mijn gezondheid in 2026. Maar daar heb ik geen kristallen bol voor. Wie weet krijg ik op 2 januari een ernstig ongeluk, of wordt er op 3 januari een ernstige ziekte bij mij vastgesteld. Ik hoop het niet. Maar zeker weten doe je dat nooit.

Daarnaast kies ik voor een combinatiepolis, niet voor een (goedkopere) naturapolis. Ook dat is niet helemaal een rationele keuze. Het geeft mij het gevoel dat ik zelf meer controle heb over de zorg die ik krijg. Een wassen neus.

Gelukkig stap ik wél over van AnderZorg naar a.s.r. Ik Kies Zelf. Omdat zij voor dezelfde polis gewoon € 50 op jaarbasis goedkoper zijn. Maar heb daar ook nog wel even over geaarzeld. Het bekende van AnderZorg versus het onbekende van a.s.r.

Ik ben ook maar een mens. Met alle emoties die daar bij horen.

Reserveren voor mijn zorgkosten

Zoals jullie weten heb ik in mijn administratie twee potjes die te maken hebben met zorgkosten. Die zal ik ook in 2026 blijven gebruiken. Eind december betaal ik de zorgpremie voor 2026 in één keer vooruit. Dat scheelt me een beetje belasting in Box 3 en levert me een korting op. Ik gebruik hiervoor de inhoud van het potje Premie Zorgverzekering.

In het potje Premie Zorgverzekering zit per eind november € 1.760. Ik heb gedurende 2025 maandelijks € 160 gestort om dit in één keer vooruit te kunnen betalen. Met de nog komende storting van december zit er eind 2025 € 1.920 in het potje. Dat is ruimschoots genoeg om de premie voor 2026 (€ 1.575,84) te betalen. Ik ga zelfs ruim € 340 overhouden! Daarnaast heb ik ook nog een potje voor Eigen Risico / Eigen Bijdragen. Daar zit eind december € 1.520 in. Veel te veel.

Mijn potje Premie Zorgverzekering mag in 2026 weer op € 0 beginnen. Maandelijks zal ik in 2026 € 140 overmaken, dan zit er eind 2026 weer € 1.680 in die pot om de premie voor 2027 te betalen. Daarmee reserveer ik € 20 per maand minder dan in 2025.

Mijn potje Eigen Risico mag het jaar 2026 beginnen met een saldo van € 600. Als ik dan net als in 2025 elke maand € 50 overmaak, dan zou dat meer dan genoeg moeten zijn om het hogere Eigen Risico van € 885 op te vangen, en ook eventuele eigen bijdragen.

Na jaren van stevige stijgingen nu eens een keer een meevallertje.

Erg bijzonder of zeldzaam is ‘ie niet. Een enorm beest was het wel. De bruine kikker die ik onlangs verstoorde toen ik het gras aan het maaien was.

Gras maaien, dat doen we hier niet zo vaak. Het was de tweede keer dit jaar. Ik ben er dan ook een hele middag mee bezig geweest. Zes kruiwagens vol gras kwamen eraf.

Deze bruine kikker sprong weg terwijl ik onze kamperfoeliestruik naderde. Vermoedelijk kijkt ‘ie daarom zo boos.

In februari van dit jaar werden de eerste kweekbakjes in stelling gebracht, en werden de eerste zaadjes in de grond gelegd. Dit ‘voorzaaien’, op de vensterbank boven de verwarming, was de start van het Moestuinjaar 2025. Maandelijks nam ik jullie in mijn Tuindagboek mee in de hoogte- en dieptepunten van het moestuinjaar.

Inmiddels is de kas geruimd (en is er rucola gezaaid voor de winterteelt). Idem zijn de meeste moestuinvakken leeg, al staat er nog prei en spruitjes die de komende maanden geoogst zullen worden, en knoflook die we in de vroege zomer van volgend jaar zullen oogsten. Het moestuinjaar, ons eerste volledige moestuinjaar in Elders, is officieel voorbij. Tijd dus voor een terugblik. Een evaluatie. Wat ging er goed, wat kan er beter? Welke lessen leer ik daarvan voor komende jaren?

Trots en tevreden

Allereerst, ik ben heel trots en tevreden. In mijn stoutste dromen had ik niet durven dromen dat er zoveel oogst van onze eigen grond zou komen. En dat ik zoveel voldoening zou halen uit mijn eigen werk, het verzorgen van al die plantjes. Vrijwel allemaal vanuit een zaadje opgekweekt. Ik was vergeten hoe intensief en druk een moestuin kan zijn. En de intensiteit en dagelijkse aandacht die een kas vereist is sowieso nieuw voor mij. In combinatie met al die andere projecten en projectjes was het meer werk dan ik op sommige momenten aankon. Realistischere ambities, en projecten beter spreiden, dat is het devies voor volgend jaar.

Wijze lessen

Er zijn ook lessen te trekken. Dingen die ik volgend jaar anders wil gaan doen.

Volgend jaar ga ik voor meer diversiteit aan groenten en fruit, en minder planten per soort. Op een gegeven moment hadden we het wel gehad met de twintig varianten van gevulde bolcorgette. Minder planten dius, behalve van de soorten waarvan ik moet accepteren dat slakken en rupsen een deel verorberen. We hadden een explosie van koolwitjes in de maand nadat ik mijn broccli en spruitkolen geplant had. En toch hebben we een goed oogst gehad van beide soorten.

Complicerende factor: Ik ben erachter gekomen dat ik het heel moeilijk vind om zelf opgekweekte plantjes niet te gebruiken…. Een zaadje in een kweekpotje, trouw elke dag besproeien, het groene kopje boven de grond uit zien komen, verspenen, grotere kweekbakjes, op zien groeien in de kas… Ik kan het niet over mijn hart verkrijgen om die plantjes weg te doen, om ze niet de kans te geven om vrucht te dragen. Ik heb een aantal planten weggegeven, maar we hebben ook maandenlang komkommers uit eigen kas gegeten. En ik noemde al de bolcourgettes.

Ook ga ik voor meer spreiding in de tijd. Dus dezelfde planten met vier of zes weken tussenpozen uitzaaien, en beter kijken naar een mix van planten die het hele seizoen vrucht dragen. Dat wil ik bijvoorbeeld doen voor de (snack)komkommers. Sommige gewassen kan ik ook zowel binnen in de kas als buiten telen, om het seizoen te verlengen.

Verder moet ik investeren in verwerkingscapaciteit, en vooraf nadenken wat ik met opbrengsten ga doen. We verbouwen echt te veel om het zelf meteen op te eten. Oogsten als het rijp is, en invriezen, inmaken, verwerken tot jam of sap. Misschien een weckketel en een wijnmakersset. Hier heb ik echt nog iets te doen.

Ik heb me ook gerealiseerd dat ik eerder te veel dan te weinig water geef. Bovendien gaf ik dit jaar ’s avonds water in de kas. ’s Ochtends is beter. Water voor de warme dag, en minder kans op schimmel later in de zomer als de nachten vochtiger worden.

We hebben dit jaar behoorlijk geïnvesteerd in de kwaliteit van de grond. Er is een paar kuub compost de tuin in gegaan, en specifieke plantjes hebben mest gekregen. Maar de grond is hier nog armer dan we dachten, en klinkt snel in. We zullen hier ook de komende jaren nog stevig in blijven investeren.

Verder wil ik komend jaar meer fruitstruiken (frambozen/bramen). We zijn een deel van de tuin hier al voor aan het voorbereiden. Vogelnetten gingen in de ban nadat Vriendin een hysterisch piepende jonge merel had moeten bevrijden. We hebben zelf meer fruitopbrengst nodig, maar moeten ook accepteren dat een deel voor de vogels is. De oplossing: meer struiken.

Tot slot moet ik komend jaar beter op de tomaten letten en nog vaker dieven. Ik heb de planten te dicht laten groeien. Daardoor had ik uiteindelijk een korter seizoen omdat een aantal planten ten prooi viel aan de meeldauw. Er ligt een kilo of 15 in de diepvries, maar dat had dus nog meer kunnen zijn.

Budgetteren. Of een begroting maken. ‘Misschien wijd ik er nog wel eens een blogpost aan’, schreef ik ooit. Hier is een herhaling van mijn bericht uit 2023, in de aanloop naar de komende FIRE-meetup.

Budgetteren is één van de pijlers onder mijn Financiële Systeem. Nog steeds. Overigens gebruik ik de term budget en begroting door elkaar heen. Een gruwel voor financiële puristen, maar het maakt weinig verschil voor mijn persoonlijke financiën. Maar wat heb ik dan nog toe te voegen aan de gratis cursus van Aaf?

In één van mijn bijdragen aan die cursus ben ik uitgebreid ingegaan op de psychologie van budgetteren. Het moeilijkste deel, wat mij betreft. Budgetteren is niet hetzelfde als bezuinigen. Ook leuke dingen mogen begroot worden, graag zelfs. En toch denk ik dat ik nog wat toe te voegen heb. Namelijk een ‘hoe doe je dat nu?’. Gewoon, jullie heel concreet meenemen in hoe ik mijn begroting maak en hoe mijn spreadsheet er uit ziet. Gewoon als voorbeeld.

Wat heb je nodig?

Budgetteren werkt eigenlijk het beste als je al een beetje zicht hebt op je inkomsten en uitgaven. Je kunt wel roepen ‘mijn budget voor boodschappen is € 50 per week’, maar als je niet weet wat je de afgelopen periode werkelijk uitgegeven hebt, en jezelf daar ook bij durft af te vragen of het anders kan, dan heeft het weinig zin. Als je een weekbudget van € 50 instelt terwijl je in werkelijkheid de afgelopen periode € 100 per week uitgaf, dan organiseer je alleen maar je eigen teleurstelling. En zul je het budgetteren al heel snel weer loslaten.

Er zijn natuurlijk wel trucjes. Zo vind je op de website van het NIBUD legio voorbeelden van wat een ‘gemiddeld Nederlands huishouden’ uitgeeft. Niemand is een gemiddelde, maar als je geen zicht hebt op je uitgaven en inkomsten, en geen tijd of zin hebt om daar eerst inzicht in te krijgen, dan is het beter dan niets. Het is in elk geval een begin.

Zelf gebruik ik twee stukjes gereedschap voor het maken van mijn begroting. Dat zijn mijn spreadsheets en mijn administraties in GnuCash. En in die administraties zitten zitten al mijn persoonlijke uitgaven en al onze gezamenlijke huishouduitgaven sinds 1 januari 2013. Bij gebrek aan kristallen bol is het verleden immers de beste voorspeller van de (nabije) toekomst.

Uitgangspunten

Een paar simpele uitgangspunten. Mijn administraties werken op basis van kalenderjaren, en daarbinnen begroot ik per kalendermaand. Sommige mensen laten hun financiële maand beginnen als het salaris binnenkomt, maar dat doe ik niet. Dat zou maar ingewikkeld zijn met overzichtjes en berekeningen. Ik houd de dingen graag simpel.

Financiële kalenderjaren en maanden als budgetperiode zijn dus ook de standaardinstellingen die ik gebruik in GnuCash. En voor elk kalenderjaar maak ik een nieuwe begrotingsspreadsheet. Vertrekpunt daarbij is uiteraard de actuele begrotingsspreadsheet van het voorgaande jaar. Ik ontwikkel door, ik begin niet steeds opnieuw.

Ik probeer zoveel mogelijk op maandbasis te begroten. Maar er zijn posten die zo onregelmatig over het jaar verspreid zijn dat ik daarmee mijzelf voor de gek houd. In dat geval begroot ik een jaarbedrag.

Uiteindelijk voer ik op basis van de begrotingsspreadsheet een Jaarbudget in GnuCash in. Daar heb ik een uitgebreide blogpost over geschreven. In de praktijk betekent dit ook hier: kopiëren van het budget van afgelopen jaar, en aanpassen waar nodig. Het leven verandert gelukkig niet elk jaar heel drastisch.

Soorten uitgaven

Het onderscheid tussen vaste en variabele lasten heb ik in mijn bijdrage bij Aaf uitgebreid toegelicht. Vaste lasten zijn uitgaven die je elke maand, elk kwartaal of elk jaar doet, of die in elk geval regelmatig terugkomen. Het zijn terugkerende uitgaven die je moet betalen omdat je een juridische overeenkomst bent aangegaan met een leverancier, provider of dienstverlener, of vanuit een wettelijke verplichting. En variabele lasten, dat is dus ‘de rest’. Al jouw uitgaven die niet tot de vaste lasten gerekend worden. Dingen die je niet op een vast tijdstip betaalt. Uitgaven waar je zelf enige controle hebt over het moment waarop je de uitgave doet.

Mijn begrotingsspreadsheet

Tijd om jullie mee te nemen in mijn begrotingsspreadsheet. Die bevat eigenlijk twee begrotingen. Eentje voor de gezamenlijke huishouding, en eentje voor mijn persoonlijke inkomsten en uitgaven. Die hebben allebei een eigen werkblad. De opzet is heel simpel. Elke regel correspondeert met een van de grootboekrekeningen uit mijn administratie. Er is een kolom voor totalen. En een kolom per maand.

Welke stapjes zet ik dan?

De kern van mijn begrotingsproces is dat ik deze werkbladen regel voor regel doorloop. En mij bij elke regel afvraag ‘wat moet ik hiermee?’. Daar zitten een aantal stapjes in. Heb ik er de afgelopen jaren iets op begroot? Wat heb ik uitgegeven? Wat verwacht ik dat er het komende jaar gaat gebeuren. Deels feiten die ik uit mijn oude begroting en (vooral) mijn administratie kan halen. Maar deels ook gevoel, goede of slechte voornemens, en plannen.

Sommige dingen zijn tot op de cent te plannen. Mijn hypotheekspreadsheet vertelt mij tot op de cent nauwkeurig wat we elke maand aan aflossing en rente gaan betalen (onder voorbehoud dat we onze huidige strategie blijven volgen). Ik weet wat ons ZIGGO-abonnement elke maand kost, en ik weet ook dat ze dat elk jaar per juli verhogen. Dat kan ik inschatten op basis van de inflatie die ik bij het CBS haal.

Sommige (met name variabele) uitgaven zijn moeilijker in te schatten. Daar helpt GnuCash mij. Eerder schreef ik al over de Estimate-functie. Met die functie worden de werkelijke uitgaven in mijn administratie als basis gebruikt om een budget voor de komende periode te schatten.

Potjes in de begroting

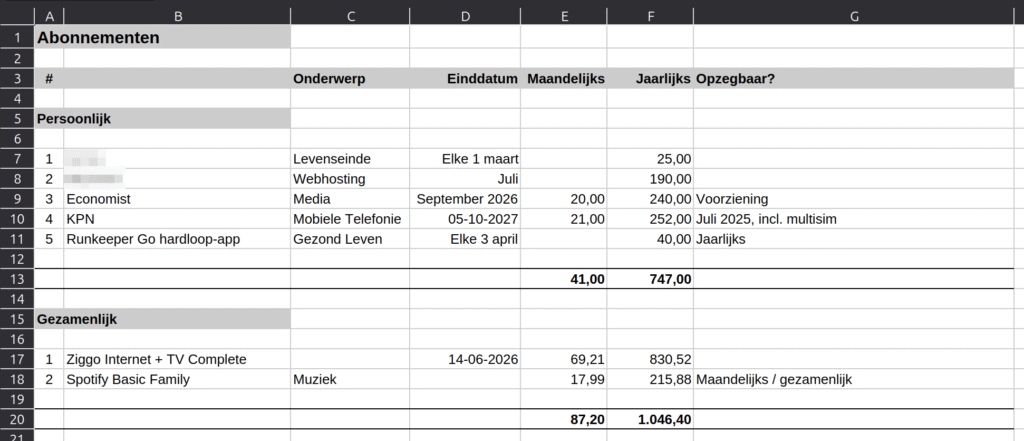

Voor de grote uitgaven die periodiek terugkomen heb ik natuurlijk mijn potjes. Die hebben een bijzonder plekje in mijn begroting. De meeste potjes hebben een eigen werkblad, dat kon je in de afbeelding hierboven al zien. Maar het is heel verschillend hoe ik er mee omga.

Bijvoorbeeld mijn bril. Ik heb met mijzelf afgesproken dat ik minimaal elke drie jaar een afspraak maak bij mijn opticien om mijn ogen te laten controleren. Als ik het gevoel heb dat mijn bril niet meer optimaal is kan ik dat natuurlijk vaker doen, maar na drie jaar moet ik echt van mijzelf. Mijn ogen worden uitgebreid opgemeten, en ik zoek een nieuwe bril uit. Op basis van de rekening van de bril bepaal ik wat ik dan de komende drie jaar elke maand moet reserveren om over drie jaar weer ongeveer genoeg geld in het potje te hebben zitten voor de volgende bril. Mijn laatste bril kocht ik in 2021 en die kostte ongeveer € 1.800 (een dure, ik weet het). Ik reserveer nu maandelijks ( 1.800 / ( 3 jaar * 12 maanden ) = ) € 50 per maand. Er zit op dit moment € 1.500 in het potje, begin 2024 zit er voldoende geld in het potje voor de volgende bril.

Een ander potje is de vakantie. Ik krijg geen vakantiegeld meer, maar heb een individueel keuzebudget dat ik maandelijks laat uitbetalen. Maar ik stort maandelijks € 100 in het potje. Daar betaal ik mijn aandeel in onze vakanties van.

Bij het maken van de begroting loop ik alle potjes even langs. Wat heb ik afgelopen jaar bijgestort? Wat heb ik uitgegeven? Wat verwacht ik komend jaar? Op basis daarvan bepaal ik wat ik komend jaar maandelijks in mijn potjes wil storten. De afgelopen jaren heb ik er steeds een blogpost aan gewijd.

Nog wat voorbeelden

Nog wat voorbeelden van hoe ik mijn begroting maak. Mocht je vragen hebben over hoe ik met andere specifieke uitgaven om ga, laat dan even een reactie achter. Dan vul ik het overzicht aan.

Ik zal niet ontkennen dat Meneer Elders (net als vroeger Geldnerd) met sommige posten een beetje overgestructureerd omgaat. Aard van het beestje. Ik ga dan ook tegen niemand zeggen ‘doe het zo, het is de enige juiste manier’. Het is de manier die werkt voor mij. Als je zelf aan de slag gaat, zul je na verloop van tijd ook jouw eigen manier vinden.

Mijn Kledingbudget. Twee keer per jaar ga ik nog steeds door mijn kledingkast heen. Ik heb tien overhemden, allemaal hetzelfde merk. Idem mijn t-shirts. Kostuums draag ik niet meer, maar mijn schoenen allemaal van hetzelfde merk. Zo ook mijn sokken en truien en poloshirts. Allemaal mede gekocht op duurzaamheid. ik weet ongeveer hoe lang ze ongeveer meegaan. Ik heb dus een begroting die een tandje dieper gaat dan ‘wat gaf ik afgelopen jaar ongeveer uit’.

Voor Doggy zijn we de kosten nog aan het ontdekken. We weten wat haar voer en snackjes kosten. Hoeveel zij daarvan nodig heeft. We weten wat haar medicijnen kosten. Een post ‘overige’ voor speeltjes. En binnenkort moet ze voor de eerste keer naar de trimsalon, die grootboekrekening had ik nog niet…

In mijn begroting zit ook de lijst met abonnementen. Met per abonnement wat het per maand en per jaar kost, en wat de opzegdatum / vervaldatum is. Allemaal handig bij elkaar. Die opzegdata staan uiteraard ook in mijn agenda. Hier geen abonnementen die per ongeluk nog weer een jaar doorlopen omdat we zijn vergeten om ze tijdig op te zeggen.

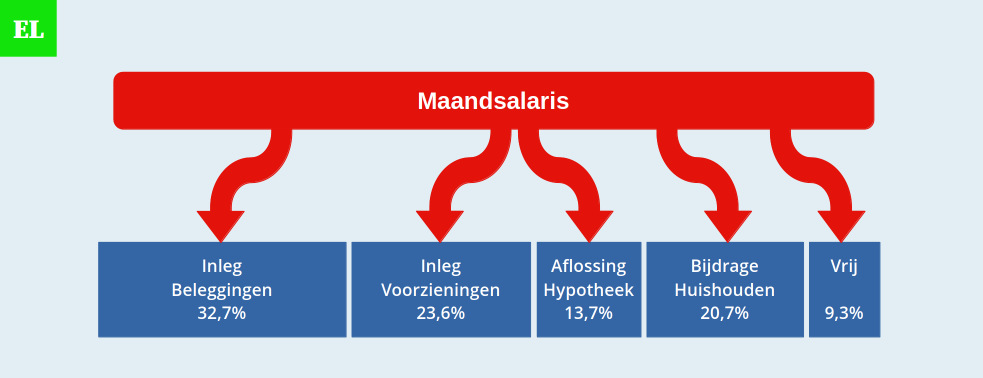

In mijn begrotingsspreadsheet maak ik ook alvast een verdeling van mijn salaris. Wat stort ik in de voorzieningen? Leg ik in in mijn beleggingen. Wat draag ik bij aan de aflossing van onze hypotheek en aan onze gezamenlijke huishoudrekening? En wat blijft er over als zakgeld?

Bijdrage aan de Gezamenlijke Huishouding

In de begrotingsspreadsheet zit ook een werkblad voor de berekening van onze beider bijdrage aan de gezamenlijke huishoudrekening. In het samenlevingscontract hebben Meneer Elders en Vriendin een aantal afspraken gemaakt:

Aflossing van een eigen woning betalen we 50/50, we zijn beide voor de helft eigenaar.

Reguliere huishouduitgaven (inclusief hypotheekrente) gaan naar draagkracht, en dat is gebaseerd op ons beider netto maandsalaris.

Bijzondere uitgaven zoals vakanties en de aanschaf van inboedel betalen we ook 50/50. Die begroten we dan ook niet, maar verrekenen we achteraf.

Op basis van de gezamenlijke begroting heb ik zicht op de maandelijkse uitgaven. Van onze salarisbrief haal ik de maandelijkse netto inkomsten. Uit mijn hypotheekspreadsheet komt de verwachte maandelijkse aflossing. De formule voor de bijdrage is dan simpel:

Bijdrage = ( ( eigen inkomen / ( eigen inkomen + inkomen partner ) ) * maandelijkse uitgaven ) + 50% van de gemiddelde maandelijkse aflossing

We hebben allebei een automatische overboeking ingesteld. Daags na binnenkomst van ons salaris wordt ons aandeel overgemaakt naar de gezamenlijke huishoudrekening. En als er gedurende het jaar grote veranderingen zijn dan passen we die overboeking aan.

Voortgang bewaken

Gedurende het jaar kijk ik af en toe hoe het gaat met onze werkelijke uitgaven ten opzichte van de begroting. In elk geval aan het einde van elk kwartaal. En verder heb ik door de jaren heen een paar handigheidjes gevonden, een soort ‘alarmbelletjes’ die maken dat ik tussentijds ook nog wel eens kijk hoe het met de begroting gaat.

Voor mijn persoonlijke administratie let ik op het Spaarpercentage ( = ( inkomsten -/- uitgaven ) / inkomsten ). Op basis van mijn begroting weet ik waar dat ongeveer zou moeten zitten. Ik heb er geen specifiek doel meer voor, maar het blijft een belangrijk getal. Het rendement op mijn vermogen kan ik niet beïnvloeden, maarde inleg wel.

Voor de gezamenlijke huishoudrekening kan ik ook heel eenvoudig in de gaten houden of we afwijken van budget. Als we aan het einde van de kalendermaand geld tekort komen is er iets aan de hand. Idem dito als er ruimschoots geld overblijft. Het kan eens een keertje gebeuren, maar twee maanden op rij is voor mij altijd een signaal om even in de administratie te duiken en te kijken wat er aan de hand is. En waar nodig de begroting aan te passen.

Tijdsbesteding

Als je dit allemaal zo leest, dan denk je misschien dat het heel veel tijd kost. Maar dat valt best mee. Natuurlijk, het heeft best veel tijd gekost om mijn systemen op te zetten. Die tijd kun je jezelf besparen, door bijvoorbeeld mijn rekeningschema te downloaden en te gebruiken. Nu het systeem draait, is de tijdsbesteding best beperkt. Het maken van de begroting voor een nieuw jaar kost me minder dan een halve dag. En elk kwartaal besteed ik een ochtend aan het bijwerken van mijn dashboard, het kijken naar de begroting, én het schrijven van mijn kwartaalrapportage. En dan zo nog wat momenten tussendoor. Krijg ik een mailtje over een tariefswijziging, dan wordt dat tijdens mijn wekelijkse finance-moment verwerkt in de begroting. Ik vind dat goed bestede tijd, gegeven de financiële rust die ik er voor terug krijg.

De komende dagen ga ik iets doen wat ik in mijn meer dan tienjarige bloghistorie nog nooit gedaan heb. Ik ga oude berichten van stal halen. Waar nodig zijn ze bijgewerkt naar nieuwe inzichten, dat wel. Maar toch. Een blogger die in herhaling vervalt. Zo diep wil je niet zinken…

Ik heb er wel een goede aanleiding voor. Komend weekend is er een FIRE Meet-up. Ver weg in vijandelijk gebied. In Utrecht. Maar ik zal er zijn. En met Chris die ooit weer gaat bloggen en elke aanwezige die daar behoefte aan heeft in gesprek gaan over het nut van budgetteren.

Als opwarmertje een herhaling van twee stukken die ik erover schreef. De eerste was een gastbijdrage aan de gratis cursus budgetteren van ZuinigAan. Die lees je vandaag. Later deze week herhaal ik een oude blogpost van Geldnerd (wie?) over hoe ik zelf budgetteer.

Zie ik je in Utrecht?

De psychologie van budgetteren

Voor veel mensen bestaat Budgetteren alleen uit cijferwerk. Uit grasduinen door je uitgaven van het afgelopen jaar, en op basis daarvan bepalen wat je het komende jaar elke maand uit moet of kunt geven. Uit het aanpassen van je maandbudget als je een mailtje krijgt dat jouw internetabonnement € 5 per maand duurder wordt. Maar dat is het eenvoudige deel van budgetteren. Tot 10 tellen kan immers vrijwel iedereen.

Budgetteren kan psychologisch heel zwaar aanvoelen. Het is namelijk ook een confrontatie met jezelf. Met jouw eigen sterke en zwakke punten, en jouw wensen en verlangens. Bij de blogpost waarin ZuinigAan deze cursus aankondigde en vroeg om ideeën, verwoordde Titia het heel treffend als volgt: “Hoe houd je het vol? Ik begrijp niet hoe je bezuinigen leuk kunt vinden, na een maand word ik depri en wil ik boeken kopen of plantjes of stofjes op de markt. Of duur eten, wat ik anders nooit doe. Ik word gewoon rebels, grr!”.

Omdenken: budgetteren is leuk!

Om als eerste een misverstand uit de wereld te helpen: Budgetteren is niet automatisch hetzelfde als bezuinigen. Budgetteren is bedoeld om je te helpen. Te helpen om zeker te weten dat je uit gaat komen met je inkomen. Zeker te weten dat je alles kunt betalen dat je moet betalen. Hopelijk ook om te weten welke ruimte je hebt voor leuke dingen. Budgetteren zou dus rust moeten brengen. Je hebt minder geldstress. Hoe fijn is dat? Als je merkt dat budgetteren rust geeft, dan wordt het makkelijker om het vol te houden.

Bouw ruimte voor leuke dingen in

Als je de neiging krijgt om uit de band te springen, dan is jouw budget misschien wel te streng? Het is echt niet verboden om ruimte voor jezelf in te bouwen. Vind jij het belangrijk om af en toe een mooie bos bloemen voor jezelf te kopen? Dan budgetteer je dat toch gewoon? Vind jij het belangrijk om af en toe een mooi boek te kopen? Niemand die jou verbiedt om een boekenbudget aan te houden (of een abonnement op de bibliotheek natuurlijk). Heb jij een leuke hobby aan knutselen of je eigen kleding maken? Ook daar kun je jezelf gewoon een budget voor geven.

Sociale druk

Ken je dat? Je spreekt af met een paar vrienden of vriendinnen, en er moet natuurlijk weer net naar die ene hippe dure kroeg gegaan worden. Of je wilt gezellig uit eten, maar je gezelschap kiest net dat ene duurdere restaurant uit. Je weet eigenlijk dat het deze maand even niet uitkomt. Of dat het echt helemaal niet uitkomt. Maar zeg je er iets van, of doe je toch maar mee? En houd je dan aan het eind van je geld een stukje maand over?

Er is geen makkelijke oplossing voor. Bij veel mensen is praten over geld nog steeds een taboe. Toch is dat de enige manier die werkt. Het bespreekbaar maken. Of je kunt natuurlijk ook niet meegaan en thuis op de bank gaan zitten sippen. Probeer rustig uit te leggen dat je heel graag deelneemt, maar waarom je je deze uitgave niet kunt of wilt veroorloven. Stel een alternatief voor, nodig bijvoorbeeld mensen bij je thuis uit waarbij iedereen een hapje of een drankje meeneemt. De eerste keer zal dit erg spannend zijn, maar je hebt best kans dat blijkt dat je niet de enige bent. En hoeveel dieper wordt de band in de groep als je ook vrijuit over geld en financiële problemen kunt praten?

Vind je het wel belangrijk en kun je het je wel veroorloven? Neem dan in jouw budget een aparte post op voor uitjes met vrienden. Dan hoef je je niet schuldig te voelen als je daags na een leuk (maar niet goedkoop) uitstapje jouw kasboekje bijwerkt…

Budgetteren als bittere noodzaak

Er is natuurlijk een grote groep mensen die echt geen ruimte heeft voor leuke dingen. Die elke maand moeite heeft om de eindjes aan elkaar te knopen. Juist voor die groep is goed budgetteren belangrijk, denk ik. Jouw situatie wordt er niet leuker van. Maar een goed budget kan wel helpen om de geldstress te verminderen. En dat is toch fijn als je al zorgen genoeg hebt.

Lukt het je niet om dit zelf te doen? Vraag dan hulp. Is er iemand in je omgeving die je vertrouwt? Veel gemeenten hebben ook programma’s om mensen met financiële zorgen te helpen. In mijn gemeente loopt bijvoorbeeld een programma waarbij je een ‘budgetmaatje’ kunt krijgen. Gewoon een andere inwoner van mijn gemeente, die zich hiervoor heeft aangemeld, en je helpt om zicht te krijgen en te houden op je geld. Je hoeft het niet alleen te doen.

Een tijdje terug kocht ik een eenvoudige wildcamera. Gewoon op batterijen en met een SD-kaartje. Mijn doel was om wat meer zicht te krijgen op het leven rondom Huize Elders. We hebben een omheinde tuin (goed voor Doggy), dus daarbinnen gebeurt niet zoveel.

Inmiddels staat de wildcamera op wisselende plekken. Meestal voor een weekje. Daarna bekijk ik de oogst, soms laat ik de camera nog even staan, en soms verplaats ik ‘m dan weer.

We weten dat ons weiland achter onze tuin vol zit met leven. Vooral ’s nachts. Eerder nam ik jullie al mee in het nachtelijke bezoek van een marter, een dier dat regelmatig opduikt op de foto’s. En ook de foto’s van de egel dank ik aan mijn wildcamera.

Afgelopen weekend zat er weer een (in mijn ogen dan) bijzondere foto bij de oogst. Een vos. We vermoedden al dat die af en toe langskwam, ik had al eens een pluimstaart voor de camera zien zwiepen. En ook heb ik er in de ochtendschemering al wel eens eentje de weg over zien steken. Maar nu hadden we ‘m frontaal te pakken. In ons eigen weiland. Ik geniet van dit soort momenten!

Oktober. De omschakeling van de seizoenen is duidelijk merkbaar in de tuin. We verzamelen enorme hoeveelheden blad, de bomen om ons heen laten het massaal vallen. En de tuin gaat langzaam in ruststand.

Op 2 oktober zagen we aan het einde van de middag (tijdens de wandeling met Doggy) eerst hoefsporen, en vlak daarna drie reeën aan de rand van een maïsveld. Een hinde en twee kalveren, leek het. Het was de eerste live ontmoeting van het seizoen. De komende maanden zullen ze weer dichterbij komen, op zoek naar voedsel. We verheugen ons erop!

Het weer

Na de omslag op tweederde van september werd het langzaam maar zeker herfst. De eerste dagen van oktober waren heel OK, we rommelden tijdens ons weekje vrij lekker in de tuin en genoten van ons nieuwe gezinslid. Maar in de nacht van 3 op 4 oktober werd het stormachtig met veel wind en regen. Dat laatste kwam ons niet slecht uit, we hadden nog de nodige nieuwe aanplant die het water goed kon gebruiken.

Oktober 2025 was een echte herfstmaand. Bewolkt. Slechts 250 kWh elektriciteit werd er opgewekt, de slechtste oktober ooit. Het was winderig. Maar nog steeds geen grote hoeveelheden regen. Ondanks storm Benjamin, die op 23 oktober ook onze regio teisterde. In totaal kwamen we in Elders uit op ongeveer 70 millimeter regen, dat is ‘normaal’.

Oogst

Voor de nacht van 1 op 2 oktober werd er vorst aan de grond voorspeld. Ik haastte me dus om de uien te oogsten. En legde ze een paar weken te drogen onder onze carport naast de schuur. Ook oogstte ik nog eens 15 flespompoenen, we hebben er in totaal 32 geoogst van twee planten.

Verder oogstte ik de laatste snijbonen, er gingen nog twee porties de diepvries in. Fijngesneden in de snijbonenmolen die Vriendin van haar moeder cadeau kreeg. We gebruikten de laatste bosuien in een heerlijke huisgemaakte flammkuchen. De laatste broccoli werd geoogst en in de diepvries gestopt. En we vonden zomaar een handvol rijpe vijgen aan onze vijgenboom. Die vol hangt met vruchten, maar weinig rijpe vijgen had.

Medio oktober aten we de eerste spruitjes van onze eigen teelt. Heel bewust had ik een oud-Hollands as uitgezocht. Bittere spruitjes, zoals vroeger. Niet die zoete snoepjes die ze tegenwoordig verkopen. En ik werd niet teleurgesteld. Ze waren heerlijk. De komende periode zullen we nog een aantal keren spruitjes uit eigen tuin eten.

Verder staat er nog prei in de moestuin, die zullen we de komende periode geleidelijk oogsten. En we hadden een onverwachte meevaller. Eén van de boeren in onze buurtschap liet een partijtje aardappelen liggen na de oogst van het perceel. En stuurde een berichtje rond in de buurtapp dat die gratis op te halen waren. We hebben een kilo of 15 heerlijke aardappelen meegenomen, vers van het land. De eerste stamppot boerenkool van dit seizoen is al met veel smaak verorberd.

Kas

In oktober zijn de laatste honderd pepertjes rood geworden. Heel veel rode pepers. Ruim een kilo ging er de diepvries in, en ik gaf ook nog het nodige weg. Er kwamen ook nog wat cherrytomaatjes uit de kas. Beduidend minder zoet dan eerder in de zomer want minder zon) maar nog steeds heel smakelijk. Er staat ook nog kropsla in de kas.

En medio oktober zaaide ik rucola en gemengde sla in de kas voor de winterteelt. Ik moet de peperplanten nog weghalen, want ook afgelopen weken werden er nog pepertjes rood. Maar daarna gaat de kas echt in de winterstand.

Zaaien en planten

Iets nieuws de grond in? In oktober? Jawel! Ik kocht een aantal knoflookbollen bij mijn favoriete zadenwinkel, en duwde de tenen de grond in. Germidour, een modern ras in de traditie van de Franse Violet de Cadours, met een stevige smaak. Als alles goed gaat eten we vanaf de zomer van volgend jaar alleen nog maar eigen biologische knoflook.

Wordt vervolgd…

Dit is de laatste Tuinupdate van dit seizoen. We zijn buiten nog steeds bezig met klusjes, maar wel in een minder hoog tempo dan in het voorjaar en de zomer. We harken veel blad op om compost te maken, en laten ook genoeg liggen in de perken voor de insecten en de egels. Het is tijd om uit te rusten. Onderhoud te plegen. Te evalueren. En plannen te maken voor het volgende tuinseizoen. De eerste zaden zijn al geleverd. Maar daar horen jullie volgend jaar meer over…

Je woning verduurzamen. Of een heel nieuw heel duurzaam huis kopen of bouwen. Dat zijn zo’n beetje de opties van een huiseigenaar anno 2025.

Huize Elders is niet het meest duurzame huis op deze planeet. Een oude kern van eind negentiende eeuw, met dikke muren (30 centimeter). Een aanbouw uit 1986, met na-geïsoleerde spouwmuren. En een aanbouw uit 1997, ook na-geïsoleerd. Dat laatste deel heeft een redelijke dak-isolatie, het oude deel heeft volgens onze informatie (vrijwel) niks. Het oude deel van de boven-etage is afgetimmerd met een klassiek schrootjesplafond. Als we dat weg zouden halen, dan kijken we zo tegen de panlatten en de dakpannen aan. Nu is het dak nog prima, volgens de dakdekker die een lekkage aan één van onze dakkapellen herstelde. Dus alles (inclusief zonnepanelen) eraf halen en een compleet nieuw dak erop leggen zit niet echt in onze plannen. Dat betekent dat we van binnenuit aan de slag moeten.

Hoe te verwarmen?

Bij de start van het vorige stookseizoen heb ik jullie meegenomen in de verzameling aan verwarmingselementen die hier in huis hangen, van middeleeuwse radiatoren tot hypermodern design. Aangestuurd door een slimme-maar-niet-zo-slimme thermostaat (die met wat moeite nog wel aan HomeAssistant te knopen was) en een traditionele gasgestookte CV-ketel uit 2014.

Recent heb ik jullie meegenomen in de start van het nieuwe stookseizoen. Daarbij heb ik jullie meegenomen in de resultaten van het vorige stookseizoen, en merkte ik terloops op dat we ook nog een inbouw-gashaard in de woonkamer hebben. Die heeft in januari een goede onderhoudsbeurt gehad. Was nodig, maar bedrijfjes die dat doen zijn tegenwoordig niet meer zo eenvoudig te vinden. In het laatste deel van de winter hebben we dus nog wel een aantal keren gezellig bij de haard kunnen zitten. En de afgelopen maand ook al. Haard aan, boekje erbij, glaasje whisky onder handbereik, Doggy op schoot, en het plaatje is compleet.

Afgelopen winter hebben we (via de gemeente) ook een keer een energie-adviseur op bezoek gehad. De vraag hoe we in de toekomst ons huis gaan verwarmen is daarbij het lastigste. Verwarming met airconditioning zie ik niet zitten, de ruimtes in ons huis zijn vrij laag en ik wil die lelijke bakken niet in het zicht hebben. En aan een warmtepomp moet ik nog eens goed gaan rekenen met de stookgegevens.

Isolatieplannen

Isolatie is no-regret, zei de energie-adviseur. Daar heb je iets aan ongeacht de toekomstige verwarmingskeuze. De muren zijn dik genoeg danwel na-geïsoleerd. Blijft over: het dak en de ramen.

De ramen? Jawel…. We hebben een allegaartje aan kozijnen. Sommige vermoedelijk 75 jaar oud. Wel allemaal dubbel glas, maar dat is voor het merendeel ook minimaal 30 jaar oud. En doet dus niet zoveel meer. Alleen in de logeerkamer op de eerste etage aan de westkant zitten gloednieuwe kozijnen met HR++-glas uit 2022. Op hele warme en hele koude dagen doen we de luiken aan de westkant van het huis dicht. Dat scheelt een boel.

Maar veel kozijnen in het huis zijn gewoon op, en het dubbele glas ook. Op diverse plekken is er behoorlijke houtrot. Bij noordenwind hadden we afgelopen winter ‘natuurlijke ventilatie’ via de kozijnen aan de noordzijde van de woonkamer, de oudste van het hele huis. Daar valt nauwelijks tegenop te stoken. En ook de deuren en het hang- en sluitwerk zijn niet echt (echt niet) meer van deze tijd. De onderste helft van de voordeur bestaat uit één enkel paneel, een koudebrug van jewelste.

De ramen en deuren

Maar wat te doen? Vakmensen zijn moeilijk te vinden. Uiteindelijk kwamen we via-via-via bij een timmerbedrijf terecht waar we na een goed gesprek ook een goed gevoel bij hadden. En we namen een drastische stap. We laten alle kozijnen en alle buitendeuren vervangen. In de kozijnen komt triple glas. Horren en ventilatiekasten. Alles afsluitbaar. De deuren met driepuntssluitingen. Allemaal maatwerk, kersvers uit de eigen fabriek van het timmerbedrijf. En de schilder komt er meteen achteraan om al die kozijnen strak in de lak te zetten.

Dit najaar nog gaat het gebeuren, alles is opgemeten en de technische tekeningen zijn gemaakt en door ons geaccordeerd, en de productie is bijna klaar. Dat betekent dat we hopelijk dit stookseizoen gaan profiteren van de effecten.

Dakisolatie

Deze winter willen we beginnen met de dakisolatie. Eerst in mijn (kleine) kantoortje. En als dat werkt stapsgewijs door naar logeerkamer, overloop, slaapkamer en badkamer. Die laatste wordt een dingetje, want eigenlijk aan vervanging toe. Vriendin stoort zich er mateloos aan, ik ben iets meer relaxt. Het werkt.

Voor die isolatie moet ik nog even op onderzoek uit. De bovenetage is nu afgetimmerd, boven het plafond zit nog een behoorlijke loze ruimte. We zijn benieuwd wat we daar aantreffen. Regelmatig horen we er iets scharrelen. Liefst willen we de bovenruimte open houden. Een hoge nok, isolatieplaten tegen het dak, klaar. Maar dat gaat allemaal ook afhankelijk zijn van wat we aantreffen als we de schrootjes (jawel… schrootjes…) weg gaan breken. Zo vermoeden we weten we vrijwel zeker dat de muren niet doorlopen tot in de nok. Daar moeten we dus iets op verzinnen.

Ook op de beneden-etage is er nog iets te winnen aan dakisolatie. In een deel van het huis heeft de eerste etage geen betonvloer, maar hout op balken. Als er ergens een plafond opengaat dan gaan we daar ook isolatie tussen stoppen.

Wat te doen?

Het is vooral de verwarmingsvraag die ons bezighoudt. Kan een warmtepomp voldoende kWh leveren, en krijgt het allegaartje aan huidige radiatoren die kWh aan warmte onze kamers in? Ik weet het gewoonweg nog niet. We gaan het gewoon stapje voor stapje doen. Eerst beter isoleren, en kijken wat de effecten daarvan zijn. Ondertussen kan de alternatieve verwarmingstechnologie zich lekker nog even ontwikkelen. Als ons huis en wijzelf er klaar voor zijn, is de technologie dat hopelijk ook.

Het zijn avond- en nachtdieren. Dus eigenlijk zien we ze niet. Maar gelukkig is daar de wildcamera. Twee weekjes geleden, rond 02.30 uur ’s nachts, scharrelde er een egel over onze composthoop.

Een paar nachten later (rond 04.30 uur) kwam de egel terug, en weer was onze camera ‘m te snel af.

Inmiddels begin ik te vermoeden dat deze egel woont in de takkenril die we naast de composthoop hebben aangelegd. Want de camera maakt bijna elke nacht één of meer foto’s. En dat zou fantastisch zijn.