Ik ga voor iets meer diversiteit aan gewassen en hopelijk een langer en meer gespreid oogstseizoen. Vanaf februari gaan de eerste zaadjes de grond in. Gewoon binnen, in onze kweekbakjes op de verwarming.

Voordat we gaan zaaien…

Voordat de eerste zaadjes de grond in gaan moet er nog veel gebeuren. De moestuin moet klaar gemaakt worden voor het nieuwe seizoen.

Ik hoop de komende twee maanden nog een deel van de (deels dode) buxusstruiken uit te kunnen graven. Vorig weekend op onze eerste tuindagen ben ik begonnen. Met gemiddeld 30 centimeter breedte nemen ze veel teeltruimte weg. Daarna zal ik de aarde wel aan moeten vullen, hopelijk kan ik dat combineren met bemesting en/of extra compost. De grond is arm, leerde ik vorig jaar uit een bodemtest, en ik zal er nog wel een aantal jaren in moeten investeren om het ‘op niveau’ te krijgen

Ook hebben we nog wat te doen om de voormalige ‘woestenij’ bij de kas klaar te maken voor beplanting. Er moeten nog een aantal struiken en wortelpartijen uitgegraven worden, en we hebben nog een jungle aan klimop te bestrijden. Afgelopen najaar hebben we hier een begin gemaakt. En ik heb een groot deel van de bladeren die we in het najaar van ons grasveld geharkt hebben hier al neergelegd om te composteren.

Kas

Hier in Elders hebben we een eenvoudige kas met een looppad in het midden. Afgelopen jaar heb ik stangen aan het dak bevestigd om mijn kweeksels makkelijker op te kunnen binden. En dit jaar heb aan de achterzijde van de kas een deel van het looppad weg gehaald om extra kweekruimte te creëren.

Deze foto herkennen jullie nog wel, dat was in het voorjaar van 2025…

Dit jaar gaan we in de kas vooral voor kleinere cherrytomaten en trostomaten. Die kunnen zowel in de lunchtrommel als in de maaltijden verwerkt worden, dat geeft ons meer flexibiliteit. We hebben nog zaden voor ‘Barry’s Crazy Cherry‘ en voor de cherrytomaat ‘Cheralita’. Beide ga ik eind februari / begin maart voorzaaien, en zal ik eind april / begin mei in de kas uitplanten (net als vorig jaar). Ik zal een plant minder plaatsen dan vorig jaar, daarmee hoop ik ziektes buiten de deur te houden en een langer oogstseizoen te krijgen. De Cheralita wil ik ook buiten planten.

Ook de snackkomkommers komen dit jaar terug, in grotere getale dan vorig jaar. Ik ga proberen ze wat meer in de tijd gespreid te zaaien en uit te planten, om een iets meer gespreide oogst over een langere periode te krijgen. En ook de snackkomkommers wil ik zowel in de kas als buiten planten.

Verder komt er dit jaar maar één rode peperplant. We hebben nog een voorraad voor meerdere jaren in de diepvries liggen. En ik overweeg om pluksla en basilicum mee te gaan telen in de kas.

En zo zag de kas er begin januari 2026 uit…

Moestuin

Een aantal succesnummers van afgelopen jaar komt zeker terug. Mijn eigen spruitjes zijn vele malen lekkerder dan die zoete groene bolletjes uit de winkel. Ook de broccoli komt terug. Afgelopen jaar heb ik een deel door laten schieten. Dat is zonde. Eerder oogsten en invriezen wordt dit jaar het devies.

De snijbonen zijn ook een blijvertje. Die vinden we allebei erg lekker. Ook wil ik tuinbonen gaan kweken (een van mijn favoriete groenten), en een doperwt-variant die hopelijk iets beter bestand is tegen slakken dan de rijspeulen van vorig jaar.

De flespompoen en bolcourgette komen ook terug, maar in iets kleinere hoeveelheden dan vorig jaar. Reguliere courgettes willen we dan juist iets meer. Ook ga ik mini-pompoentjes, de Zuid-Afrikaanse ‘skorsies’, proberen te kweken. Ik doe ook een nieuwe poging met uien en wortels.

Nieuw zijn ook de bloemkool en de aubergine. Een blijvertje is de bosui, al wil ik die iets meer gespreid in de tijd zaaien.

En daarnaast zal er zeker ook weer sla in diverse varianten gezaaid worden. Meer pluksla dan kropsla dit jaar, want een krop sla is wel heel veel voor ons tweetjes (Doggy eet geen sla…).

Fruit

Zes druivenstruiken. Een appelboom. De perenboom. Vier kersenbomen, een pruim en een perzik. En de vijgenboom, niet te vergeten. Ook die zullen hopelijk dit jaar weer een bijdrage gaan leveren aan de oogst. Eerst maar eens uitkijken naar het nieuwe blad en de bloesem…

Oogst verwerken

Veel kunnen oogsten is fijn. Maar afgelopen jaar merkten we ook dat er al snel niet meer tegenop te eten valt. Dus denken we vooraf beter na over de verwerking. Vaker oogsten en invriezen, want door laten schieten is zonde. En onze nieuwe weckketel zal ook aan de slag moeten. Meer bruikbare opbrengst uit de tuin halen!

Sinds 2017 kijk ik jaarlijks in januari even wat uitgebreider naar mijn salarisbrief. Want meestal veranderen er per 1 januari allerlei dingen. Het kabinet heeft weer aan de belastingknopjes zitten draaien. Mijn pensioenfonds weer aan de pensioenpremieknop. En af en toe gebeurt er ook wat in een CAO. Resultaat van al deze acties is een vrijwel onvoorspelbare en meestal nauwelijks te volgen verandering van het salaris dat ik op mijn bankrekening gestort krijg.

CAO

Mijn brutosalaris steeg per 1 januari met 2,25 procent. Dat is minder dan de inflatie in 2025 (want die was 3,3 procent), maar beter dan niks.

Pensioenpremie

In november 2025 liet het ABP mij al weten dat de pensioenpremie vanaf januari 2026 verhoogd werd van 27,0% naar 27,1%. In datzelfde bericht vertelden ze ook dat mijn opgebouwde pensioen met 2,84% verhoogd is vanaf 1 januari 2026. Eindelijk weer eens een beetje normale inflatiecorrectie. Het echt spannende moment komt natuurlijk eind dit jaar, als duidelijk wordt wat er met mijn pensioen gebeurt als het ABP overgaat naar het nieuwe pensioenstelsel.

De draaiknop van het ABP, in combinatie met mijn hogere bruto-salaris, kost mij ruim € 38 per maand extra. Mijn totale pensioenpremie stijgt daarmee 5,5 procent.

Bedragen in €

Salaris 2024-02

Salaris 2025-01

Salaris 2026-01

Premie AOP

15,03

17,99

23,43

Pensioen / NP

642,20

673,69

706,08

Totaal pensioenpremie

657,23

691,68

729,51

Wijziging (%)

-/-11,0%

+5,2%

+5,5%

Loonheffing

De dames en heren politici en mijn voormalige ambtelijke collegae in Den Haag hebben bij het opstellen van de begroting weer driftig aan de belastingknopjes gedraaid. Het blijft een beetje onnavolgbaar, maar het doel is toch steeds om de koopkracht van de ‘hardwerkende Nederlander’ te laten stijgen om ons, het stemvee, enigszins tevreden te houden.

Het netto effect van al dat draaien aan die knopjes is in elk geval dat er dit jaar iets meer loonheffing wordt ingehouden op mijn salaris. Ruim € 39 per maand, oftewel 5,3 procent meer.

Bedragen in €

Salaris 2024-02

Salaris 2025-01

Salaris 2026-01

Loonheffing

2.656,92

2.638,25

2.777,42

Wijziging (%)

-/-0,7%

+5,3%

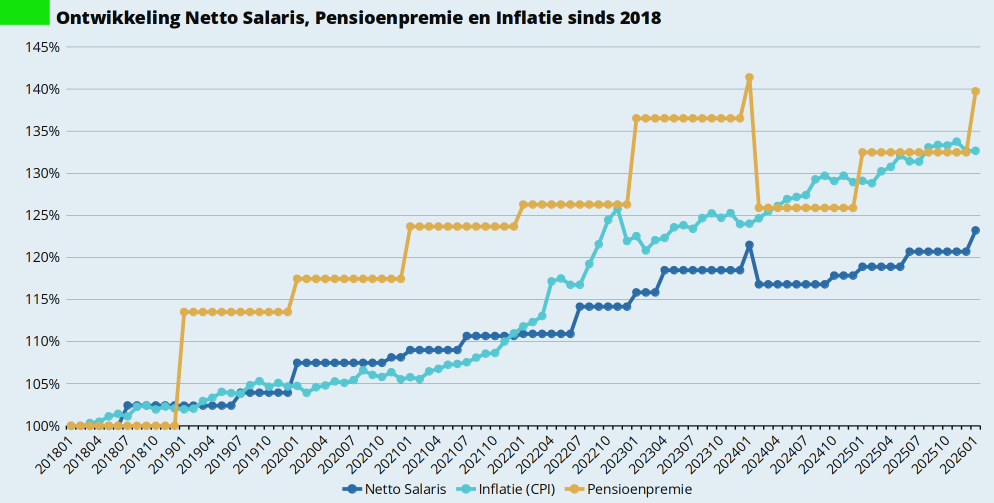

Netto salaris, pensioenpremie, en inflatie

Inflatie knabbelt aan de koopkracht van mijn salaris. Al jaren geleden heb ik besloten dat ik geen zin meer heb om verticale loopbaanstappen te maken om een hoger salaris te krijgen. Daarmee ben ik afhankelijk van de CAO-verhogingen om de koopkracht van mijn salaris op peil te houden.

Ondanks de hogere pensioenpremie en de hogere loonheffing is mijn netto salaris toch weer een beetje gestegen. Al jaren houd ik dit allemaal bij in onderstaande grafiek. Die heb ik weer bijgewerkt. De kans dat ik de grote inflatiesprong van 2022 ooit nog in ga halen lijkt mij verkeken.

Voor wie hoopt hier een video aan te treffen waarop Meneer Elders herkenbaar in beeld is: nee, dank je! Ik blijf nog liefst een beetje anoniem schrijfsels en plaatjes het wereldwijde internetriool opgooien…

Maar dit weekend was het wel druk op onze wildcamera. Die heb ik onlangs op de videostand gezet.

Vanochtend was er een rijke oogst. De das hebben we nog niet terug gezien. Wel de uil (maar helaas nog niet herkenbaar genoeg om hier te plaatsen), de fazant, de marter, de haas. En de vos.

En vanochtend, terwijl wij met een kopje koffie genoten van Vroege Vogels, heeft een ree ons weiland bezocht. Ook die werd vastgelegd door de camera. Reeën zien we op dit moment vrijwel dagelijks, met name ’s avonds. Dus op deze tijd van de dag zo dicht bij ons huis is wel bijzonder.

De maand januari begon koud. Vorst. Sneeuw. De gure wind woei rond ons huis, maar niet meer door de kozijnen zoals vorig jaar. Dus binnen zaten we lekker warm. Te wachten op betere tijden.

Die kwamen al snel. De weersverwachting voor het weekend van 16 tot en met 18 januari zag er goed uit. Middagtemperatuur in de dubbele cijfers. We moesten onze kans grijpen. Daglicht! Buitenlucht! We gingen de tuin in!

Vorig jaar duurde het tot zaterdag 25 januari voordat we voor de eerste keer in de tuin aan de slag konden. Nu dus een weekje eerder.

We hebben een aantal klusjes opgepakt. Vriendin heeft de druif en de peer gesnoeid. Ook heeft ze de eerste perken opgeruimd en gewied.

Ik heb bij de druif en de peer extra geleidedraadjes gespannen. Eens kijken of we wat extra takken kunnen ontwikkelen om extra oogst binnen te halen

Dit weekend kwam ook de weckketel binnen, en we hebben een eerste lading weckpotten en weckflessen gehaald. Een van de lessen van vorig jaar was immers dat we beter na moeten denken over het verwerken van de oogst. Met deze ketel kunnen we bijvoorbeeld de druiven verwerken tot sap. Maar ook boontjes en peren en andere oogst wecken.

Verder heb ik hard gewerkt om de kas klaar te maken voor het nieuwe seizoen. Ik heb van binnen de lay-out aangepast (korter middenpad) om meer teeltoppervlak te krijgen. En de ramen zijn gezeemd, inclusief de ramen waar ik vorig seizoen niet meer aan toegekomen was. Nu alleen nog wat aarde aanvullen en bemesten, en de kas is klaar voor het nieuwe seizoen.

Ook heb ik rond het eerste teeltvak in de moestuin de meer-dood-dan-levende-en-sowieso-aartslelijke buxusstruiken uitgegraven. Je ziet ze linksboven op de foto op een grote stapel liggen. Dat worden een paar ritjes naar de stort. Nog drie teeltvakken te gaan…

En toen zat het weekend er alweer op. We hebben genoten van het buitenleven. Buiten koffie gedronken en geluncht. Uit de wind en in de zon op een bankje genoten van de eerste zonnestralen op ons gezicht. Het tuinjaar is begonnen!

Blue Monday 2026! De dag dat mensen zich realiseren dat de meeste goede voornemens alweer in rook zijn opgegaan, dat de wereld en je leven niet ineens miraculeus veranderd zijn in het nieuwe jaar (in elk geval niet ten goede), en dat het nog heel lang duurt voordat het voorjaar wordt. Kortom, niet de meest opwekkende dag van het jaar. Daarom al jarenlang voor mij het moment om juist wel vooruit te kijken naar mijn doelen voor dit jaar. En dit keer ook om even terug te blikken op mijn doel van het afgelopen jaar.

Terugblik 2025

Afgelopen jaar brak ik met mijn traditie van een opeenstapeling van concrete doelen. En had nog maar één doel. De lijn van ons nieuwe leven hier in Elders vasthouden. Uitbouwen. Met tijd voor de tuin, het verduurzamen en comfortabeler maken van ons huis. En met als randvoorwaarde dat we financieel niet ontsporen. Ook wilde ik gezond(er) leven. Met vooral meer ruimte voor rust en ontspanning, en minder stress en drukte.

Ik kijk wat dat betreft terug op een uitstekend 2025. We hadden een heel succesvol tuinseizoen. We hebben de eerste grote verduurzamingsstap gezet met de vervanging van alle kozijnen en ramen in ons huis.

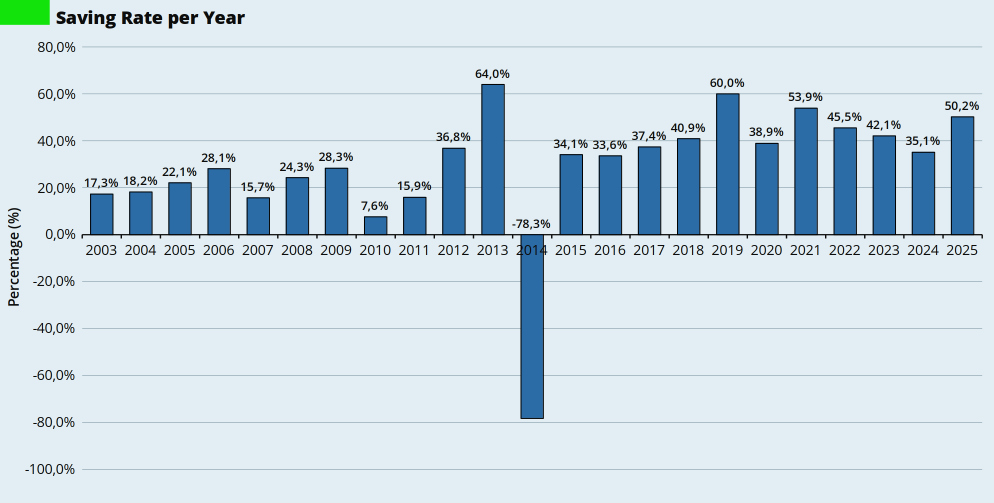

Financieel zijn we zeker niet ontspoord, met een spaarpercentage van 50,2 procent. Mijn Financiële Systeem doet z’n ding. Ook heb ik in 2025 meer boeken gelezen. En minder televisie en vooral minder nieuws gekeken. Dat is ook allemaal goed voor de geestelijke gezondheid.

Minder tevreden ben ik over mijn bewegen en (in het verlengde daarvan) mijn gewicht. Ik hoopte dat de tuin mij voldoende beweging zou geven, maar die hoop was ijdel. En misschien is het leven ook iets te Bourgondisch…

In het verleden werd ik tussen Kerst en Oudjaar vaak een beetje melancholisch. Somber zelfs. Weer een jaar voorbij, de cijfertjes ontwikkelden zich positief, maar voor mijn gevoel was ik geen stap dichter gekomen bij het leven dat ik eigenlijk wilde. Sinds een paar jaar is dat gevoel heel anders. Eind 2023 was er de verwachting van alle nieuwe uitdagingen en de stap naar Elders, en eind 2024 sloten we een dynamisch jaar af waarin alles op z’n pootjes terecht kwam. En ook eind 2025 keek ik heel blij terug. Dit is het leven dat ik wil leiden. Hier wil ik nooit meer weg. Een heerlijk gevoel om te hebben.

Vooruitblik 2026

Mijn doel voor 2026 zal je na het voorgaande niet verbazen. Vooral doorgaan op de ingeslagen weg. Met de tuin, met ons huis, met dit leven. Samen met Vriendin en Doggy.

Wel heb ik op twee terreinen iets specifiekere doelen. Ik ga actief op zoek naar manieren om meer te bewegen en wil (moet) echt beter op mijn gewicht letten. Daar ben ik in december al mee begonnen (ja mensen, dat kan echt) en er zijn al een paar kilo af. Maar er mag echt nog wel wat meer af. Ik noem geen concreet getal, al heb ik dat wel in mijn hoofd.

Daarnaast mijn loopbaan carrière verzameling achtereenvolgende banen werkzame leven. Het afgelopen jaar heb ik geëxperimenteerd met de driedaagse werkweek, en dat is een blijvertje in de vakantieperiodes. En ik heb een extra lange kerstvakantie genomen. Ruim vier weken, vandaag (maandag 19 januari 2026) is mijn eerste werkdag in dit nieuwe jaar. Komend jaar wil ik bekijken hoe ik verder af ga bouwen. Werken voor het geld hoeft sowieso al niet meer, en er is een bijbaan om in elk geval het brein bezig te blijven houden. Mijn huidige werk is nog steeds erg leuk, we zitten in een groot verandertraject en ik verwacht veel veranderingen van binnen en van buiten in 2026. Maar ik denk wel na over hoe en wanneer ik af ga bouwen en echt ga stoppen.

Ik wil in elk geval tot en met januari 2027 voltijds blijven werken. Per 1 januari 2027 verwacht het ABP over te gaan naar het nieuwe pensioenstelsel. En om maximaal recht te hebben op compensatie moet ik per die peildatum voltijds werken….

Klaar met moeten

Vorig jaar schreef ik dat ik klaar was met ‘moeten’. Dat leidt immers alleen maar tot teleurstellingen. Daar heb ik nog veel over nagedacht. Bij de FIRE Meetup medio november had ik er nog een interessant gesprek over met een stel die ook op de FIRE-reis zijn. Voor mij is het de essentie van financiële vrijheid. Zo min mogelijk moeten, maar alles mogen. Heel veel kunnen. Ik kan niet anders dan constateren dat ik in 2025 hier mooie stappen in gezet heb. Voor 2026 hoop en wens ik dat ik op dezelfde manier door kan gaan op deze weg.

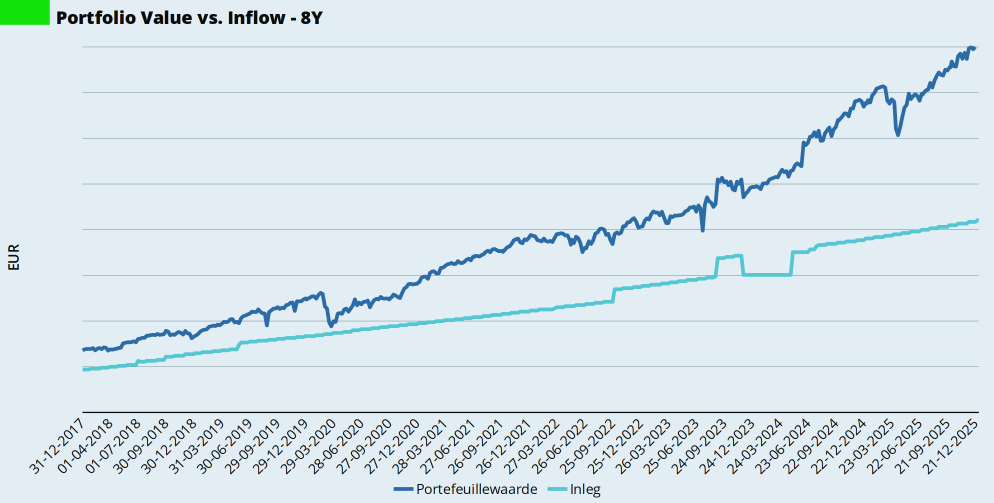

Financiële doelen

Nog een laatste dingetje over financiële doelen. Stel jezelf zeker geen concreet vermogensdoel. Dus niet ‘aan het eind van het jaar wil ik een vermogen van € 100.000 hebben’. Zeg hooguit iets over je eigen inleg of je spaarpercentage. Want op het rendement heb je als individu nul komma niks invloed. En naarmate je verder komt op je reis is het rendement van grotere invloed dan je inleg. Met een vermogensdoel organiseer je alleen maar weer een teleurstelling. En die zijn er al genoeg in het leven, daar hoef je zelf niet extra aan bij te dragen.

Ter onderbouwing mijn grafiek met mijn eigen inleg en de waarde van mijn beleggingsportefeuille. Op de inleg, de lichtgekleurde lijn, heb ik zelf invloed. De waarde, de donkerblauwe lijn, wordt door ‘de markt’ bepaald.

Meneer Elders heeft zijn geld teruggehaald naar Nederland. Dankzij een Tip van Tom. Nee, ik heb geen koffertje met zwart geld verplaatst van Zwitserland naar Nederland. Maar ik heb mijn spaargeld verplaatst.

Kritisch op sparen

Tot medio 2016 had Meneer Elders meer spaargeld dan beleggingen. Na de terugkeer uit het Verre Warme Land veranderde dat. Zodra we Huize Geldnerd gekocht hadden, vond er een strategiewijziging plaats. Sinds die tijd spaar ik alleen voor mijn voorzieningen, de potjes in mijn administratie. De rest van mijn beschikbare middelen worden besteed aan de aflossing van de hypotheek en (vooral) de inleg in mijn beleggingen.

Ik heb twee spaarrekeningen. Eentje bij mijn huisbank (sinds een jaar is dat ABN AMRO). Dat noem ik mijn Kleine Buffer. Hier staat maximaal een paar duizend euro, bedoeld om fluctuaties gedurende de maanden van het jaar op te vangen. Daarnaast is er de Grote Buffer. Die is bedoeld om wat meer rendement te maken, en staat dus niet bij een grootbank. De Grote Buffer omvat al mijn voorzieningen en reserves, de potjes in mijn administratie.

Maar ik heb wel wat eisen aan de Grote Buffer. Zo wil ik dat het risico gedekt wordt door het depositogarantiestelsel van Nederland of een ander (financieel) groot land. Dus geen Estland (klein land, veel banken en te dicht bij Rusland). En binnen de Europese Unie en de Eurozone. Dus ook geen Turkse banken en dergelijke.

Ook moet mijn geld direct en eenvoudig toegankelijk zijn. Dezelfde werkdag op mijn lopende rekening. Geen tussenpartijen. Ik heb geen zin in geklooi via Raisin of dat soort partijen.

Ik hoef dus echt niet de allerhoogste rente. Sparen is geen essentieel onderdeel van mijn vermogensopbouw. Maar ik wil eigenlijk wel een stukje hogere rente ontvangen dan bij een grootbank.

Spaarhistorie

Tot 2013 stond al het spaargeld van Meneer Elders bij zijn toenmalige huisbank, de Rabobank. Erg verstandig was dat niet. Want grootbank, en dus geen concurrerende rente. Maar Meneer Elders was gemakzuchtig, en misschien ook een beetje geschrokken door de problematiek van IceSave.

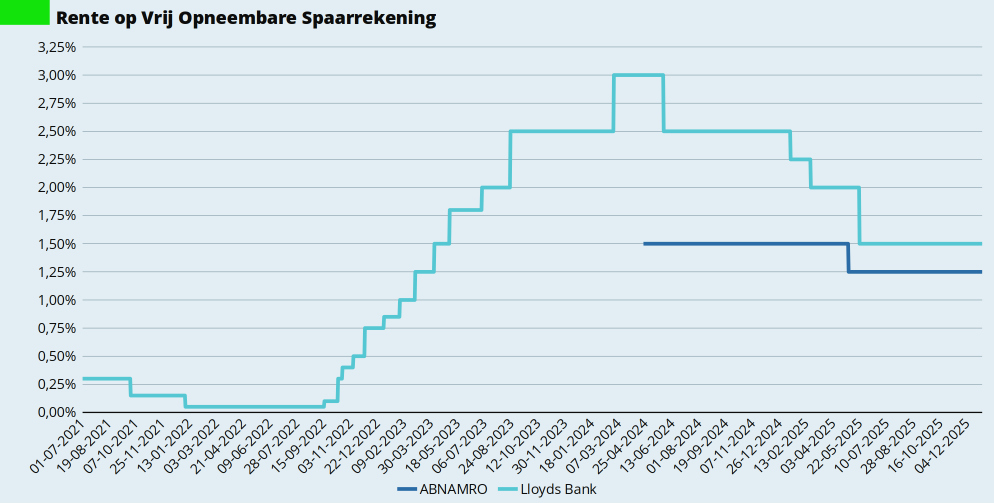

Dat veranderde uiteindelijk in oktober 2013. Toen opende ik een spaarrekening bij Nationale Nederlanden. Met destijds een concurrerende spaarrente van 1,95 procent, waar de Rabobank mij slechts 1,20 procent bood. Die rente ging uiteraard in de jaren daarna gestaag naar beneden, om uiteindelijk in de grote rentewoestijn van 2021 eerst naar 0,01 procent en daarna zelfs naar 0,00 procent te gaan.

Gelukkig was daar Lloyds Bank, waar ik in juni 2021 een rekening opende. Met maar liefst 0,30 procent rente. Ik verplaatste mijn spaargeld. En werd daarmee afhankelijk van het Duitse depositogarantiestelsel.

Ook de rente van Lloyds daalde in die periode, maar kwam nooit lager dan 0,05 procent. En begon in september 2022 weer te klimmen. Naar uiteindelijk (een korte periode) 3,00 procent in 2024.

Maar daarna was het feest ook alweer afgelopen. De rente bij Lloyds daalde gestaag mee met de rentedalingen van de Europese Centrale Bank, naar 1,50 procent in mei 2025. En aan het eind van het tweede kwartaal van 2025 constateerde ik al dat de rente bij Lloyds niet meer echt concurrerend was.

Gemakzuchtig als ik ben bleef ik nog wel even zitten. Maar toen Tom mij op 1 januari meldde dat de rente bij Ayvens Bank (voorheen Leaseplan Bank) op die dag verhoogd was naar 1,85 procent, vond ik het tijd worden om in beweging te komen. Ik checkte de vergelijkingssite en opende een spaarrekening bij Ayvens, en keerde daarmee terug van het Duitse depositogarantiestelsel naar het Nederlandse depositogarantiestelsel.

Veranderingen

Bij Lloyds Bank had ik een heel basale spaarrekening. Geen app, alleen toegankelijk via de webbrowser. Geen instant payments, dus mijn geld was vaak een dagje onderweg. Dat ben ik niet meer gewend, zelfs SAXO is tegenwoordig aangesloten op het instant payments netwerk. De rente werd bij Lloyds eenmaal per jaar uitbetaald.

Ayvens betaalt maandelijks de rente uit. En werkt voor bedragen tot en met € 25.000 met instant payments. Ik hoef dus niet meer tot lunchtijd op de volgende werkdag te wachten totdat mijn geld heen en weer geschoven is. En verder heeft Ayvens wel een app.

Aanmelden bij Ayvens

Aanmelden ging uiteraard volledig digitaal. Maar niet helemaal probleemloos. Gelukkig waren het wel probleempjes die ik zelf op kon lossen.

Bij het aanmaken van mijn account kreeg ik in de laatste stap een onbegrijpelijke foutmelding ‘AVR07’, zonder enige toelichting. De chatbot en de veelgestelde vragen op de website hadden ook geen idee wat dit was. Het bleek uiteindelijk te liggen aan een te lang en te ingewikkeld wachtwoord, gegenereerd door mijn strenge wachtwoordmanager. Een wachtwoord van 40 tekens met veel bijzondere karakters kon het systeem niet aan. Tssss….

Ook voor het checken van mijn identiteit had ik twee pogingen nodig. Eerst moest ik namelijk ‘popups’ toestaan voor de website van Ayvens. Dat stond nergens vermeld. En ja, ik ben één van die mensen die dat standaard niet toestaat. Ik haat popups.

Maar goed, dat is klein ongemak.

Sporen uitwissen

Inmiddels is al mijn spaargeld overgeboekt van Lloyds naar Ayvens. En de rekening bij Lloyds is opgeheven. De bijbehorende grootboekrekening in mijn GnuCash administratie is op ‘Hidden’ gezet. Ik ruim graag digitale sporen op. Ongebruikte rekeningen en accounts, weg ermee! Nu afwachten hoe lang deze nieuwe rekening weer standhoudt in mijn administratie…

Wel werd ik eerder deze week verrast door de e-mail nieuwsbrief van Ayvens. Dat vinkje was ik vergeten uit te zetten. In die nieuwsbrief nota bene een column van Mr. FOB van Financieel Onafhankelijk blog. Ik dacht dat alleen PorteRenee nog aan dat soort schnabbels deed…

In mijn schrijfsels over energie focus ik heel erg op het gasverbruik. Dat heeft alles te maken met het nog-niet-zo-duurzame Huize Elders. Het gasverbruik (en de bijbehorende belastingen en vaste kosten) vormen het leeuwendeel van onze energiekosten.

Maar het elektriciteitsverbruik behoeft ook nadere studie. Want de wereld elektrificeert en wij moeten mee. Dus is het goed om te weten hoe wij ervoor staan.

Zonnepanelen

Nu verkeren wij in de omstandigheid dat we een huis met zonnepanelen kochten. In totaal bijna 8.000 Wp. In de praktijk heeft ons persoonlijke zonnepark sinds de installatie in september 2020 gemiddeld zo’n 6.000 kWh per jaar opgewekt.

Percentage zelfverbruik

In het verleden maakte het niet uit welk deel van je zelf opgewekte stroom je zelf verbruikte. Het overschot leverde je terug aan het energienet en de euro’s stroomden binnen, met dank aan de salderingsregeling.

Maar goed, mede dankzij deze regeling werden zonnepanelen populair en leverden we teveel terug. Vervelend voor het stroomnet en voor de leveranciers, die ons wel moesten betalen voor al die kWh-tjes. Dus betalen we nu vrijwel allemaal terugleverkosten. En wordt de salderingsregeling in 2027 afgeschaft tenzij de politiek weer eens van gedachten verandert.

Daarmee wordt het belangrijker om een zo groot mogelijk deel van onze zelf opgewekte stroom ook zelf te verbruiken. In deze mooie blogpost van de Datadame las ik de eenvoudige formule om mijn percentage zelfverbruik te berekenen. Daarvoor heb ik nodig de door onze zonnepanelen opgewekte hoeveelheid energie (die ik kan zien in de app van mijn zonnepanelen en op mijn eigen HomeAssistant server) en gegevens over de teruglevering aan het energienet. Die laatste houdt onze digitale elektriciteitsmeter bij. Elke maand noteer ik die standen in mijn spreadsheet, en onze P1-meter geeft die ook door aan mijn eigen HomeAssistant server. Ik heb dus alle gegevens die ik nodig heb om dit te berekenen.

Over heel 2025 kwamen we uit op een zelfverbruik van 20,3 procent. Volgens Milieu Centraal verbruikt de gemiddelde Nederlandse zonnepanelenbezitter ongeveer 30 procent van de opgewekte zonne-energie zelf. Daar zitten wij dus iets onder. We gebruiken gewoonweg te weinig stroom in Huize Elders…

Stroomverbruik

Koelkast, vriezer, verlichting, mijn server, dat is allemaal vast verbruik. Al onze verlichting is LED, het merendeel zit op slimme stekkers en is geprogrammeerd op vaste tijden. Daar is niet zo heel veel meer aan te optimaliseren. We koken ook elektrisch, en het warme water in de keuken komt van een Quooker.

Gedurende het afgelopen jaar waren we gemiddeld drie dagen per week allebei niet thuis. We hebben beide een vierdaagse werkweek, en ik heb minstens één vaste thuiswerkdag. Er zijn dus vier dagen per week waarop we ons stroomverbruik kunnen optimaliseren. Nu hebben we slechts beperkte beïnvloedingsmogelijkheden. De wasmachine. De afwasmachine. Misschien het opladen van onze telefoons en tablets. Vriendin en ik zijn allebei nog uit het tijdperk dat stroom gewoon uit de muur kwam zonder dat je erover na hoefde te denken. Dus dat ‘bewust bezig zijn met stroomverbruik’ zit niet echt in ons systeem.

De echte grootverbruikers zouden een warmtepomp en een elektrische auto zijn. Dan zouden we echt iets te sturen hebben. Dat komt wel. Maar nu nog niet.

Bij het NIBUD zie ik dat een tweepersoonshuishouden gemiddeld 2.550 kWh per jaar verbruikt. Daar zitten wij fors boven. Maar we hebben dan ook geen ‘gemiddeld’ huis. Dus net als CheesyGoulash heb ik mij maar eens gebogen over de CBS-dataset ‘Energieverbruik woningen; woningtype, oppervlakte, bouwjaar en bewoning’. Daar zie ik dat een tweepersoonshuishouden in ons soort en oppervlakte woning in 2024 in totaal gemiddeld 4.200 kWh elektriciteit verbruikte. Daar zitten wij dan weer onder.

Nu zal een deel van die huishoudens wel een warmtepomp en/of elektrische auto hebben (en dat gemiddelde dus een beetje opkrikken. Maar ons stroomverbruik is niet bijzonder op dit moment.

Ik vermoed overigens dat ons hogere stroomverbruik in 2025 mede te danken is aan de niet-zo-zuinige diepvries in de garage. Die hebben we in augustus aangeslingerd om onze moestuinoogst te herbergen… Want verder is er hier in huis niks veranderd eigenlijk.

Het afgelopen jaar hebben mijn potjes hun nut wederom meer dan bewezen. Een nieuwe server en tablet werden probleemloos betaald uit het potje voor Gadgets en Tech. Na het betalen van mijn jaarpremie zorgverzekering voor 2026 had ik nog geld over in de zorgpotjes. En zelfs het vervangen van alle kozijnen, ramen en buitendeuren van Huize Elders werd probleemloos betaald uit het potje (of beter: ‘de pot’) voor onderhoud en verduurzaming van onze woning.

En dat is natuurlijk ook waar de potjes voor bedoeld zijn. Zorgen dat er geld is voor grote uitgaven als we dat nodig hebben. En zorgen dat ik zonder schuldgevoel af en toe ook geld uitgeef aan dingen die ik belangrijk vind. Rust op het financiële front.

In 2018 begon ik met één potje, om te reserveren voor de jaarpremie zorgverzekering. En sinds begin 2020 gebruik ik het potjessysteem volledig. Dat betekent dat mijn potjes inmiddels hun zevende jaar ingaan. Twaalf stuks zijn het er inmiddels, dertien als ik ook de categorie ‘Overige’ meetel.

Bij de uitwerking van de begroting voor 2026 heb ik al bepaald wat ik maandelijks toe ga voegen aan elk potje in 2026. En ook dit jaar kijk ik even wat er is gebeurd in 2025, wat de eindstand is, en of ik daar eventueel mee moet schuiven aan het begin van 2026.

Ook dit jaar is er een bonus te verdelen. Door de huidige stand van de spaarrente ontving ik op 1 januari bijna € 1.100 helemaal gratis en voor niks op mijn spaarrekening. Ook dat geld ga ik inzetten.

Zorgverzekering en eigen risico / eigen bijdrage

Ook dit jaar zijn niet alle potjes even ingewikkeld. Het potje voor de premie Zorgverzekering heb ik al genoemd toen ik schreef over de keuzes voor mijn zorgverzekering voor 2026. Daar stort ik maandelijks een bedrag in om aan het eind van het jaar de zorgverzekeringspremie voor het komende jaar in één keer vooruit te betalen. In december heb ik hieruit mijn premie voor 2026 betaald. Zoals ik in november al schreef leg ik in 2026 maandelijks € 140 in.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

345,00

0,00

-/- 345,00

140,00

Voorziening: Premie Zorgverzekering

Ook schreef ik al over het voorzieningenpotje voor het eigen risico en de eigen bijdragen voor zorg. Mijn maximale eigen risico is in 2026 weer € 885 per jaar, het hoogst mogelijke eigen risico met dus een maximale korting op de premie. Er zat eind december € 1.520 in dit potje, nadat ik alle eigen bijdragen die ik in 2024 heb betaald aan de zorgverzekeraar hieruit bekostigd heb. Dat vind ik teveel, ik begin het jaar met € 600. Vanaf 1 januari wordt er maandelijks weer € 50 bijgestort.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

1.520,00

600,00

-/- 920,00

50,00

Voorziening: Eigen Risico Zorg

Bril

Het potje voor de vervanging van mijn bril was eind 2023 bijna leeg na de aanschaf van een nieuwe bril. De reservering van € 50 per maand houd ik in stand, en op 1 januari 2026 zat er € 1.300 in dit potje.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

1.300,00

1.300,00

0,00

50,00

Voorziening: Bril

Economist

De vulling van mijn potje voor het abonnement op The Economist loopt gewoon volgens schema door. In september 2023 heb ik mijn abonnement voor drie jaar verlengd. Per 1 januari zit er € 650 in deze voorziening, en hier houd ik de maandelijkse inleg van € 25 in stand, om in 2026 voldoende geld te hebben voor een nieuwe verlenging.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

650,00

650,00

0,00

25,00

Voorziening: Abonnement The Economist

Gezond Leven

Het Gezond Leven potje had wederom een heel rustig jaar. Door mijn kwakkelende longen heb ik nauwelijks gesport, en dus ook nauwelijks iets uitgegeven. Voorzichtig wordt er inmiddels weer iets meer bewogen. De inhoud heb ik afgeroomd naar € 500 per 1 januari. Ik schat in dat een maandelijkse inleg van € 25 genoeg gaat zijn om mijn uitgaven (app-abonnement, af en toe nieuwe schoenen en eens een shirt of zo) te dekken.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

1.060,00

500,00

-/- 560,00

25,00

Voorziening: Gezond Leven

Gadgets / Tech

Ook in 2025 heb ik dit potje vakkundig geplunderd. Een nieuwe server, een nieuwe tablet, en nog wat kleinere dingen. Eindstand 2025 is € 1.405. Ik vul dit potje aan tot € 1.500, de maandelijkse inleg handhaaf ik op € 200.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

1.405,00

1.500,00

+ 95,00

200,00

Voorziening: Gadgets en Technologie

Vakanties

Ik heb, met een vierdaagse werkweek en het wonen op een plek die andere mensen als vakantiebestemming beschouwen, niet het idee dat we te weinig vakantie nemen. Die ene vakantie die we dit jaar gepland hadden werd geannuleerd wegens een urgente en hele fijne oorzaak.

Voor komend jaar hebben we nog geen vastomlijnde plannen. Tussen februari en oktober is er meer dan genoeg te doen in en om het huis. Maar eventjes weg zullen we wel willen. En dat kan, want in het vakantie-potje zat eind 2025 € 2.700. Dat vind ik wat veel, ik room af naar € 2.000. Vanaf 1 januari stort ik maandelijks € 100 in dit potje, net als afgelopen jaar.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

2.700,00

2.000,00

-/- 700,00

0,00

Voorziening: Vakantie

Kleding

Ik verwacht niet dat ik ooit nog een kostuum ga kopen. En met maar twee of drie kantoordagen per week draag ik ook minder vaak een overhemd. Dat zie ik terug in mijn kledingaankopen. Per 1 januari zit er € 2.970 in dit potje. Dat room ik af naar € 2.000. De maandelijkse inleg blijft € 200.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

2.970,00

2.000,00

-/- 970,00

200,00

Voorziening: Vakantie

Belastingen

Mijn meest gehate potje, schreef ik toen ik het in maart 2023 introduceerde. Ik reserveer hier geld voor te verwachten belastingaanslagen. Per begin 2026 zit er € 1.605 in het potje.

De Voorlopige Aanslag 2026 zal een dezer dagen wel op de digitale deurmat ploffen. En onlangs heb ik mijn werkelijk rendement over 2022 op mogen geven, al kan het nog wel een aantal jaren duren voordat we daar uitsluitsel over krijgen. De definitieve aanslag over 2022 is binnen. Dan wacht ik nog op de definitieve aanslagen over 2023 en 2024. Maar in de tussentijd mogen we ook alweer aangifte doen over 2025.

Ik heb nog weinig geschreven over de definitieve plannen met Box-3. Dat heeft een heel eenvoudige reden. De hele boel is nog zo in beweging dat er geen touw aan vast te knopen is. En ondertussen komt er ook nog een nieuw kabinet waarvan we nog maar moeten afwachten wat die er dan weer van vinden. Als het duidelijker wordt zal ik Geldnerd vragen om daar eens een gastblog aan te wijden…

Ondertussen ga ik er wel van uit dat we meer gaan betalen. Om die reden verhoog ik mijn maandelijkse inleg in dit potje naar € 200.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

1.605,00

2.500,00

+ 895,00

200,00

Voorziening: Vakantie

Onderhoud auto

Dit potje is eind 2023 ingesteld na de aanschaf van mijn racemonster. Naar mijn mening nog steeds voldoende gevuld met € 2.690 per 1 januari, en ik blijf er vanaf 1 januari maandelijks € 100 in storten.

Medio januari gaat mij auto weer naar de garage voor een onderhoudsbeurt en de eerste APK-keuring. En ik verwacht een nieuwe set banden nodig te hebben. Mooi dat ik hier zo’n goed gevuld potje voor heb staan.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

2.690,00

2.690,00

+ 0,00

100,00

Voorziening: Vakantie

Onderhoud woning

Dit potje bevat nog steeds het grootste deel van mijn voorzieningen. Begin 2024 kondigde ik al aan dat ik hier op wilde gaan potten met het oog op de toen nog onbekende huizensituatie. Er werd bijgestort, en ook een stukje van de opbrengst van Huize Geldnerd werd in deze pot geparkeerd. Maandelijks wordt er € 150 bijgestort. Eind 2025 heb ik er € 23.000 uitgehaald om mijn aandeel in de rekening voor de ramen en kozijnen te betalen. Op 1 januari 2026 zat er nog € 11.300 in dit potje. En ik blijf hier maandelijks € 150 in storten.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

11.300,00

11.300,00

+ 0,00

150,00

Voorziening: Vakantie

Daarnaast reserveren wij, via onze gezamenlijke rekening, € 500 per maand voor onderhoud. Dit uitgaande van 1,0 procent van de woningwaarde per jaar. Het lijkt allemaal veel geld, maar we zijn nog steeds bezig met de verduurzamingsplannen voor Huize Elders.

Inkomensbuffer

Ooit hield ik minimaal een jaar aan uitgaven aan als inkomensbuffer. Daarover ben ik vaak van gedachten veranderd. Inmiddels staat dit al een aantal jaren op 2 maanden, in totaal € 5.000. En ik heb ook nu geen reden om dit bedrag te verhogen. Verder verlagen wil ik het overigens ook nog steeds niet… Maar ik ga hier dus ook maandelijks niets bijstorten.

A

B

B – A

Eindsaldo 2025

Beginsaldo 2026

Afromen (-/-) / Bijstorten (+)

Maandbedrag 2026

5.000,00

5.000,00

+ 0,00

0,00

Voorziening: Vakantie

Gedachten aan het begin van 2026

Ook in 2025 is er veel bijgestort in en onttrokken aan mijn reserves. De aandachtige lezer ziet dat ik meer afroom dan bijstort. En dan staat in mijn lijst nog niet eens het overbodige potje ‘Overige’ met daarin € 7.710 op 1 januari 2026. En ik heb ook nog de bijna € 1.100 aan rente over 2025.

Het totaal aan per 1 januari 2026 door mij gewenste reserveringen is € 29.850. In werkelijkheid staat er (inclusief rente) € 41.350 op mijn spaarrekening. Dat is € 11.500 teveel. Toch zie je dat ik aan het eind van 2025 minder contant geld heb dan in de afgelopen anderhalf jaar. Wat een luxe, om zonder zorg zo’n grote investering in ons huis te kunnen doen.

Wat te doen met het ’teveel’ aan reserves? Ik heb besloten om dat hele bedrag toe te voegen aan de reserve Onderhoud Woning. Daar zit dan per 1 januari € 22.800 in. Dat geld gaan we de komende jaren echt wel nodig hebben. En het is nog steeds heel veel geld.

Verder durf ik mijn maandelijkse inleg in de voorzieningen weer iets te verlagen. Ik ga van € 1.300 naar € 1.250 per maand. Een robuuste buffer voor mijn gemoedsrust.

Hartje winter. Een pak sneeuw dat een deel van het land volledig ontregelde omdat we niks meer gewend zijn en onze infrastructuur verwaarloosd hebben. Dan zal er vast en zeker niks meer gebeuren in de moestuin van Meneer Elders, toch?

Jawel hoor! Ik haalde deze week nog een maaltje verse spruitjes van de planten af. Heerlijk waren ze!

En terwijl ik daar mee bezig was zag ik dat de knoflook z’n kopjes ook boven de grond uitgestoken heeft. Als dit allemaal knoflookbollen worden dan kun je ons ruiken tot in Geldnerd City, vrees hoop ik…

Ondertussen ben ik ook bezig met de moestuinplanning voor het komende seizoen. In februari gaan de eerste zaadjes (binnenshuis uiteraard) de grond in. Ik kijk er naar uit!

Het jaar 2025 is voorbij. Ons eerste volledige jaar in Elders. Het jaar dat Hondje overleed en Doggy op haar eigen wijze (met en zonder spatie) ook veel nieuwe vreugde brengt in ons huishouden. Maar 2025 was ook het jaar waarin ik openlijk toegaf dat het FIRE-getal meer dan bereikt is, en het was mijn eerste volledige moestuinjaar hier in Elders. Persoonlijk een meer dan memorabel jaar dus. Ondanks de nog steeds deplorabele toestand van de wereld…

Voor de 38e keer kijk ik terug op een kwartaal. Voor de tiende keer sluit ik hier een financieel jaar af. Meer dan negen jaar persoonlijke financiële historie. Wat deden de gebeurtenissen in deze wereld én mijn eigen persoonlijke keuzes dit kwartaal met mijn financiën? Kijk mee!

Aandelenmarkten

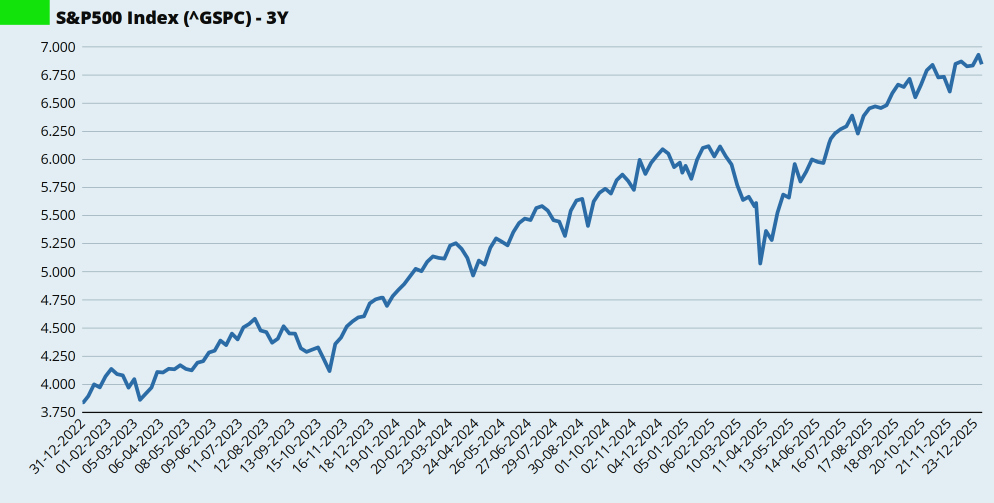

Wederom begin ik met de Amerikaanse S&P500-index. Bubbel of geen bubbel, dat blijft de vraag. Ik denk ‘bubbel’, maar heb (net als ieder ander) geen enkel idee waar we in de bubbelcyclus zitten. Misschien stijgen we nog wel jaren door in dit tempo voordat we wegzinken in weer een diep en langdurig gat. Misschien begint het zinken morgen wel. Wie het weet mag het zeggen, maar wordt dan vast en zeker niet geloofd.

Ook in het vierde kwartaal was het een vrijwel onafgebroken lijn omhoog. Wel iets langzamer dan daarvoor, maar ja. Met een beginstand van 5.881,63, een dieptepunt van rond de 5.000 punten begin april, en een eindstand van 6.845,50 (totale stijging in 2025 16,4 procent) valt er weinig aan te merken op het totale rendement. Behalve die ene hardnekkige vraag: waar is het op gebaseerd? Op verwachtingen. Menselijke emoties. Meestal een wankele basis.

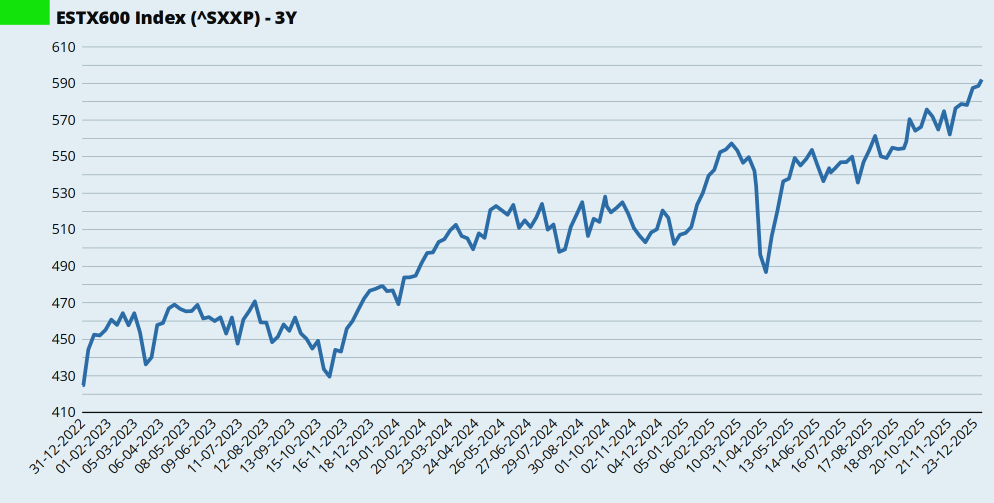

De Europese beurzen zijn ongemerkt het afgelopen half jaar toch wel een paar procent omhoog gekropen. Spectaculair is het allemaal niet, maar toch. De ESTX600 is 2025 begonnen op een stand van 507,62 en geëindigd op een stand van 592,19. Dat is toch een stijging van 16,7 procent. Een fractie beter dan de Amerikanen. Wat zal Trump daarvan balen…

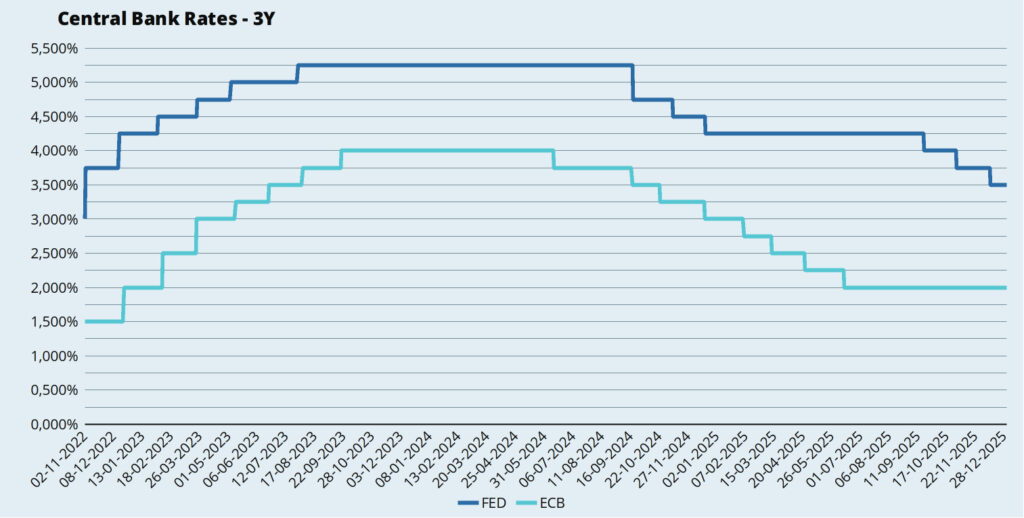

Dan de rente. Eind oktober en medio december verlaagde de FED de rente met 0,25 procentpunt. Nog steeds veel te weinig naar de zin van Koning Wortel de Tweede, die eigenlijk een fors lagere rente nodig heeft om de effecten van zijn ‘economische beleid’ te maskeren. De ECB hield de rente ook in het laatste kwartaal ongewijzigd.

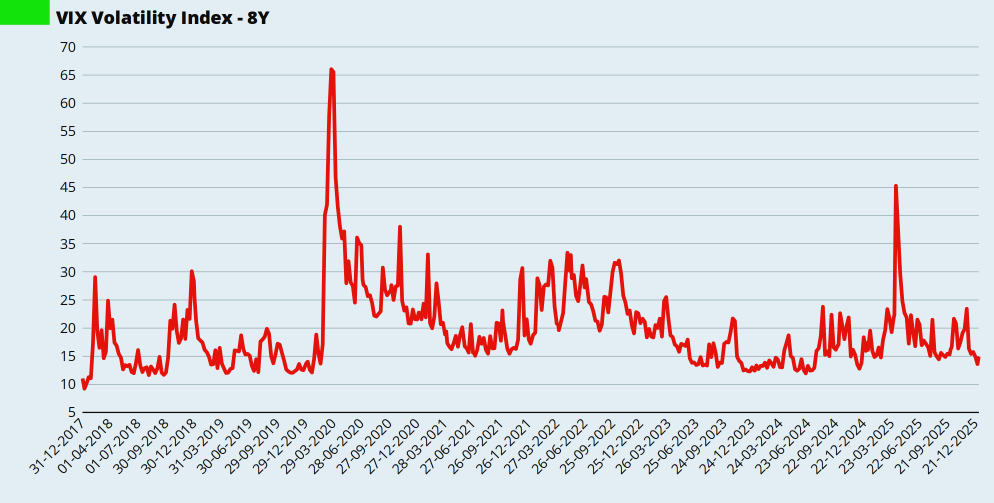

Verder kijk ik ook elk kwartaal naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de Amerikaanse markt. Die is nog lang niet in crisis-stand. In de financiële crisis van 2008 – 2009 haalde de index standen boven de 80. Aan het begin van de coronapandemie stond er een stand net iets boven de 65 op de borden. Afgelopen jaar lag de piek net iets boven de 45 toen oom Donald zijn importtarieven aankondigde. De huidige standen zijn dan ‘normaal’ te noemen.

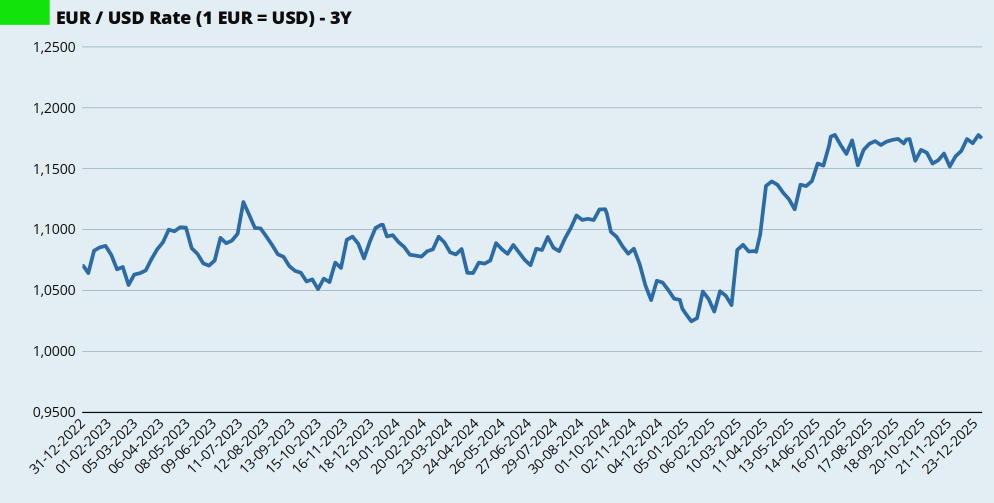

En zoals gebruikelijk ook een blik op de dollarkoers. Sinds begin dit jaar is de dollar behoorlijk verzwakt, maar net als in het derde kwartaal kwam de dollar ook in het vierde kwartaal nauwelijks in beweging. Aan het einde van het vierde kwartaal van 2024 kreeg je voor € 1,00 ongeveer US$ 1,03. Aan het einde van het derde kwartaal van 2025 was dat US$ 1,17. En eind 2025 kreeg je voor € 1,00 precies US$ 1,175.

Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022.

Mijn portefeuille

Mijn portefeuille beweegt keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs. Dit kwartaal ben ik doorgegaan met het kopen van dividend-ETFs. Gewoon omdat ik meer dividend wil ontvangen.

Maand

Fonds

Aantal

Koers

Oktober

iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA)

95

32,3000

November

VanEck Dev Markets Dividend Leaders ETF (TDIV)

35

46,0950

December

VanEck Dev Markets Dividend Leaders ETF (TDIV)

50

47,7900

En ik volgde dus ook mooi de bewegingen van de markt. Die steeds nerveuzer wordt. Mensen praten en schrijven over uitstappen. Maar de kopen-en-vasthouden belegger blijft rustig doorgaan. Want je kunt immers alleen achteraf bepalen of je op het goede moment in- en uitgestapt bent. Tenzij je een kristallen bol hebt. En die heb ik niet.

Deze grafiek toont mijn totale inleg, die nog steeds elke maand een stapje omhoog maakt, en de beweeglijke waarde van mijn beleggingsportefeuille. Zolang de waarde hoger is dan de inleg, is er niks aan de hand. En mocht de waarde ooit lager worden dan de inleg, dan is er ook nog niks aan de hand. Ik heb nog een lange beleggingshorizon.

In onderstaande tabel zie je het percentage dat mijn portefeuille nu hoger (+) of lager (-/-) staat dan de totale inleg die ik gedaan heb, en je ziet de True-Time Weighted Rate of Return (TTWOR). Beide bekijk ik voor het laatste jaar plus één kwartaal.

Indicator

2024Q4

2025Q1

2025Q2

2025Q3

2025Q4

% boven inleg

81,2%

76,9%

77,8%

84,4%

93,1%

TTWOR (annualized)

18,8%

-/-5,21%

-/-0,20%

31,5%

22,6%

Dividend en Spaarrente

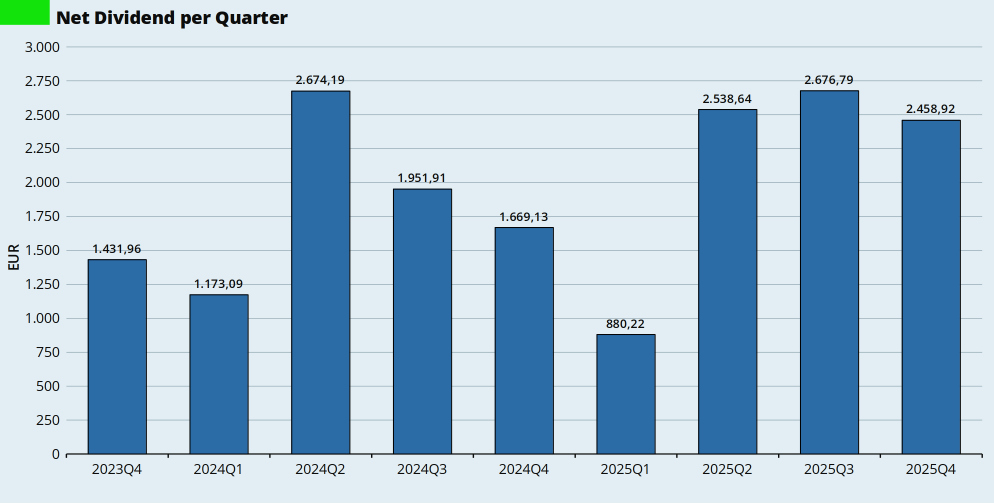

In het vierde kwartaal van 2025 ontving ik netto € 2.458,92 aan dividend op mijn rekening. In het vierde kwartaal van 2024 was dat nog € 1.669,13 en in het derde kwartaal van 2025 ontving ik netto € 2.676,79.

Bijzonder aan dit kwartaal was dat ik twee dividendbetalingen van VWRL registreerde. Begin oktober ontving ik de betaling over het derde kwartaal, en op 31 december de betaling over het vierde kwartaal. Zo kwam VWRL dit jaar toch aan vier dividendbetalingen.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (Amerikaanse dollar of een andere valuta) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

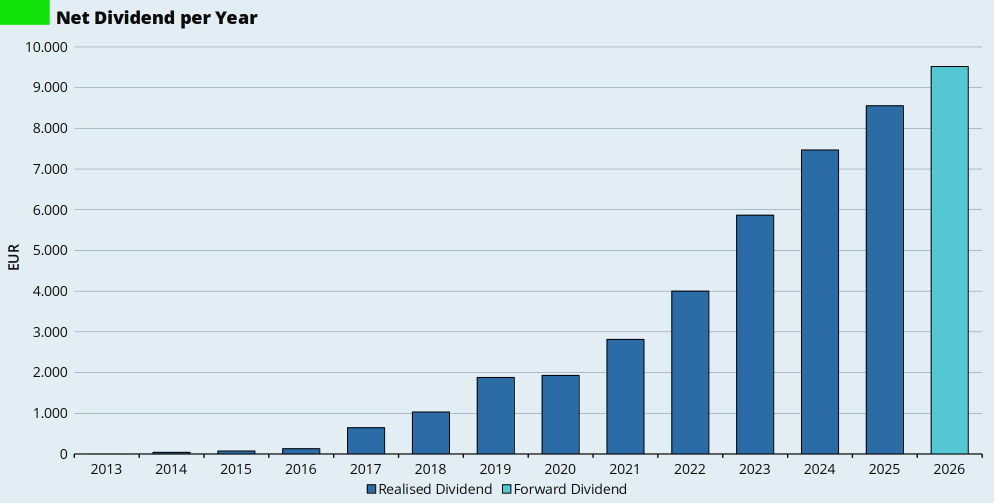

Bij mijn laatste analyse van mijn dividendrendement heb ik ook gekeken naar het Forward Dividend. Het Forward Dividend bereken ik door het netto uitbetaalde dividend per aandeel van de afgelopen vier kwartalen te vermenigvuldigen met mijn huidige aantal aandelen. Voor 2025 verwachtte ik op basis van de afgelopen jaren ongeveer € 7.900 aan dividend.

In werkelijkheid heb ik in 2025 netto € 8.554,57 aan dividend ontvangen. Dankzij het bijkopen van dividend-ETFs, maar ook omdat het dividend per aandeel voor al mijn ETFs een paar procent gegroeid is.

Mijn Forward Dividend verwachting voor 2026 is minstens € 9.500. Het bijkopen van dividend-ETFs werpt nog steeds z’n vruchten af.

Dan de spaarrente. Nadat Lloyds de rente in mei van 2,00 procent naar 1,50 procent verlaagde is er hier niks meer gebeurd. Mijn kleine bufferspaarrekening bij ABN AMRO geeft ook nog steeds 1,25 procent rente. Rust bij de ECB, dus ook rust op de spaarmarkt.

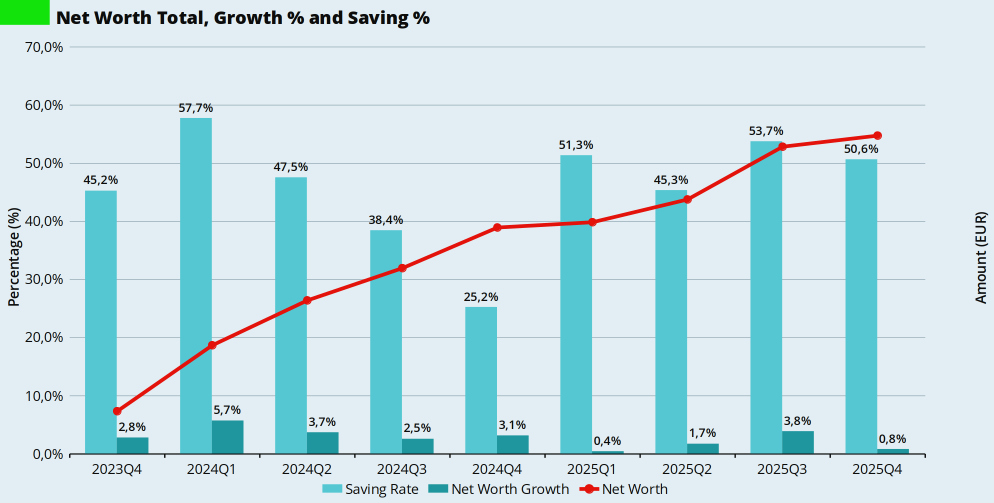

Spaarpercentage

In de loop van het tweede kwartaal van 2024 ben ik begonnen met het berekenen van mijn spaarpercentage met behulp van een rapport in GnuCash. Het vierde kwartaal van 2025 was normaal te noemen.

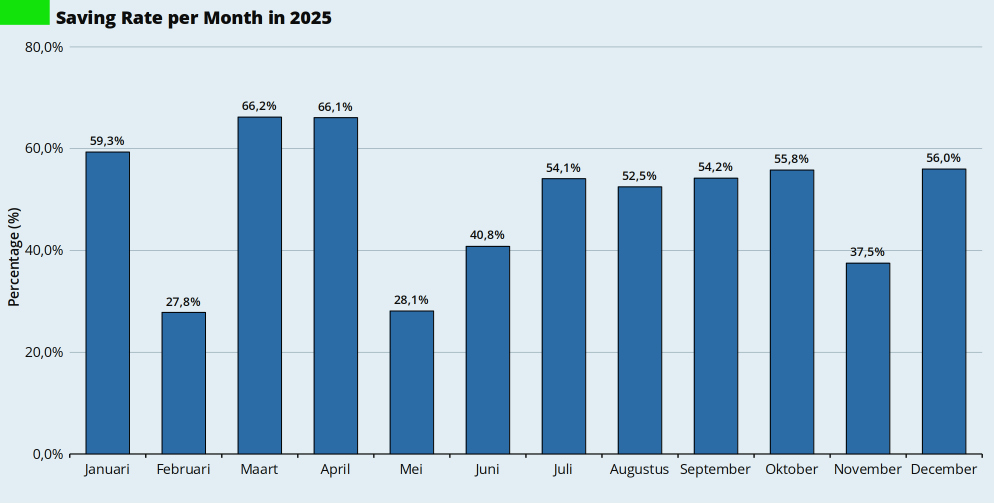

Over mijn spaarpercentage over het hele jaar 2025 ben ik meer dan tevreden. Ik had voor dit jaar geen specifieke doelstelling voor mijn spaarpercentage vastgesteld. Over het hele jaar verwachtte ik tussen de 35 en 40 procent uit te komen, in lijn met mijn langjarig gemiddelde. Volgens GnuCash zit ik aan het einde van het vierde kwartaal op 50,2 procent voor dit jaar.

Mijn spaarpercentage houd ik al bij sinds 2003. Meerjarig doe ik het met deze score nog helemaal niet zo slecht. Hopelijk lukt dit in 2026 ook weer.

Activa

Vrijwel al mijn bezittingen (‘activa’) zijn op waarde nul (€ 0,00) gewaardeerd. Alleen de waarde van mijn auto houd ik apart bij.

Ik heb sinds december 2023 in totaal ruim 46.000 kilometer gereden met mijn dinosaurussap verstokende racemonster. Op basis van kenteken en huidige kilometerstand heb ik de huidige waarde opgezocht in de ANWB Koerslijst. Ik gebruik de waarde bij ‘Inruilen bij een autobedrijf’. Die is uiteraard weer iets lager dan de waarde aan het eind van het vorige kwartaal.

Het verschil tussen de waarde aan het einde van het vorige kwartaal en de huidige dagwaarde heb ik als afschrijving geboekt in mijn financiële administratie. Dat zie je als negatieve mutatie op de post Bezittingen terug in onderstaande grafiek.

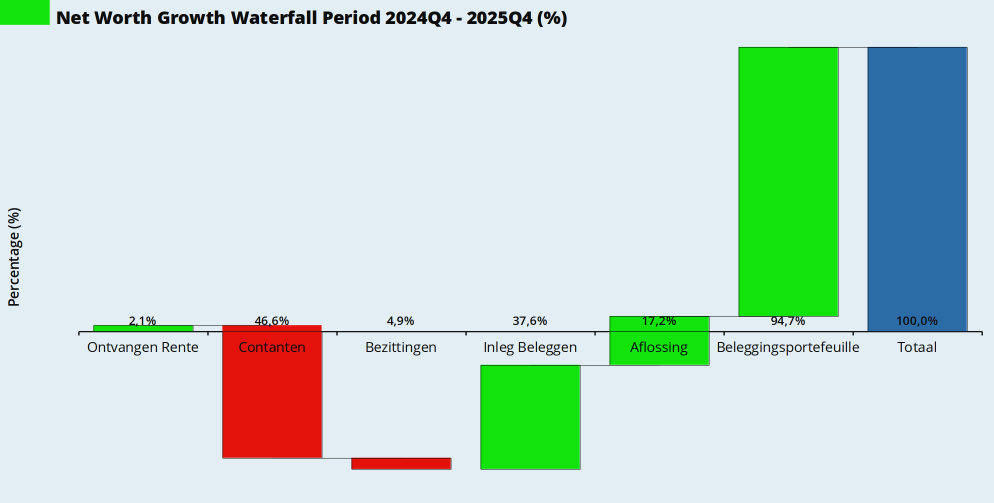

Eigen Vermogen

Dit kwartaal was er zoals gebruikelijk het reguliere salaris, inleg in mijn beleggingen, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Ook een beetje rente, ABN AMRO keert dat elk kwartaal uit. Verder de gebruikelijke positieve bijdrage van de hypotheekaflossing aan mijn vermogen.

Mijn contanten (het geld op de lopende rekening en de spaarrekening) namen stevig af. Dat komt natuurlijk door het betalen van de rekening voor de nieuwe kozijnen. De inleg op de beleggingsrekening en de aflossing van de hypotheek waren ‘normaal’. De stijgende lijn van de aandelenbeurs maakte dat ik per saldo in het laatste kwartaal ook weer in de plus uitkwam. Groei.

Over het hele jaar 2025 is mijn eigen vermogen gegroeid met 6,8 procent. Alle factoren behalve het spaarsaldo leverden een positieve bijdrage, maar de belangrijkste was de wispelturige maar uiteindelijk toch zeer goede aandelenmarkt in 2025.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. Een normaal spaarpercentage, en ook weer groei.

Bijzondere Uitgave(n)

Ook in het vierde kwartaal verwenden we onszelf en Doggy met extra ‘benodigdheden’ voor Doggy. Daarnaast heb ik begin oktober mijn jaarlijkse voorraadje whisky laten bezorgen. Er zijn al enkele avonden doorgebracht in mijn stoel voor de haard met Doggy op schoot, en met een boek (op de e-reader) en een glaasje whisky onder handbereik. Klein geluk.