Werkelijk rendement

De brief lag me al een paar weken aan te staren op mijn bureau. Een uitnodiging van de Belastingdienst. Ik mocht mijn werkelijke rendement over 2022 doorgeven.

En dat vond ik ingewikkeld. Aan de ene kant was ik er blij mee. Want 2022 was nou net dat ene slechte beursjaar. En aan de andere kant had ik ook geen zin om dat te gaan doen. Teveel gedoe, en het zou waarschijnlijk toch niks opleveren.

Echt aangemoedigd werd ik ook niet door de ervaringen van Luxe Of Zuinig met het formulier. Maar knagen bleef het wel. Hoe diep kon The Blogger Formerly Known As Geldnerd, spreadsheetkoning aller landen, uitvinder én bestrijder van ambtelijk-bureaucratische processen, wel niet zinken? Hoe zou ik jullie ooit nog onder ogen kunnen komen als ik niet op z’n minst het formulier in zou vullen?

Dus onlangs op een zondagmiddag moest het gebeuren. Ik logde in op Mijn Belastingdienst en opende het formulier… En schrok me rot.

De teleurstellende overheid…

Vrienden van de blauwe-enveloppen-brigade! Ga je heel diep zitten schamen in een donker hoekje! Jullie wisten al welke bankrekeningen wij hadden in 2022. En ook welke beleggingsrekeningen. Dat had je allemaal vooraf in kunnen vullen. En alleen die veldjes leeg laten die jullie nog niet hadden. De rente op de spaarrekeningen. En het bruto rendement en de bijstortingen / onttrekkingen op de beleggingsrekeningen.

Maar dat deden jullie niet. Jullie vroegen ons om alles opnieuw in te vullen. Eenmalig uitvragen en meervoudig gebruiken is al héél lang een basisprincipe van de digitale overheid. Maar niet voor jullie. Kneuzen die mij nog steeds een blauwe envelop sturen nadat jullie mij datzelfde bericht ook al digitaal gestuurd hebben. In 2025. Welkom in de eenentwintigste eeuw….

Is het onvermogen? Of bewust ontmoedigingsbeleid? Ik weet het niet. Maar ik vind er wel iets van…

En toen moest ik nog beginnen…

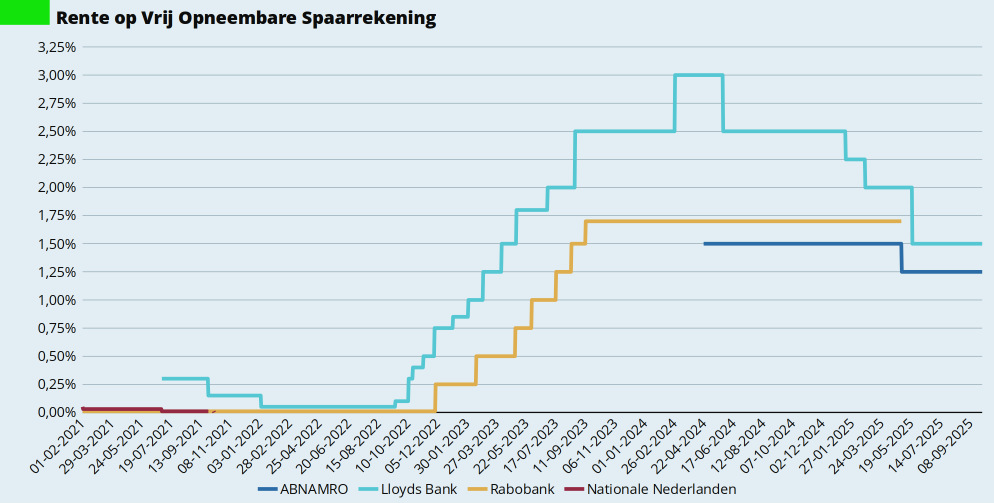

Gelukkig kon ik onze aangifte van 2022 zo uit mijn digitale archief vissen. Idem alle jaaropgaven die daaraan ten grondslag lagen. Dus braaf vulde ik alle bankrekeningen opnieuw in. Inclusief het antwoord op de vraag of de rekening in euro’s was en de ontvangen rente. Die in vrijwel alle gevallen ook gewoon op de jaaropgave stond. De spaarrente was in 2022 heel erg laag. 0,01 procent bij de grootbank, en 0,15 procent oplopend naar 0,75 procent op mijn buffer. Confronterend om die opbrengstjes-van-niks terug te zien.

Daarna nog de beleggingen. Daar werd iets meer informatie gevraagd. Het rekeningnummer en de waarde op 1 januari had de Belastingdienst al vooraf in kunnen vullen. Dat ik het bruto-dividend en de waarde op 31 december op moest geven snap ik. Voor het invullen van de ‘Aankopen en stortingen in 2022’ en de ‘Verkopen en onttrekkingen in 2022’ moest ik even in mijn administratie duiken. Mensen die geen administratie bijhouden en ook hun afschriften niet regelmatig downloaden hebben daar misschien een uitdaging. Gelukkig las ik ook onlangs deze blogpost van Groeigeld en heb ik mijn dividend ook bij de storting opgeteld, omdat ik het meteen herbeleg.

Forfaitair versus werkelijk rendement

Tsja, en na al dat handwerk was ik natuurlijk benieuwd naar de uitkomst. In de brief van de Belastingdienst las ik dat men voor ons in 2022 gerekend had met een forfaitair (fictief) rendement van € 6.500. Het werkelijke rendement in 2022 lag tienduizenden euro’s in de min.

Naar waarheid ingevuld, ondertekend, en ingestuurd. En nu maar afwachten…

Ben jij al uitgenodigd om jouw Werkelijke Rendement door te geven?