Jaardoelen 2026

Blue Monday 2026! De dag dat mensen zich realiseren dat de meeste goede voornemens alweer in rook zijn opgegaan, dat de wereld en je leven niet ineens miraculeus veranderd zijn in het nieuwe jaar (in elk geval niet ten goede), en dat het nog heel lang duurt voordat het voorjaar wordt. Kortom, niet de meest opwekkende dag van het jaar. Daarom al jarenlang voor mij het moment om juist wel vooruit te kijken naar mijn doelen voor dit jaar. En dit keer ook om even terug te blikken op mijn doel van het afgelopen jaar.

Terugblik 2025

Afgelopen jaar brak ik met mijn traditie van een opeenstapeling van concrete doelen. En had nog maar één doel. De lijn van ons nieuwe leven hier in Elders vasthouden. Uitbouwen. Met tijd voor de tuin, het verduurzamen en comfortabeler maken van ons huis. En met als randvoorwaarde dat we financieel niet ontsporen. Ook wilde ik gezond(er) leven. Met vooral meer ruimte voor rust en ontspanning, en minder stress en drukte.

Ik kijk wat dat betreft terug op een uitstekend 2025. We hadden een heel succesvol tuinseizoen. We hebben de eerste grote verduurzamingsstap gezet met de vervanging van alle kozijnen en ramen in ons huis.

Financieel zijn we zeker niet ontspoord, met een spaarpercentage van 50,2 procent. Mijn Financiële Systeem doet z’n ding. Ook heb ik in 2025 meer boeken gelezen. En minder televisie en vooral minder nieuws gekeken. Dat is ook allemaal goed voor de geestelijke gezondheid.

Minder tevreden ben ik over mijn bewegen en (in het verlengde daarvan) mijn gewicht. Ik hoopte dat de tuin mij voldoende beweging zou geven, maar die hoop was ijdel. En misschien is het leven ook iets te Bourgondisch…

In het verleden werd ik tussen Kerst en Oudjaar vaak een beetje melancholisch. Somber zelfs. Weer een jaar voorbij, de cijfertjes ontwikkelden zich positief, maar voor mijn gevoel was ik geen stap dichter gekomen bij het leven dat ik eigenlijk wilde. Sinds een paar jaar is dat gevoel heel anders. Eind 2023 was er de verwachting van alle nieuwe uitdagingen en de stap naar Elders, en eind 2024 sloten we een dynamisch jaar af waarin alles op z’n pootjes terecht kwam. En ook eind 2025 keek ik heel blij terug. Dit is het leven dat ik wil leiden. Hier wil ik nooit meer weg. Een heerlijk gevoel om te hebben.

Vooruitblik 2026

Mijn doel voor 2026 zal je na het voorgaande niet verbazen. Vooral doorgaan op de ingeslagen weg. Met de tuin, met ons huis, met dit leven. Samen met Vriendin en Doggy.

Wel heb ik op twee terreinen iets specifiekere doelen. Ik ga actief op zoek naar manieren om meer te bewegen en wil (moet) echt beter op mijn gewicht letten. Daar ben ik in december al mee begonnen (ja mensen, dat kan echt) en er zijn al een paar kilo af. Maar er mag echt nog wel wat meer af. Ik noem geen concreet getal, al heb ik dat wel in mijn hoofd.

Daarnaast mijn loopbaan carrière verzameling achtereenvolgende banen werkzame leven. Het afgelopen jaar heb ik geëxperimenteerd met de driedaagse werkweek, en dat is een blijvertje in de vakantieperiodes. En ik heb een extra lange kerstvakantie genomen. Ruim vier weken, vandaag (maandag 19 januari 2026) is mijn eerste werkdag in dit nieuwe jaar. Komend jaar wil ik bekijken hoe ik verder af ga bouwen. Werken voor het geld hoeft sowieso al niet meer, en er is een bijbaan om in elk geval het brein bezig te blijven houden. Mijn huidige werk is nog steeds erg leuk, we zitten in een groot verandertraject en ik verwacht veel veranderingen van binnen en van buiten in 2026. Maar ik denk wel na over hoe en wanneer ik af ga bouwen en echt ga stoppen.

Ik wil in elk geval tot en met januari 2027 voltijds blijven werken. Per 1 januari 2027 verwacht het ABP over te gaan naar het nieuwe pensioenstelsel. En om maximaal recht te hebben op compensatie moet ik per die peildatum voltijds werken….

Klaar met moeten

Vorig jaar schreef ik dat ik klaar was met ‘moeten’. Dat leidt immers alleen maar tot teleurstellingen. Daar heb ik nog veel over nagedacht. Bij de FIRE Meetup medio november had ik er nog een interessant gesprek over met een stel die ook op de FIRE-reis zijn. Voor mij is het de essentie van financiële vrijheid. Zo min mogelijk moeten, maar alles mogen. Heel veel kunnen. Ik kan niet anders dan constateren dat ik in 2025 hier mooie stappen in gezet heb. Voor 2026 hoop en wens ik dat ik op dezelfde manier door kan gaan op deze weg.

Financiële doelen

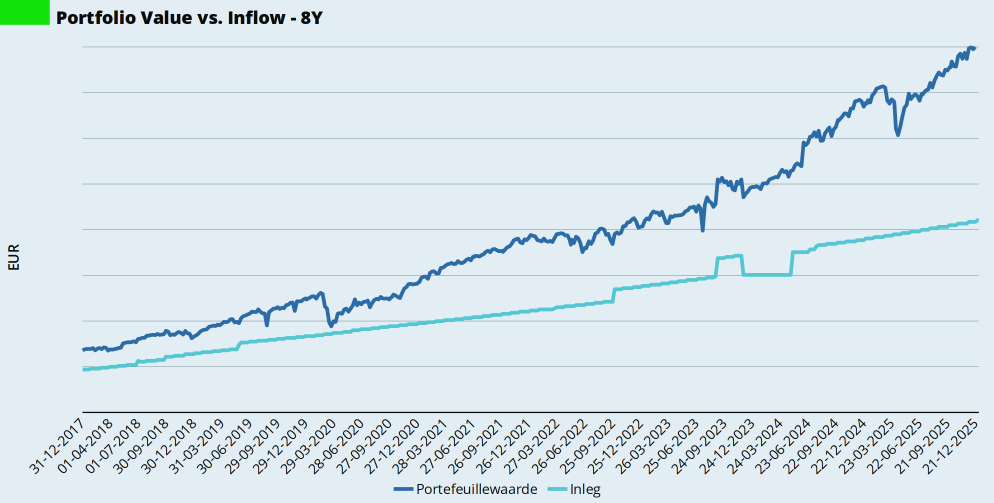

Nog een laatste dingetje over financiële doelen. Stel jezelf zeker geen concreet vermogensdoel. Dus niet ‘aan het eind van het jaar wil ik een vermogen van € 100.000 hebben’. Zeg hooguit iets over je eigen inleg of je spaarpercentage. Want op het rendement heb je als individu nul komma niks invloed. En naarmate je verder komt op je reis is het rendement van grotere invloed dan je inleg. Met een vermogensdoel organiseer je alleen maar weer een teleurstelling. En die zijn er al genoeg in het leven, daar hoef je zelf niet extra aan bij te dragen.

Ter onderbouwing mijn grafiek met mijn eigen inleg en de waarde van mijn beleggingsportefeuille. Op de inleg, de lichtgekleurde lijn, heb ik zelf invloed. De waarde, de donkerblauwe lijn, wordt door ‘de markt’ bepaald.

Wat moet jij allemaal van jezelf in 2026?