Ongeveer begin november is het laatste triple glas geplaatst in ons huis. Behalve een dakraam en twee ramen in de logeerkamer (HR++ glas van minder dan drie jaar oud) zijn alle ramen en deuren nu voorzien van nieuwe kozijnen met triple glas.

En uiteraard ben ik benieuwd naar de effecten van deze investering op ons gasverbruik. Daar kan ik pas echt iets van zeggen na dit stookseizoen, maar een eerste indicatie heb ik al wel. Al jarenlang voer ik mijn meterstanden in bij mindergas.nl. Dat geeft mij allerlei inzichten en vergelijkt ons verbruik met anderen.

Bij de start van het stookseizoen heb ik laten zien hoe ik reken met de gewogen graaddagen. Dat kun je ook per maand doen. In onderstaande grafiek zie je de kubieke meters gas per gewogen graaddag voor de jaren 2024 en 2025 en voor de maanden november en december. En dat zijn mooie cijfers. In november 2025 gebruikten we 14,0 procent minder gas per gewogen graaddag ten opzichte van een jaar eerder. In december was dat zelfs 21,9 procent minder.

Procentueel is de besparing zelfs nog iets groter, als ik het gasverbruik voor warm water er van af zou trekken en alleen rekening zou houden met het gas dat we verstoken voor de verwarming. Maar dat houd ik niet apart bij. MinderGas schat dat dit bij ons 14,8 m3 per maand is.

Hogere energiebelasting op gas in 2026

De energiebelasting op gas is per 1 januari 2026 omhoog gegaan, las ik in een mail van mijn energieleverancier. Voor elke kubieke meter gas betaal je in 2026 iets meer belasting. Het tarief energiebelasting gas 2025 was € 0,69957 per m3. Het tarief energiebelasting gas 2026 is € 0,72680 per m3. Een verschil (inclusief BTW) van + € 0,02722 per m3. Nu lijkt 2,7 cent niet heel veel, maar als je bedenkt dat wij in het eerste jaar in Elders ongeveer 1.500 m3 gas verstookt hebben dan is het toch ongeveer € 41 op jaarbasis. Weliswaar daalt de energiebelasting op stroom met 1,2 cent per kWh, maar omdat wij netto terugleverancier zijn merken we daar niks van. En ook de netbeheerkosten gaan iets omhoog.

Het eerste deeltje van de besparing op gas door triple glas raken we dus kwijt aan extra belastingen. Maar ja, dat motiveert weer om verder te gaan met isoleren op weg naar een gasvrij huis. En dat lijkt me nou ook precies de bedoeling.

Brievenbus

Overigens had de plaatsing van de nieuwe kozijnen en deuren nog een ander effect. Wij waren even vergeten dat we in de nieuwe buitendeur geen brievenbus wilden. Want tochtgat. Toen die deur geplaatst werd hebben we met spoed nog een brievenbus besteld. Die we aan de straat geplaatst hebben. Is ook fijn voor de postbode, die kan nu de schaarse papieren post die wij nog krijgen erin gooien vanuit z’n auto en hoeft niet meer uit te stappen om naar onze voordeur te komen. Ik ben benieuwd hoe lang die brievenbus in Nederland nog functioneel gaat zijn.

Kijk jij ook naar de effecten van verduurzamingsmaatregelen in jouw huis?

Je woning verduurzamen. Of een heel nieuw heel duurzaam huis kopen of bouwen. Dat zijn zo’n beetje de opties van een huiseigenaar anno 2025.

Huize Elders is niet het meest duurzame huis op deze planeet. Een oude kern van eind negentiende eeuw, met dikke muren (30 centimeter). Een aanbouw uit 1986, met na-geïsoleerde spouwmuren. En een aanbouw uit 1997, ook na-geïsoleerd. Dat laatste deel heeft een redelijke dak-isolatie, het oude deel heeft volgens onze informatie (vrijwel) niks. Het oude deel van de boven-etage is afgetimmerd met een klassiek schrootjesplafond. Als we dat weg zouden halen, dan kijken we zo tegen de panlatten en de dakpannen aan. Nu is het dak nog prima, volgens de dakdekker die een lekkage aan één van onze dakkapellen herstelde. Dus alles (inclusief zonnepanelen) eraf halen en een compleet nieuw dak erop leggen zit niet echt in onze plannen. Dat betekent dat we van binnenuit aan de slag moeten.

Hoe te verwarmen?

Bij de start van het vorige stookseizoen heb ik jullie meegenomen in de verzameling aan verwarmingselementen die hier in huis hangen, van middeleeuwse radiatoren tot hypermodern design. Aangestuurd door een slimme-maar-niet-zo-slimme thermostaat (die met wat moeite nog wel aan HomeAssistant te knopen was) en een traditionele gasgestookte CV-ketel uit 2014.

Recent heb ik jullie meegenomen in de start van het nieuwe stookseizoen. Daarbij heb ik jullie meegenomen in de resultaten van het vorige stookseizoen, en merkte ik terloops op dat we ook nog een inbouw-gashaard in de woonkamer hebben. Die heeft in januari een goede onderhoudsbeurt gehad. Was nodig, maar bedrijfjes die dat doen zijn tegenwoordig niet meer zo eenvoudig te vinden. In het laatste deel van de winter hebben we dus nog wel een aantal keren gezellig bij de haard kunnen zitten. En de afgelopen maand ook al. Haard aan, boekje erbij, glaasje whisky onder handbereik, Doggy op schoot, en het plaatje is compleet.

Afgelopen winter hebben we (via de gemeente) ook een keer een energie-adviseur op bezoek gehad. De vraag hoe we in de toekomst ons huis gaan verwarmen is daarbij het lastigste. Verwarming met airconditioning zie ik niet zitten, de ruimtes in ons huis zijn vrij laag en ik wil die lelijke bakken niet in het zicht hebben. En aan een warmtepomp moet ik nog eens goed gaan rekenen met de stookgegevens.

Isolatieplannen

Isolatie is no-regret, zei de energie-adviseur. Daar heb je iets aan ongeacht de toekomstige verwarmingskeuze. De muren zijn dik genoeg danwel na-geïsoleerd. Blijft over: het dak en de ramen.

De ramen? Jawel…. We hebben een allegaartje aan kozijnen. Sommige vermoedelijk 75 jaar oud. Wel allemaal dubbel glas, maar dat is voor het merendeel ook minimaal 30 jaar oud. En doet dus niet zoveel meer. Alleen in de logeerkamer op de eerste etage aan de westkant zitten gloednieuwe kozijnen met HR++-glas uit 2022. Op hele warme en hele koude dagen doen we de luiken aan de westkant van het huis dicht. Dat scheelt een boel.

Maar veel kozijnen in het huis zijn gewoon op, en het dubbele glas ook. Op diverse plekken is er behoorlijke houtrot. Bij noordenwind hadden we afgelopen winter ‘natuurlijke ventilatie’ via de kozijnen aan de noordzijde van de woonkamer, de oudste van het hele huis. Daar valt nauwelijks tegenop te stoken. En ook de deuren en het hang- en sluitwerk zijn niet echt (echt niet) meer van deze tijd. De onderste helft van de voordeur bestaat uit één enkel paneel, een koudebrug van jewelste.

De ramen en deuren

Maar wat te doen? Vakmensen zijn moeilijk te vinden. Uiteindelijk kwamen we via-via-via bij een timmerbedrijf terecht waar we na een goed gesprek ook een goed gevoel bij hadden. En we namen een drastische stap. We laten alle kozijnen en alle buitendeuren vervangen. In de kozijnen komt triple glas. Horren en ventilatiekasten. Alles afsluitbaar. De deuren met driepuntssluitingen. Allemaal maatwerk, kersvers uit de eigen fabriek van het timmerbedrijf. En de schilder komt er meteen achteraan om al die kozijnen strak in de lak te zetten.

Dit najaar nog gaat het gebeuren, alles is opgemeten en de technische tekeningen zijn gemaakt en door ons geaccordeerd, en de productie is bijna klaar. Dat betekent dat we hopelijk dit stookseizoen gaan profiteren van de effecten.

Dakisolatie

Deze winter willen we beginnen met de dakisolatie. Eerst in mijn (kleine) kantoortje. En als dat werkt stapsgewijs door naar logeerkamer, overloop, slaapkamer en badkamer. Die laatste wordt een dingetje, want eigenlijk aan vervanging toe. Vriendin stoort zich er mateloos aan, ik ben iets meer relaxt. Het werkt.

Voor die isolatie moet ik nog even op onderzoek uit. De bovenetage is nu afgetimmerd, boven het plafond zit nog een behoorlijke loze ruimte. We zijn benieuwd wat we daar aantreffen. Regelmatig horen we er iets scharrelen. Liefst willen we de bovenruimte open houden. Een hoge nok, isolatieplaten tegen het dak, klaar. Maar dat gaat allemaal ook afhankelijk zijn van wat we aantreffen als we de schrootjes (jawel… schrootjes…) weg gaan breken. Zo vermoeden we weten we vrijwel zeker dat de muren niet doorlopen tot in de nok. Daar moeten we dus iets op verzinnen.

Ook op de beneden-etage is er nog iets te winnen aan dakisolatie. In een deel van het huis heeft de eerste etage geen betonvloer, maar hout op balken. Als er ergens een plafond opengaat dan gaan we daar ook isolatie tussen stoppen.

Wat te doen?

Het is vooral de verwarmingsvraag die ons bezighoudt. Kan een warmtepomp voldoende kWh leveren, en krijgt het allegaartje aan huidige radiatoren die kWh aan warmte onze kamers in? Ik weet het gewoonweg nog niet. We gaan het gewoon stapje voor stapje doen. Eerst beter isoleren, en kijken wat de effecten daarvan zijn. Ondertussen kan de alternatieve verwarmingstechnologie zich lekker nog even ontwikkelen. Als ons huis en wijzelf er klaar voor zijn, is de technologie dat hopelijk ook.

Sinds Geldnerd veranderde in Meneer Elders is hij ernstig ontspoord. Hij steekt liever zijn vingers in de aarde dan dat hij blogjes schrijft. Besteedt meer tijd aan zijn tomaten en pepers dan aan zijn spreadsheets. Een schande is het.

Eén van de slachtoffers is het bijhouden van het energieverbruik. De meterstanden worden gelukkig dagelijks bijgehouden door HomeAssistant. En maandelijks neem ik ze nog even op voor mijn spreadsheet. Maar sinds de start van het vorige stookseizoen heb ik er niet meer over geschreven. Ik heb het stookseizoen zelfs nooit officieel afgesloten. Dat deden we overigens ergens begin april, als ik naar mijn meterstanden kijk.

Maar inmiddels is het alweer tijd voor de start van het stookseizoen 2025-2026. Tijd dus om jullie mee te nemen in het vorige stookseizoen en in onze gedachten bij het komende stookseizoen. Tijd voor een inhaalslag.

We zijn afgelopen zomer overgestapt van Greenchoice naar ENECO. Het verlengaanbod van Greenchoice was gewoonweg niet aantrekkelijk voor ons. Ook daar heb ik niet over geschreven. Te druk in de tuin.

Het was even wennen

Vorig jaar duurde het even voordat we alles naar tevredenheid ingeregeld hadden. De niet-zo-slimme-thermostaat van Honeywell had z’n eigen ideeën over temperaturen. Na wat experimenteren kwamen we erop uit dat 18 graden Celsius (volgens de thermostaat) echt wel aangenaam te noemen was.

De thermostaat beweerde ook dat ‘ie zelf kon bepalen wanneer te starten met verwarmen, zodat het huis op een aangename temperatuur zou zijn als onze wekker om 06.15 uur gaat. Maar nadat we enkele nachten op rij om 03.30 uur gewekt waren door tikkende en loeihete verwarmingsleidingen, hebben we die optie toch maar weer uitgezet. Met een beetje experimenteren kwamen we erop uit dat een half uurtje voorverwarmen genoeg was. Een nieuw huis, je moet het altijd even leren kennen.

De CV-ketel stond ook nog ingesteld op een watertemperatuur van 85 graden Celsius. Dat hebben we teruggebracht naar 65 graden Celsius. En het huis bleef aangenaam warm.

Gasverbruik

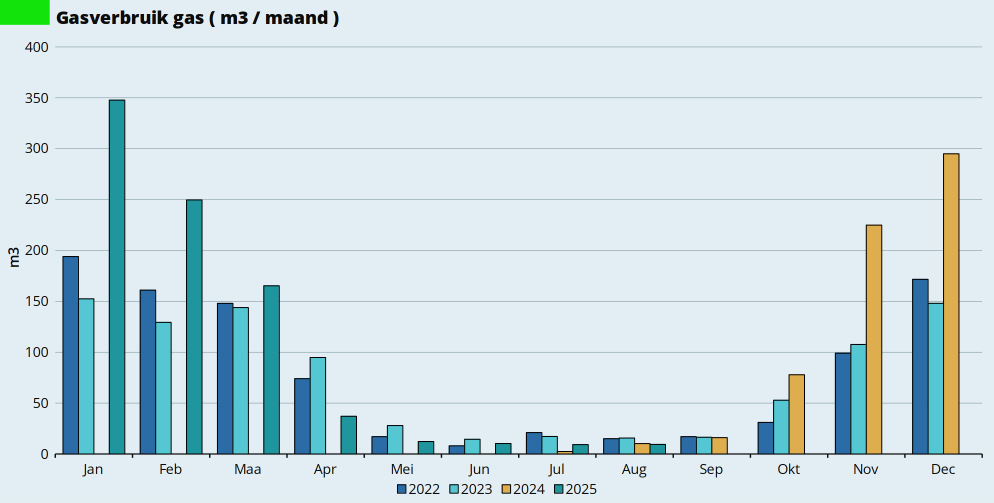

In onderstaande grafiek zie je ons maandelijkse gasverbruik voor de jaren 2022 en 2023 (in Huize Geldnerd), en voor de periode juli 2024 tot en met augustus 2025 (in Huize Elders). Het was geen extreem koude winter, al zie ik wel dat het aantal graaddagen in Elders iets hoger is dan in Geldnerd City. Stad aan de kust versus platteland in het binnenland. Maar je ziet vooral dat we veel meer gas nodig hebben om Huize Elders warm te houden.

Dat hogere gasverbruik is niet heel verwonderlijk. Een groter huis, vrijstaand, van verschillende kanten vol op de wind, dubbel-glas-op-leeftijd met natuurlijke ventilatie langs de kozijnen, en gebrekkige dakisolatie. Als ik dat zo op een rijtje zet dan valt het verbruik nog wel mee.

Stookseizoenen en graaddagen

Tijd voor een kleine rekenexercitie. Daarbij ga ik er voor het gemak van uit dat een stookseizoen altijd bestaat uit het laatste kwartaal (Q4) van een jaar, en het eerste kwartaal (Q1) van het daarop volgende jaar.

En ik neem daarbij ook mee het begrip gewogen graaddagen. Want alleen kijken naar het gasverbruik geeft niet het juiste beeld. Ik moet ook de invloed van het weer meenemen om een realistisch beeld te krijgen van de kosten van het verwarmen van onze woning.

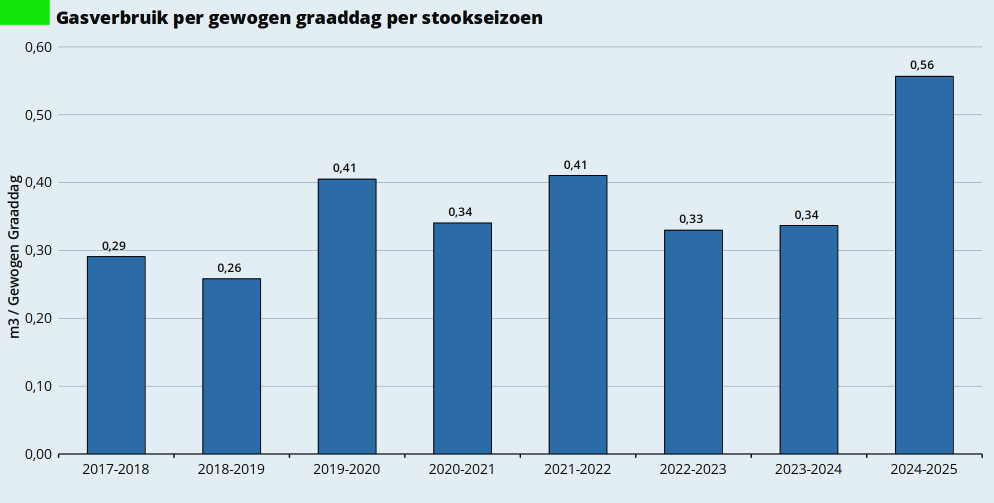

Ik heb voor alle maanden van de stookseizoenen sinds 2017-2018 het gasverbruik en de gewogen graaddagen op een rijtje gezet. Dat levert onderstaand beeld op. De stookseizoenen tot en met 2023-2024 zijn in Huize Geldnerd. Het stookseizoen 2024-2025 was in Huize Elders.

Dit bevestigt het beeld dat Huize Elders iets meer moeite heeft om warm te blijven. Ik ben benieuwd wat in het komende stookseizoen het effect wordt van de nieuwe kozijnen en de ramen met triple glas. Ga ik dat terugzien? En ja, er moet iets met de dakisolatie…

Maandelijkse energielasten

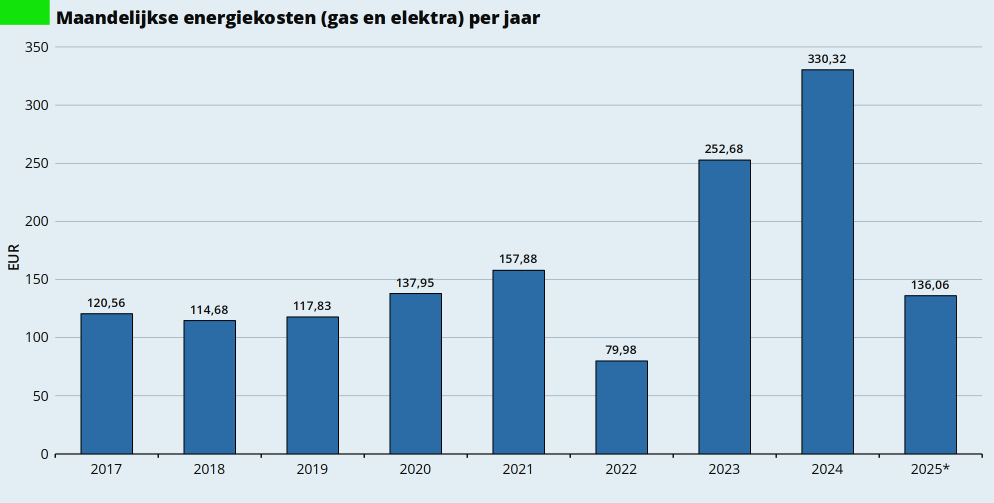

Het waren dynamische jaren op de energiemarkt. Er was de chaos die ontstond na de Russische inval in Oekraïne, die de prijzen omhoog joeg. Er was het succes van de zonnepanelen op vele daken, die maakt dat de meeste bezitters van zonnepanelen inmiddels terugleverkosten betalen. En er is de overheid, die met een hogere belasting op het een en een lagere belasting op het ander probeert om ons gedrag te beïnvloeden.

Ik zie dat ons elektriciteitsverbruik vrij constant is door de jaren heen. Het gasverbruik fluctueert met het weer en met de maatregelen die we nemen. En de belasting fluctueert met de grillen van de politiek…

In onderstaande grafiek zie je wat onze energieverbruik elk jaar gemiddeld per maand gekost heeft, Ik heb de jaarbedragen bepaald door de maandelijkse voorschotten en de eindafrekeningen bij elkaar op te tellen, en dan te delen door 12. Het gaat dus om elektriciteit, gas, en alle belastingen en netwerkkosten en leveringsshit en al die andere posten op de energiefactuur bij elkaar.

* 2025 tot en met september

Je ziet hier dat wij in 2022 schandalig geprofiteerd hebben van de maatregelen van onze overheid. Het jaar 2024 was duur, vooral door de niet goedkope energie in ons tijdelijke huisje. Maar ook door het te hoge termijnbedrag van Greenchoice, we kregen in 2025 bijna € 900 terug bij de jaarafrekening.

Van kubieke meters naar kWh

Meneer Elders is natuurlijk een fossiel door nog steeds fossiele brandstoffen te verstoken. Ooit zullen ook wij van het gas af moeten, en ons huis op een andere manier moeten verwarmen. Zeer waarschijnlijk met elektriciteit en met een warmtepomp.

Ik ben dus maar eens gaan omrekenen van de kubieke meters gas die wij verstoken naar de hoeveelheid kWh die nodig is om dezelfde hoeveelheid warmte te genereren. In navolging van LuxeOfZuinig gebruik ik hiervoor de factor 9,77 (wat ik misschien af wil ronden op 10, gewoon voor het gemak).

In ons eerste jaar in Elders hebben we net iets minder dan 1.500 m3 gas verstookt. Dat zou dus neerkomen op 14.655 – 15.000 kWh.

Wat zou dat betekenen bij een warmtepomp? Die heeft de eigenschap dat ‘ie meer warmte afgeeft dan hij aan energie verbruikt. Dat heet de Coëfficient of Performance (COP-waarde), lees ik bij de Consumentenbond. Meestal ligt de gemiddelde COP-waarde tussen de 3,0 en 5,0. Dat betekent dat ik 3.000 – 5.000 kWh elektriciteit nodig zou hebben om de hoeveelheid warmte te genereren die we afgelopen jaar nodig hadden om ons huis te verwarmen. Maar goed, dat is op basis van 1 winter.

De komende periode ga ik me wel eens verder verdiepen in warmtepompen. Want ooit zullen we iets moeten met de verwarming van Huize Elders…

Tenslotte

Op 17 september in de avond hebben we even een uurtje de gashaard aangestoken. Een beetje voor de gezelligheid, maar ook omdat het in huis wat kil begon te worden. Gelukkig werd het daarna nog weer een aantal dagen mooi nazomerweer.

Maar nu is het zover. Het stookseizoen is begonnen. We hebben de automatische thermostaat weer ingeschakeld. Er wordt weer automatisch verwarmd als de binnentemperatuur onder onze acceptatiegrens daalt. Er stromen weer grotere hoeveelheden aardgas onze CV-ketel in. Winter is coming…

Sinds 2019 neem ik jullie twee keer per jaar mee in een update over het saaiste en meest voorspelbare deel van de financiën van Meneer Elders. Ook na de verkoop van Huize Geldnerd en de aankoop van Huize Elders is er nog steeds een hypotheek. En omdat ik nou eenmaal houd van tradities, blijft de halfjaarlijkse Hypotheekupdate in stand. Zo lang als er nog een hypotheek is, tenminste…

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag.

Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, prima voor sommige mensen, maar daar heb ik een paar dure lessen mee geleerd.

Strategie

De afgelopen jaren hebben we in hoog tempo versneld afgelost via de sneeuwbalmethode. Je kunt er lang en breed over discussiëren of dat de meest winstgevende keuze is gegeven de lage rente die wij hebben (2,06% tot 2036) en het gemiddeld rendement op beleggingen, maar ik vind dat in onze situatie nog steeds de juiste keuze. Hoe lager de hypotheek, hoe lager onze maandlasten. En dat tikt dubbel aan als je niet meer werkt, want geld dat ik niet meer uitgeef hoef ik ook niet bij elkaar te sparen of te beleggen. Wij zijn dus nog steeds een trouw lid van de VVLM, de Vereniging Voor Lage Maandlasten.

Naast de maandelijks groeiende sneeuwbal deden wij voor Huize Geldnerd ook elke maand een extra aflossing van € 1.000. Gewoon, omdat het kon. En de hypotheekverstrekker incasseerde natuurlijk elke maand keurig de reguliere rente en aflossing. Beide componenten werden elke maand weer een stukje lager, het mooie effect van versneld aflossen op een lineaire hypotheek.

De sneeuwbal is er nog steeds. Mijn spreadsheet berekent die maandelijks automatisch gebaseerd op mijn uitgangspunt (het bedrag van de eerste hypotheekbetaling eind 2016) en de huidige maandelijkse rente en aflossing. De extra aflossing doen we niet meer.

Onze strategie is nog steeds simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente.

Het begin

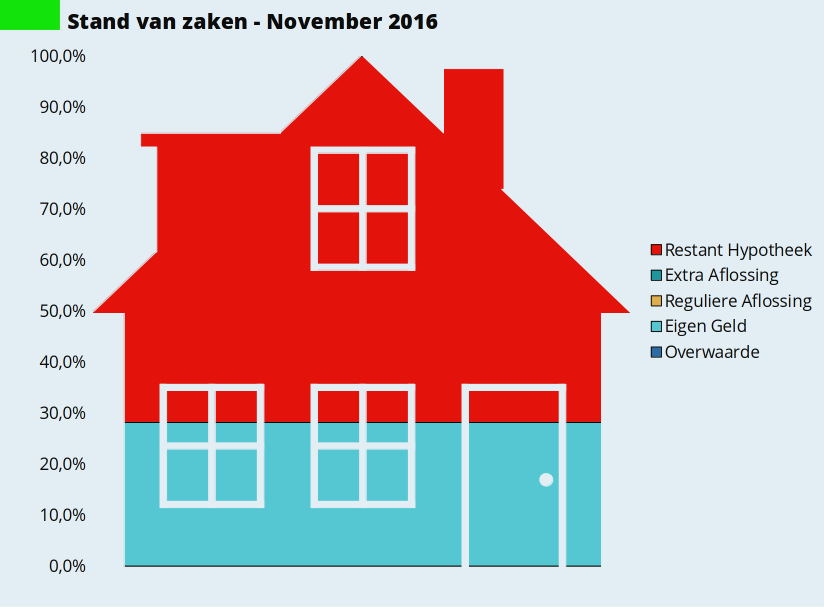

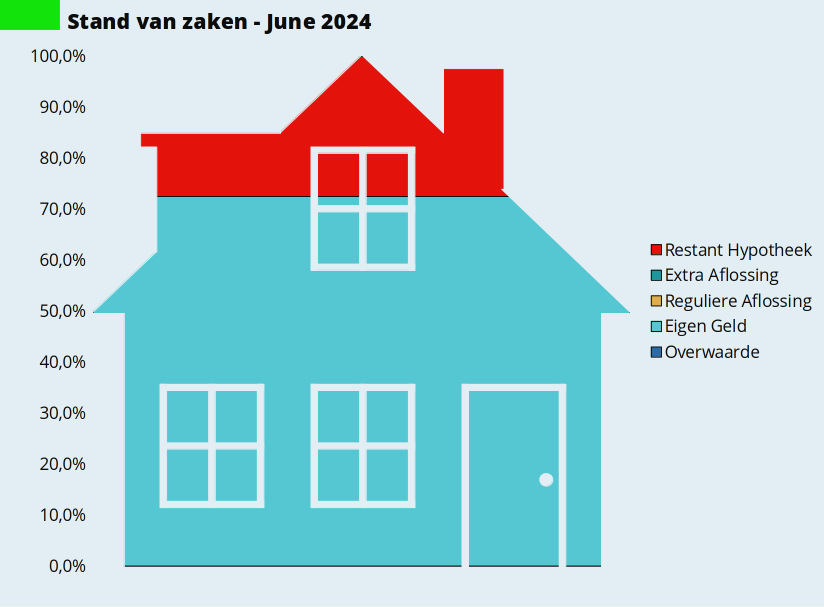

We vertrekken vanuit de situatie van ons huis toen we van start gingen. Dat zijn eigenlijk twee startsituaties: eind november 2016 en eind juni 2024. Eind 2016 hebben we Huize Geldnerd voor ongeveer 30 procent van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek.

In 2024 is Huize Elders voor iets meer dan 70 procent van de aankoopprijs met eigen geld gefinancierd. De hypotheek was slechts iets meer dan 25 procent. En om het helemaal realistisch te maken had het huis in de nieuwe situatie eigenlijk 25 procent lager moeten zijn.

Waar staan we nu?

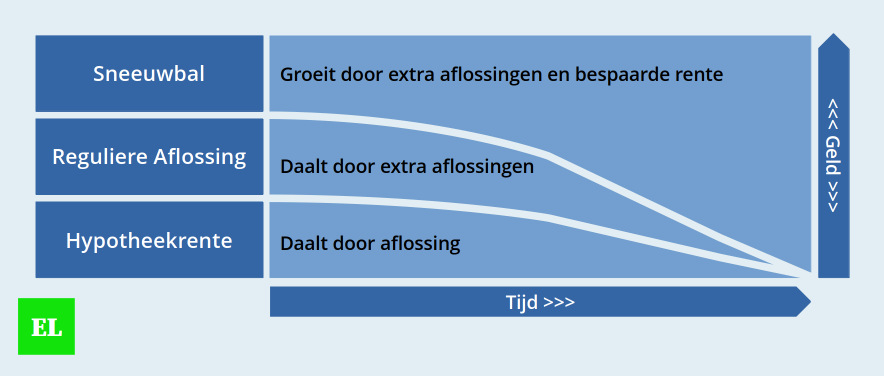

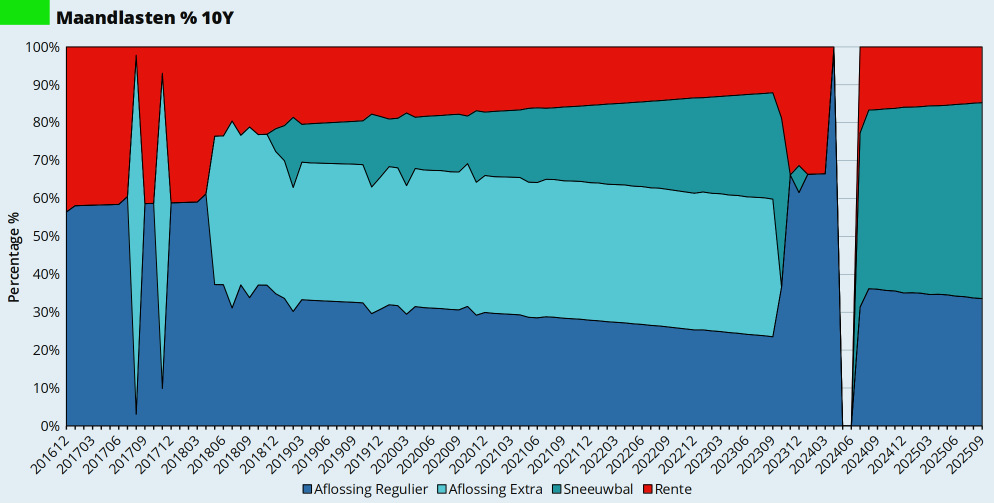

In onderstaande grafiek zie je hoe de verschillende onderdelen van onze maandlasten zich ontwikkelen. Geen extra aflossing meer, alleen nog reguliere aflossing en sneeuwbal. En rente. Een steeds groter percentage aflossing, en steeds minder rente. Van elke euro die we in de hypotheek steken gaat inmiddels 85,3 cent naar ons vermogen. En nog maar 14,7 cent naar de bank. Terwijl onze totale maandlasten gewoon constant blijven.

Het wonder van de sneeuwbal blijft ook mijzelf verbazen. Erover lezen is toch echt anders dan het voor je eigen ogen zien gebeuren. Je ziet de grafiek gewoon exponentieel worden, het lijntje gaat steeds steiler omhoog. We hebben na de aankoop van Huize Elders de draad gewoon weer opgepakt, al gaat het lijntje iets minder steil omhoog door het ontbreken van de extra aflossing. Maar elke maand wordt de sneeuwbal groter. Zoals het hoort met een sneeuwbal. De maandelijkse sneeuwbal is al anderhalf keer de reguliere aflossing. In minder dan 10 jaar.

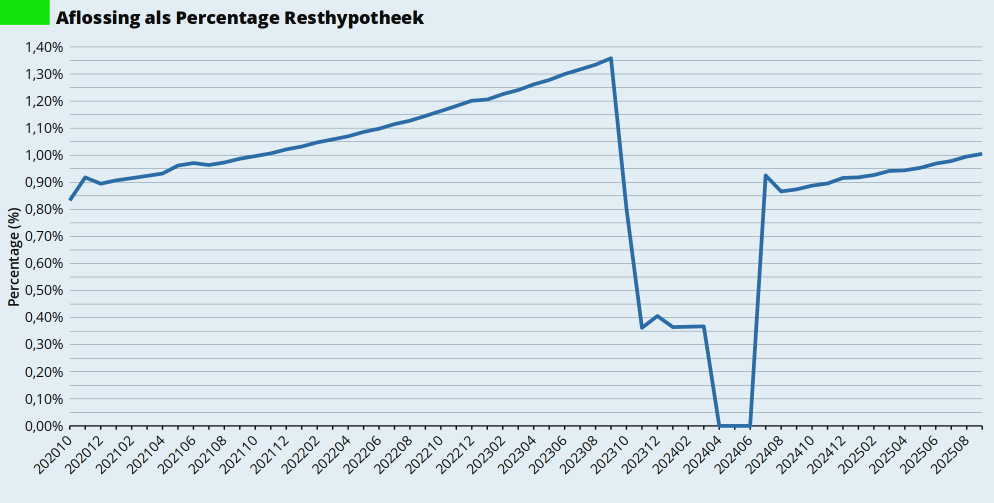

Inmiddels lossen we weer elke maand 1,0 procent van de resterende hypotheek af. Dat percentage stijgt gestaag, een jaar geleden was het nog minder dan 0,9 procent. En je ziet het verschil met de situatie tot eind 2023, toen we bij Huize Geldnerd naast de sneeuwbal ook nog een extra aflossing van € 1.000 per maand deden.

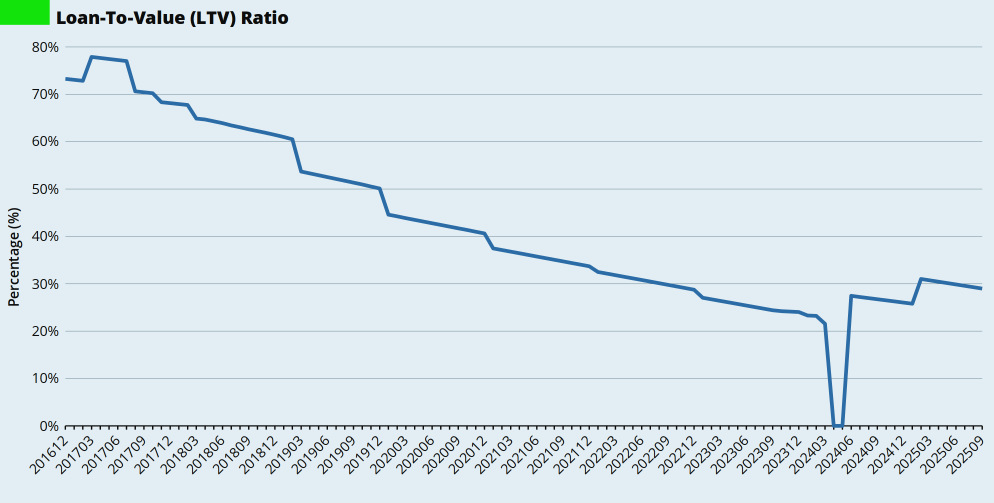

De totale aflossing bedraagt inmiddels 60,9 procent van de oorspronkelijke hypotheek (voorjaar 2025: 58,6%). En de huidige loan-to-value ratio (LTV) bedraagt 23,9 procent.

In onderstaande grafiek zie je de ontwikkeling van de LTV sinds de aankoop. De piek begin 2017 kwam uiteraard doordat onze eerste WOZ-waarde lager was dan de aankoopprijs. De grotere dalingen in 2017 komen door de eerste extra aflossingen, het jaarlijkse sprongetje naar beneden is het moment dat ik een nieuwe WOZ-waarde gebruik om de LTV te berekenen.

Ook in 2025 zie je die piek. Want lagere WOZ dan aankoopprijs. Niet onverwacht en ook niet erg. Maar het fijne blijft toch nog steeds de gestaag dalende lijn… Een steeds kleiner deel van het huis is schuld, een steeds groter deel is vermogen.

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van juni 2024 en nu nog even naast elkaar gezet. De aflossingen zijn inmiddels duidelijk zichtbaar. We hebben sinds juni 2024 dan ook al 13,0 procent van de hypotheek afgelost.

Prognose

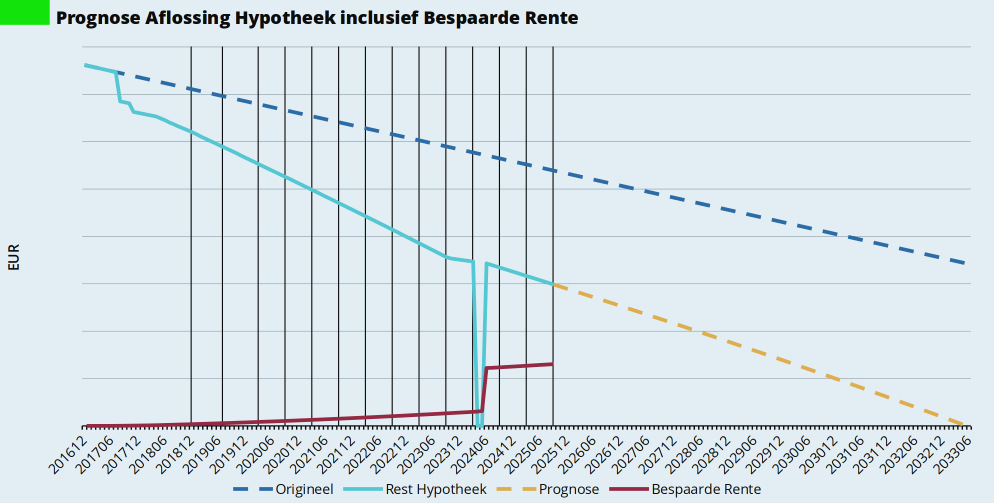

Uiterlijk medio 2033 verwachten we hypotheekvrij te zijn. Dat is nog steeds ruimschoots voor het aflopen van de rentevaste periode, die loopt tot eind 2036.

En het is ook een uiterste datum. Het wordt steeds waarschijnlijker dat we de resterende hypotheek op enig moment in één keer aflossen. Onze rente is nog steeds lager dan de huidige marktrente, dus de bank zou daar geen enkel bezwaar tegen hebben.

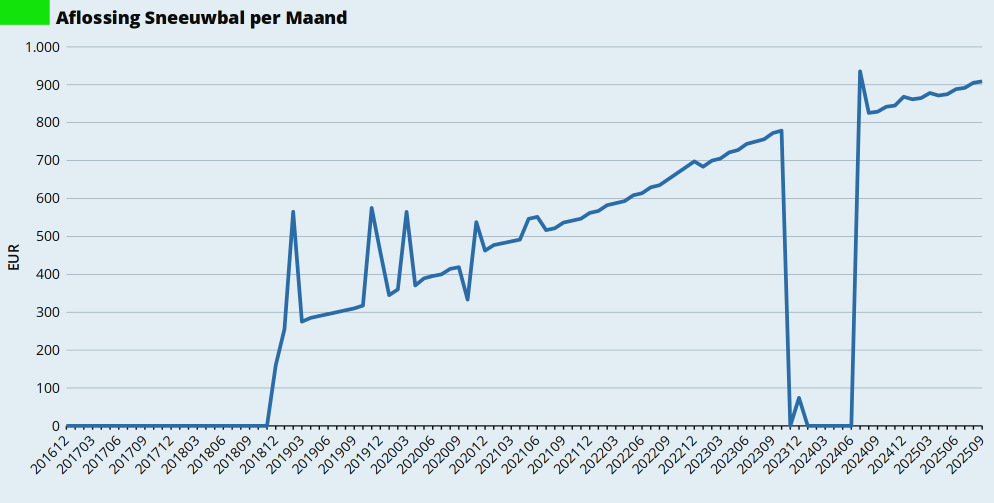

in onderstaande grafiek geeft de blauwe stippellijn het oorspronkelijke aflossingsschema van onze hypotheek weer, de situatie waarin we braaf elke maand zouden betalen wat de bank ons vroeg. De lichtblauwe lijn is de werkelijke restwaarde van onze hypotheek, de gele stippellijn is de prognose als we volgens de huidige sneeuwbalstrategie doorgaan. En die zie je medio 2033 mooi op nul uitkomen. De verticale zwarte lijnen markeren de maanden waarin ik een hypotheekblog heb geschreven.

En zelfs nu geldt nog de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven. En bijna zeven jaar dichter bij een hypotheekvrij leven dan in mijn eerste hypotheekupdate.

Het was best een stevig onweer, vorig weekend. En gedurende de nacht viel er 20 millimeter regen. Best veel, maar niet exorbitant. De nodige wind, de regen kletterde tegen de ramen. Het werd verder ook een normale zondagochtend. Totdat Vriendin in de bijkeuken de wasmachine aanzwengelde. Die begon vrolijk aan z’n programma, maar hield er ook meteen weer mee op. Zo dood als een pier.

Ook de verlichting in de bijkeuken was uitgevallen. Dus ging ik maar eens een kijkje nemen in de meterkast. En jawel. Eén van de drie aardlekschakelaars was omgeslagen. De groene groep. Ik drukte ‘m weer omhoog, maar na een paar seconden vloog ‘ie er gewoon weer uit. Dus de vier bijbehorende groepen maar eens omgezet. En één voor één ook weer naar boven gedrukt. Toen ik de laatste groep omhoog drukte vloog de aardlekschakelaar er meteen weer uit. Dus de eerste drie groepen en de aardlekschakelaar omhoog, en de laatste groep naar beneden laten.

In onze meterkast hing een keurig formulier om de groepenindeling op bij te houden. En dat overzicht was keurig leeg. Daar heb je dus helemaal niks aan. Gewoon op onderzoek naar wat er uit lag. Ik DoE MiJn EiGEn OnDERzOeK…

De wasmachine draaide keurig z´n rondje. De CV-ketel lag er uit. Net als de verlichting in de bijkeuken en de buitenlamp. De buitenlamp… Die zit keurig onder de terrasoversteek, maar Vriendin had de dag daarvoor het plafond van de oversteek en de muren goed schoongemaakt. Met overvloedig water. Het was warm, dus lekker kliederen met water was fijn.

Ik schroef dus die buitenlamp open. En zie op het montageplaatje een keurig pijl ‘UP’ die naar beneden wijst. Verkeerd om gemonteerd. Met een keurig gootje voor kabels dat nu naar boven wijst. Andersom monteren kon ook niet, dan zou ik nieuwe gaten moeten maken. Schoonmaken. Droogmaken. Openingen aftapen. Föhn erop. Nieuw kroonsteentje erop. Uurtje wachten. De schakelaar van groep vier weer omhoog drukken in de meterkast. En een krachtterm gebruiken toen de aardlekschakelaar er weer uitvloog. Dus groep vier weer naar beneden en de rest omhoog houden.

Peinzend liep ik naar de schuur. Ik drukte op het lichtknopje. Ik liep naar mijn gereedschapskast achterin in de schuur, en het duurde een paar seconden voordat ik het registreerde. Het licht ging niet aan.

OK. Dus de schuur zat ook op die befaamde groep vier. Geen sporen van lekkage. Geen stekkers in het stopcontact. Of toch wel. Eentje, van de oerlelijke buitenlamp-met-sensor aan de buitenkant van de schuur bij het tuinpoortje. Het zal toch niet?

Ik trek de stekker van de buitenlamp uit het stopcontact en loop terug naar de meterkast. Druk de schakelaar van groep vier weer omhoog. En er gebeurt niks. Alle schakelaars blijven keurig omhoog staan. Het is die vervloekte oerlelijke buitenlamp-met-sensor. Ik zucht even diep en loop naar de achterdeur om de buitenlamp daar weer te monteren. Probleem opgelost. En weer een paar uur besteed om ons huis en de onderdelen beter te leren kennen.

Het eerste vakje van het formulier in de meterkast is nu ingevuld. En ik doe niet eens een poging om de oerlelijke buitenlamp-met-sensor te repareren. Er komt een nieuwe. Misschien wil ik wel vier nieuwe identieke lampen, zodat we alle buitenlampen kunnen vervangen.

Ja, en ook mijn website had even storing. De afgelopen dagen zag het er niet uit. Kale tekst zonder foto´s en grafiekjes. Een nieuwe release van mijn WordPress thema met een nieuwe logica. Het duurde even voordat ik het opgelost had. Maar we zijn er weer.

Per mail kreeg Geldnerd onlangs een vraag van een lezer. Die Geldnerd vervolgens keurig doorstuurde aan Meneer Elders, want Geldnerd is immers met pensioen… De vraag was hoe ik in GnuCash omga met mijn hypotheek. Daar heb ik inderdaad nog nooit over geschreven, tijd om dat wel eens te doen. Daarbij neem ik ook mee hoe we met ons huis omgaan in de administratie.

Wat is een hypotheek eigenlijk?

Een hypotheek is een schuld die je nog moet betalen. In mijn boekhouding staat die dus onder de passiva. Ik heb een grootboekrekening ‘Passiva::9200 Leningen::9220 Hypotheek Huize Elders’ (9210 was de hypotheek van Huize Geldnerd). De meeste huiseigenaren betalen maandelijks rente en aflossing. De aflossing boek ik af op de hypotheek, voor de rente heb ik een grootboekrekening ‘Uitgaven::10000 Kosten Huisvesting::10100 Hypotheekrente’. (ja, ik nummer mijn rekeningen nog steeds).

Huize Elders is een bezit. Die staat in mijn boekhouding onder de activa. Ik heb een grootboekrekening ‘Activa::Vaste Activa::Eigen Woning::Huize Elders’.

De start

Boekhoudkundig begint de hypotheek op het moment van overdracht van de woning. Het ‘passeren’ van de aktes bij de notaris. Het cruciale document hierbij is de nota van afrekening van de notaris. Hier heb ik vorig jaar één hele grote uitgesplitste grootboektransactie van gemaakt. Notariskosten, overdrachtsbelasting, allemaal dat soort dingen. Ik ga niet alle details delen, maar onderstaand wel de boekingen die relevant zijn voor de hypotheek en het huis, met fictieve bedragen.

Zelf hebben wij een Lineaire hypotheek. Die is lekker simpel. Een bedrag aan rente en een bedrag aan aflossing. De hypotheekverstrekker incasseert het als één bedrag aan het einde van elke kalendermaand.

Als ik die betaling verwerk in de administratie splits ik ‘m in tweeën. Het aflossingsbedrag boek ik rechtstreeks op de hypotheek. Het rentebedrag boek ik als kosten op de uitgavenrekening voor de hypotheekrente. De afzonderlijke bedragen kan ik zien in de internetbankieren-omgeving van mijn hypotheekverstrekker. En mijn hypotheekspreadsheet kent ze ook. Deze transactie ziet er als volgt uit voor de eerste maand van deze hypotheek.

Grootboektransactie op Activa::Huidige Activa::Lopende rekening

Bij een Annuïtaire hypotheek werkt het boekhoudkundig hetzelfde als bij een lineaire hypotheek. En veel mensen hebben nog steeds een Aflossingsvrije hypotheek. Daar is het boekhoudkundig eigenlijk nog simpeler. Je betaalt alleen maar rente. Je hoeft de maandelijkse betaling dus niet uit te splitsen, het hele bedrag gaat gewoon naar de grootboekrekening hypotheekrente. En je hypotheekschuld blijft hetzelfde. Maar bedenk… Ooit moet je ‘m terugbetalen.

Ingewikkelder wordt het met een Spaar- of Beleggingshypotheek. Die komen er meestal op neer dat je (a) rente betaalt op de hypotheeksom en (b) maandelijks een bedrag inlegt op een spaar- en/of beleggingsrekening. Voor die laatste heb je dan dus een aparte grootboekrekening nodig onder ‘Activa::Lopende Activa::NaamVanDeRekening’. De maandelijkse betaling kun je dan uitsplitsen in delen en naar de verschillende grootboekrekeningen sturen.

En bij die spaar- of beleggingsrekening moet je dan natuurlijk ook nog periodiek de rente-opbrengsten en beleggingsopbrengsten (of verliezen natuurlijk…) boeken.

Let wel op. Want vaak zitten er ook nog allerlei kosten aan vast. Als je jouw boekhouding zuiver voert moet je die apart wegzetten op ‘Uitgaven::10000 Kosten Huisvesting::WoekerkostenVanDieOplichtersVanDeBank’. En niet zelden hebben mensen ook een overlijdensrisicoverzekering gekoppeld aan hun hypotheek. De premie daarvoor zou je dan ook op een rekening ‘Uitgaven::10000 Kosten Huisvesting::Premie Overlijdensrisicoverzekering’ moeten boeken.

Veel mensen hebben ook meerdere hypotheekdelen. Onze Lineaire hypotheek bestaat ook uit twee delen. Omwille van de eenvoud heb ik besloten om ze toch als één hypotheek in mijn boekhouding te zetten. Maar niets houdt je tegen om ze als aparte hypotheken in jouw boeken te zetten. Dat kan zelfs heel handig zijn, als je bijvoorbeeld een deel aflossingsvrij en een deel annuïtair hebt. Richt het zo in dat je het overzicht hebt dat je nodig hebt.

Woningwaarde

Eerder heb ik wel eens geschreven over hoe ik mijn woning waardeer als onderdeel van mijn vermogen. Ik gebruik de WOZ-waarde als basis. Dat betekent dat ik jaarlijks, na ontvangst van de nieuwe WOZ-beschikking, een handmatige boeking moet doen op grootboekrekening ‘Activa::Vaste Activa::Eigen Woning::Huize Elders’.

Elke boeking heeft een tegenrekening nodig. Zo ook deze. Maar die waardeverandering is natuurlijk fictief geld. het wordt pas echt geld als we de woning verkopen. Ik heb hiervoor een grootboekrekening ‘Inkomsten::8000 Ongerealiseerde Opbrengsten::8100 Eigen Woning´.

Stel, ik krijg op 15 februari 2025 de beschikking, en mijn WOZ-waarde verandert van € 500.000,00 in € 520.000. Op de grootboekkaart voor de Eigen Woning ziet dat er dan als volgt uit.

Sinds 2019 neem ik jullie twee keer per jaar mee in een update over het saaiste en meest voorspelbare deel van de financiën van Meneer Elders. Ook na de verkoop van Huize Geldnerd en de aankoop van Huize Elders is er nog steeds een hypotheek. En omdat ik nou eenmaal houd van tradities, blijft de halfjaarlijkse Hypotheekupdate in stand. Zo lang als er nog een hypotheek is, tenminste…

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag. Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, prima voor sommige mensen, maar daar heb ik een paar dure lessen mee geleerd.

Strategie

De afgelopen jaren hebben we in hoog tempo versneld afgelost via de sneeuwbalmethode. Je kunt er lang en breed over discussiëren of dat de meest winstgevende keuze is gegeven de lage rente die wij hebben (2,06% tot 2036) en het gemiddeld rendement op beleggingen, maar ik vind dat in onze situatie nog steeds de juiste keuze. Hoe lager de hypotheek, hoe lager onze maandlasten. En dat tikt dubbel aan als je niet meer werkt, want geld dat ik niet meer uitgeef hoef ik ook niet bij elkaar te sparen of te beleggen.

Naast de maandelijks groeiende sneeuwbal deden wij voor Huize Geldnerd ook elke maand een extra aflossing van € 1.000. Gewoon, omdat het kon. En de hypotheekverstrekker incasseerde natuurlijk elke maand keurig de reguliere rente en aflossing. Beide componenten werden elke maand weer een stukje lager, het mooie effect van versneld aflossen op een lineaire hypotheek.

De sneeuwbal is gebleven. Mijn spreadsheet berekent die automatisch gebaseerd op mijn uitgangspunt (het bedrag van de eerste hypotheekbetaling eind 2016) en de huidige maandelijkse rente en aflossing. De eerste sneeuwbalbetaling is al gedaan voordat de hypotheekverstrekker de eerste reguliere rente en aflossing incasseerde. De extra aflossing doen we niet meer.

Onze strategie is dus iets anders dan de afgelopen jaren, maar nog steeds simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente.

Het begin

We vertrekken vanuit de situatie van ons huis toen we van start gingen. Dat zijn eigenlijk twee startsituaties: eind november 2016 en eind juni 2024. Eind 2016 hebben we Huize Geldnerd voor ongeveer 30 procent van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek. In 2024 is Huize Elders voor iets meer dan 70 procent van de aankoopprijs met eigen geld gefinancierd. De hypotheek was slechts iets meer dan 25 procent. En om het helemaal realistisch te maken had het huis in de nieuwe situatie eigenlijk 25% lager moeten zijn, maar dat werkt niet zo goed in mijn spreadsheet. En dat ga ik ook niet meer aanpassen, ik ben te druk met de tuin…

Waar staan we nu?

In onderstaande grafiek zie je hoe de verschillende onderdelen van onze maandlasten zich ontwikkelen. Geen extra aflossing meer, alleen nog reguliere aflossing (donkergroen) en sneeuwbal (lichtgroen). En rente. Een steeds groter percentage aflossing, en steeds minder rente. Van elke euro die we in de hypotheek steken gaat inmiddels 84,5 cent naar ons vermogen. En nog maar 15,5 cent naar de bank. Terwijl onze totale maandlasten gewoon constant blijven.

Het wonder van de sneeuwbal blijft ook mijzelf verbazen. Erover lezen is toch echt anders dan het voor je eigen ogen zien gebeuren. Je ziet de grafiek gewoon exponentieel worden, het lijntje gaat steeds steiler omhoog. We hebben na de aankoop van Huize Elders de draad gewoon weer opgepakt, al gaat het lijntje iets minder steil omhoog door het ontbreken van de extra aflossing. Maar elke maand wordt de sneeuwbal groter. Zoals het hoort met een sneeuwbal. De maandelijkse sneeuwbal is al ruim € 250 groter dan de reguliere aflossing. In minder dan 10 jaar.

Inmiddels lossen we elke maand 0,92% van de resterende hypotheek af. De totale aflossing bedraagt 58,6% van de oorspronkelijke hypotheek (najaar 2024: 56,3%). En de huidige loan-to-value ratio (LTV) bedraagt 30,7% (gerekend met de nieuwe lagere WOZ-waarde).

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van juni 2024 en nu nog even naast elkaar gezet. De aflossingen zijn inmiddels duidelijk zichtbaar. We hebben sinds juni dan ook al 6,9% van de hypotheek afgelost.

Prognose

Uiterlijk medio 2033 verwachten we hypotheekvrij te zijn. Dat is nog steeds ruimschoots voor het aflopen van de rentevaste periode, die loopt tot eind 2036. En het is ook een uiterste datum. Het kan ook zomaar zijn dat we de resterende hypotheek in één keer aflossen. Onze rente is nog steeds lager dan de huidige marktrente, dus de bank zou daar geen enkel bezwaar tegen hebben…

En zelfs nu geldt de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven. En ruim zes jaar dichter bij een hypotheekvrij leven dan in mijn eerste hypotheekupdate.

Rondom ons huis staan de bomen in herfstkleuren, en dumpen ze ongelofelijke hoeveelheden blad in onze tuin. En eikels. Het is een goed jaar voor eikels, niet alleen hier.

En dan is het onvermijdelijk tijd om de boel winterklaar te maken. Jacobse en Van Es wisten dat decennia geleden al. Het betekent voor ons allerlei nieuwe klusjes in en om Huize Elders.

In huis hebben we de CV-ketel een beurt laten geven en het verwarmingssysteem opgestart, ik schreef er onlangs al over. Verder hebben we op een aantal plaatsen de insectenhorren weggehaald, schoongemaakt, en opgeborgen in de garage. Niet overal, want er vliegt nog van alles in en om ons huis heen.

Ook het zwembad is inmiddels winterklaar gemaakt. De pomp is afgesloten en veilig vorstvrij opgeborgen, het filtersysteem staat in de winterstand. Verder is de zwemtrap binnengehaald en het dekzeil er overheen gegaan. En ook de grondwaterpomp is afgesloten voor de winter. Alle tuinslangen die buiten hingen zijn ook vorstvrij opgeborgen in de schuur.

Wekelijks maken we terras en oprit vrij van blad. Dagelijks zou ook kunnen, maar je kunt wel bezig blijven… Verder laten we het blad zoveel mogelijk liggen voor alle vogels, muisjes, egels en insecten die ook de winter door moeten komen. We hebben twee grote bladkorven opgezet waarin we het blad verzamelen. Vroeger had ik weinig begrip voor bladblazers, inmiddels ben ik meer begripvol en een regelmatig gebruiker. Ook van de bladstofzuiger, die voor het gemak het opgezogen blad ook versnipperd.

Op de moestuin is de oogst binnengehaald. Een klein deel van de druiven hebben we laten hangen voor de vogels. De merels en de spreeuwen wisten daar de afgelopen weken wel raad mee.

De kas had ik een paar weken geleden al leeggeruimd en schoongemaakt. Ik moet wel het glas nog schoonmaken, na jarenlange algengroei is de lichtopbrengst stevig afgenomen. En als het weer meewerkt maak ik ook de zonnepanelen nog schoon.

Ik heb de inhoud van de regentonnen gebruikt om de grond in de kas goed door te spoelen. Bijkomend voordeel: daarmee maak ik ook de regentonnen leeg. Kraantje open laten staan en die zijn klaar voor eventuele vorstperiodes. Maar de kas staat niet leeg. Eind oktober heb ik sla, rucola, en spinazie gezaaid. Die ontkiemen ook met koud weer. Hopelijk eten we met Kerstmis salade uit eigen kas. De rucola staat nu, een weekje later, al boven de grond.

In de kas staan verder nog wat druivenplanten in grote potten om te overwinteren. Komend voorjaar gaan ze naar een speciaal zonnig plekje in de tuin waar ik nog een constructie moet bouwen om ze langs te geleiden.

Op naar het voorjaar! Is jouw tuin al winterklaar?

Vorig jaar draaiden we de verwarming in Huize Geldnerd voor het eerst echt open op 15 oktober. Het werd een bijzonder stookseizoen. Vanaf begin januari woonden we in een tijdelijk huisje in Elders, en ging de verwarming in Huize Geldnerd alleen nog maar aan als er bezichtigingen waren. Ik heb dat stookseizoen dan ook nooit officieel afgesloten, merk ik als ik het terug zoek bij die enge spreadsheetblog van Geldnerd.

Terug in de tijd….

Huize Geldnerd was overzichtelijk. Twee lagen, aan drie kanten (links, rechts, en boven) omringd door buren. Een achterzijde op het oosten, maar enigszins beschut door andere bebouwing. Een voorzijde op het westen, maar daar volledig voorzien van nieuwe kozijnen en HR++-glas. De klassiek gasgestookte combiketel uit 2016 werd aangestuurd door een slimme thermostaat, en de radiatoren in alle verblijfsruimtes waren voorzien van slimme thermostaatkranen waarmee ze individueel aangestuurd konden worden. Dat geheel was ingesteld op ons dag/nacht en kantoor/thuis ritme, en draaien maar. geen omkijken naar. Als we afweken van ons ritme draaiden we een kamer open of dicht in de app, en TADO deed de rest.

Fast forward naar het verleden ons huidige Huize Elders…

Huize Elders heeft ook twee lagen. De bovenverdieping is direct onder het dak en heeft dus schuine wanden. Het bestaat eigenlijk uit drie delen, de oude kern is van voor 1900, en dan een deel uit 1987 en een deel uit 1997. De muren zijn na-geisoleerd. De dakisolatie verschilt per deel, maar we stellen ons er niet alteveel bij voor.

Huize Elders is vrijstaand. Ten noorden en ten zuiden hebben we buren, er zit tien tot twintig meter tussen de woningen. Op het perceel van de zuidelijke buren staat een rij bomen die ons enige beschutting geeft. Aan de zuidwestkant hebben we vrij uitzicht op akkers en een bos. Aan de oostzijde is het semi-open met een weiland met bomen, daarachter akkers en in de verte een bosje. Dat betekent waarschijnlijk dat de oostenwind in de winter, als de bomen kaal zijn, vrij spel zal hebben.

Huize Elders wordt verwarmd (en van warm water voorzien) met een gehuurde REMEHA ketel uit 2014, type Calenta. Die zat er al in en laten we dus maar even zitten (inclusief huurcontract). We hebben deze in september een onderhoudsbeurt laten geven. De ketel wordt aangestuurd met een draadloze Resideo / Honeywell thermostaat. Juhj, weer een app….!

In het huis is het verder een allegaartje. De oude vleugel heeft van die ouderwetse zware radiatoren, beneden met drie panelen en op de bovenverdieping met twee panelen. En daarin een enorme hoeveelheid water die verwarmd moet worden. De aangebouwde vleugel heeft modernere radiatoren. In de keuken en op de badkamer zit een designradiator. De keuken en badkamer zijn ook de enige ruimtes die zijn voorzien van een thermostaatkraan van het type Heimeier Halo. Verder zijn er alleen klassieke radiatorkranen die je in meer of mindere mate open en dicht kunt draaien.

De badkamer is ook nog voorzien van elektrische vloerverwarming. Daar kunnen we de komende jaren wel iets mee, gezien ons elektriciteitsoverschot. Helaas wordt die vloerverwarming aangestuurd door een oudere domme thermostaat. Je kunt er wel een vast weekprogrammaatje inzetten, maar hij communiceert niet met de buitenwereld. Ik heb nog niet uitgezocht of ik die thermostaat eenvoudig kan vervangen door een moderner type.

En als laatste zit er in de woonkamer ook nog een gashaard van dit merk. Ook op ouderwetsche handbediening. Je ziet, we hebben in dit huis nog een opgave als het over verduurzaming van ons verwarmingssysteem gaat. De keuken wordt overigens van warm water voorzien via een Quooker-systeem. De ketel draait dus alleen voor de verwarming en de badkamer.

Winter is coming…

Medio september werd het even een weekje herfst. Maar we hielden moedig stand, truien en sokken waren voldoende. De verwarming ging niet aan. Tot zondag 29 september kwam. Het weer verjoeg ons uit de tuin, die fijne plek waar we sinds onze komst hier zoveel mogelijk tijd hadden doorgebracht. Maar binnen in de huiskamer was het 16 graden Celsius.

Dus gingen we voor de bijl. Onder het mom van ‘laten we de verwarming testen voordat het écht nodig is’, draaide ik de thermostaat naar 19 graden Celsius. Al na vijf minuten voelden we de radiatoren langzaam warm worden. En in iets minder dan veertig minuten kwam de temperatuur van 16 graden Celsius naar een meer dan comfortabele 19 graden Celsius. Dat viel me niks tegen.

Later die week hebben we ook de gashaard getest. Dat werkt ook prima maar ruikt een beetje stoffig, ik vermoed dat die eerst een onderhoudsbeurt nodig heeft. Dat moet ik nog even regelen.

Vervolgens gingen we valsspelen. In de tweede week van oktober zijn we op vakantie geweest. Afgelopen weekend kwamen we terug. Maar toen gingen we ook echt voor de bijl. Het was ronduit kil in huis. De thermostaat werd dus omhoog geklikt naar een comfortabele temperatuur. En later in het weekend heb ik de thermostaat geprogrammeerd. Sindsdien zorgt die automatisch voor een comfortabele temperatuur.

En toen werd het toch nog weer even nazomer. Deze week overschrijdt de temperatuur overdag weer even de 20 graden. Ik heb het programma dus maar uitgezet. Maar dat gaat vast en zeker niet lang meer duren. De winter komt eraan. Het stookseizoen is officieel begonnen. Zondag 13 oktober 2024 reken ik als de officiële startdatum.

Sinds 2019 neem ik jullie twee keer per jaar mee in een update over het saaiste en meest voorspelbare deel van de financiën van Meneer Elders. Ook na de verkoop van Huize Geldnerd en de aankoop van Huize Elders is er nog steeds een hypotheek. En omdat ik nou eenmaal houd van tradities, blijft de halfjaarlijkse Hypotheekupdate in stand. Zo lang als er nog een hypotheek is, tenminste… Het is wel een iets aangepaste hypotheekupdate, door het schuiven met huizen en hypotheekjes zijn een aantal grafiekjes niet meer relevant.

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag. Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, prima voor sommige mensen, maar daar heb ik een paar dure lessen mee geleerd.

Wat er blijft en wat er verandert

De afgelopen jaren hebben we in hoog tempo versneld afgelost via de sneeuwbalmethode. Je kunt er lang en breed over discussiëren of dat de meest winstgevende keuze is gegeven de lage rente die wij hebben (2,06% tot 2036) en het gemiddeld rendement op beleggingen, maar ik vind dat in onze situatie nog steeds de juiste keuze. Hoe lager de hypotheek, hoe lager onze maandlasten. En dat tikt dubbel aan als je niet meer werkt, want geld dat ik niet meer uitgeef hoef ik ook niet bij elkaar te sparen of te beleggen.

Naast de maandelijks groeiende sneeuwbal deden wij voor Huize Geldnerd ook elke maand een extra aflossing van € 1.000. Gewoon, omdat het kon. En de hypotheekverstrekker incasseerde natuurlijk elke maand keurig de reguliere rente en aflossing. Beide componenten werden elke maand weer een stukje lager, het mooie effect van versneld aflossen op een lineaire hypotheek.

De sneeuwbal is gebleven. Mijn spreadsheet berekent die automatisch gebaseerd op mijn uitgangspunt (het bedrag van de eerste hypotheekbetaling eind 2016) en de huidige maandelijkse rente en aflossing. De eerste sneeuwbalbetaling is al gedaan voordat de hypotheekverstrekker de eerste reguliere rente en aflossing incasseerde. De extra aflossing doen we (voorlopig) niet. We zijn iets minder gaan verdienen door ons vertrek uit Geldnerd City, we hebben nog niet helemaal scherp wat onze huidige kosten van levensonderhoud gaan worden, en we willen voldoende geld apart zetten voor (groot) onderhoud aan Huize Elders. Dat tezamen maakt dat we die € 1.000 vooralsnog niet in de stenen willen stoppen.

Onze strategie is dus iets anders dan de afgelopen jaren, maar nog steeds simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente.

Het begin

We vertrekken vanuit de situatie van ons huis toen we van start gingen. Dat zijn eigenlijk twee startsituaties: eind november 2016 en eind juni 2024. Eind 2016 hebben we Huize Geldnerd voor ongeveer 30 procent van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek. In 2024 is Huize Elders voor iets meer dan 70 procent van de aankoopprijs met eigen geld gefinancierd. De hypotheek was slechts iets meer dan 25 procent. En om het helemaal realistisch te maken had het huis in de nieuwe situatie eigenlijk 25% lager moeten zijn, maar dat werkt niet zo goed in mijn spreadsheet. En dat ga ik ook niet meer aanpassen, ik ben te druk met de tuin…

Waar staan we nu?

In onderstaande grafiek zie je hoe de verschillende onderdelen van onze maandlasten zich ontwikkelen. Geen extra aflossing meer, alleen nog reguliere aflossing (donkergroen) en sneeuwbal (lichtgroen). En rente. Een steeds groter percentage aflossing, en steeds minder rente. Van elke euro die we in de hypotheek steken gaat inmiddels 83,5 cent naar ons vermogen. En nog maar 16,5 cent naar de bank. Terwijl onze totale maandlasten gewoon constant blijven.

Het wonder van de sneeuwbal blijft ook mijzelf verbazen. Erover lezen is toch echt anders dan het voor je eigen ogen zien gebeuren. Je ziet de grafiek gewoon exponentieel worden, het lijntje gaat steeds steiler omhoog. We hebben na de aankoop van Huize Elders de draad gewoon weer opgepakt. Al zal het lijntje vooralsnog weer iets minder steil omhoog gaan door het ontbreken van de extra aflossing. Maar elke maand wordt de sneeuwbal groter. Zoals het hoort met een sneeuwbal.

Inmiddels lossen we elke maand 0,87% van de resterende hypotheek af. De totale aflossing bedraagt inmiddels 56,26% van de oorspronkelijke hypotheek (najaar 2023: 53,4%). En de huidige loan-to-value ratio (LTV) bedraagt 26,7%.

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van juni en nu nog even naast elkaar gezet. Het zijn nog minieme streepjes, de aflossingen. Maar het begin is er.

Prognose

De datum waarop we verwachten hypotheekvrij te zijn, is een aantal jaren naar achteren geschoven. Dat zal je niet verbazen, met een aflossing die elke maand € 1.000 lager is dan voorheen. Toch valt het effect mij mee. In de nieuwe prognose zijn we ergens in het voorjaar van 2033 hypotheekvrij, dat was medio 2029. Het is nog steeds ruimschoots voor het aflopen van de rentevaste periode, die loopt tot eind 2036.

En zelfs nu geldt de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven. En bijna zes jaar dichter bij een hypotheekvrij leven dan in mijn eerste hypotheekupdate.