Keuze zorgverzekering 2026

Er is iets bijzonders gebeurd, mensen. Waarschijnlijk eenmalig, dus laten we er maar even van genieten. Want volgend jaar zal het wel weer anders zijn…

Het kabinet sprak op Prinsjesdag de verwachting uit dat de premie voor de basisverzekering tegen ziektekosten volgend jaar gemiddeld € 3 euro per maand zou stijgen. Zoals gebruikelijk was ik lichtelijk sceptisch over die verwachting. De verzekeraars stellen de uiteindelijke premies vast.

Maar toen kwam DSW, ook zoals gebruikelijk, als eerste met de premie voor volgend jaar. En die bleef gelijk. Medio november was duidelijk dat alle grote verzekeraars de premies vrijwel ongewijzigd hebben gehouden.

De oorzaak: eenmalige meevallers in het zorgverzekeringsfonds. Dat is een grote pot met geld waarin de zorgverzekeraars ons geld onderling heen en weer schuiven om de lusten en de lasten een beetje te verdelen. Soms zit het mee, meestal zit het tegen. Dit jaar zit het een keertje mee. Volgend jaar ben ik gewoon ook weer sceptisch…

Mijn keuzes één jaar geleden

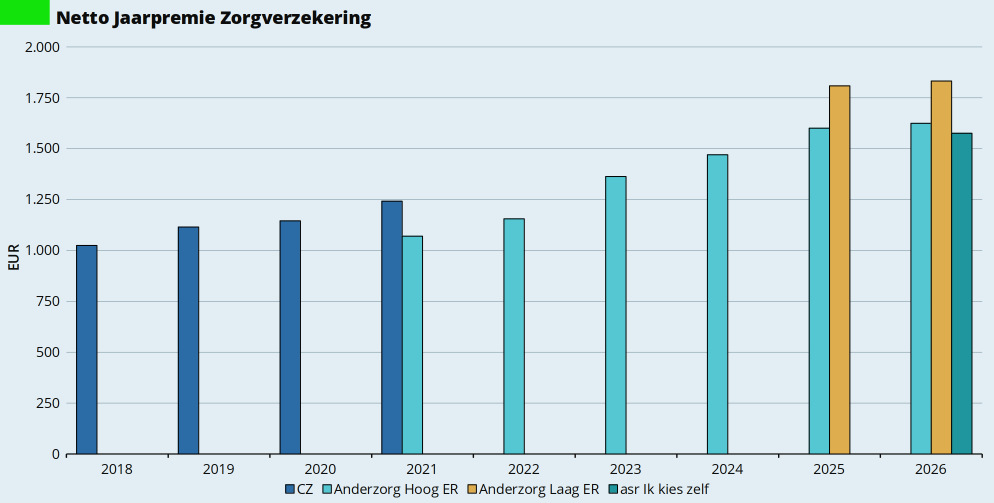

Zoals elk jaar neem ik jullie mee in de keuzes die ik te maken heb in mijn zorgverzekering voor komend jaar. Vorig jaar bleef ik wederom bij AnderZorg. Vanwege hoge zorgkosten in 2024 verlaagde ik mijn eigen risico van de maximale € 885 naar het wettelijk minimum van € 385. Ook betaalde ik, zoals gebruikelijk, de premie in één keer vooruit om nog een beetje extra korting mee te pikken. En nam wederom geen enkele aanvullende verzekering.

Daarmee kwam mijn totale netto jaarpremie voor 2025 op € 1.808,76 (2024: € 1.470,12). Ik verhoogde de maandelijkse inleg in mijn potje voor de zorgverzekering naar € 160 per maand (2024: € 130) om voldoende geld te sparen om eind 2025 ook weer mijn jaarpremie voor 2026 te kunnen betalen.

Mijn gezondheid in 2025

Tot op dit moment is 2025 een relatief rustig jaar voor mijn gezondheid. Ik gebruik nog steeds dagelijks medicijnen voor mijn longen, maar verder heb ik nauwelijks kwalen en kwaaltjes gehad.

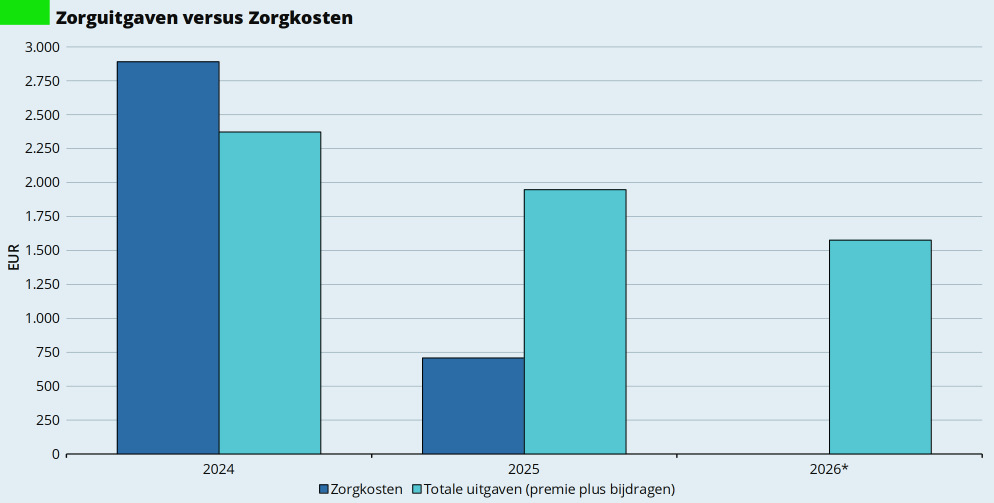

In 2024 had ik spectaculair hoge zorgkosten door een aantal extra ziekenhuiscontroles voor mijn longen. Foto’s, scans, et cetera. Dat is mij in 2025 totnogtoe bespaard gebleven. En dat leidt tot een spectaculaire daling van mijn zorgkosten.

In 2024 had ik volgens het overzicht van AnderZorg in totaal € 2.890,76 aan zorgkosten. Daarmee werd mijn hele eigen risico van € 885 opgebruikt, en nog wel wat meer. Ik betaalde in totaal € 903,06 aan eigen bijdragen aan AnderZorg. In totaal kostte deze zorg mij dus € 1.470,12 (premie) + € 903,06 (eigen bijdragen) = € 2.373,18.

In 2025 tot en met medio november had ik ‘slechts’ € 707,60 aan zorgkosten. Aan eigen risico en eigen bijdragen betaalde ik € 139,12. In totaal kost de zorg mij € 1.808,76 (premie) + € 139,12 (eigen bijdragen) = € 1.947,88. Ik verwacht nog wel een afrekening voor medicijnen, maar verder (hopelijk) geen zorgkosten meer in 2025.

En dat opent perspectieven. Want, in de verwachting dat mijn gezondheid in 2026 niet verslechtert, kan ik mij wellicht toch weer het maximale eigen risico veroorloven. Want de korting op de premie zou wel eens op kunnen wegen tegen de verwachte eigen bijdrage.

Buiten scope

Mijn tandarts en mondhygiënist laat ik (zoals gebruikelijk) buiten beschouwing. Daar krijg ik niets voor vergoed. In 2025 gaf ik, net als in 2023 en 2024, ongeveer € 400 uit. Ik ga twee keer per jaar voor een controle. En vier keer per jaar naar de mondhygiënist. Over de achtergronden van dit trouwe bezoek heb ik in het verleden genoeg geschreven.

Het aanbod van AnderZorg

Op 7 november ontving ik de nieuwe jaarpremie en polis AnderZorg in mijn mail. De jaarpremie (uitgaande van het lage Eigen Risico van € 385) stijgt van € 1.808,76 in 2024 naar € 1.832,52 in 2025, dat is een stijging van 1,3 procent. De korting op de jaarpremie als ik het eigen risico maximaal verhoog van € 385 per jaar naar € 885 per jaar blijft ook dit jaar € 210. De jaarpremie in één keer vooruit betalen levert verder nog 1,0 procent aan korting op.

Keuzes en overwegingen

In 2025 heb ik, tegen mijn eigen verwachting in, veel minder eigen risico verbruikt, en fors lagere zorgkosten op. Vanuit het optimistisch uitgangspunt dat mijn gezondheid in 2026 hetzelfde is als in 2025, loont het voor 2026 de moeite om mijn eigen risico weer te verhogen. De premiekorting van € 210 is hoger dan het eigen risico dat ik verbruikt heb.

Maar ja, ik heb geen kristallen bol. Eigenlijk zouden ook zorgverzekeraars diezelfde waarschuwing moeten geven als beleggingsinstellingen. Resultaten uit het verleden bieden geen garantie voor de toekomst…

Vergelijkingen

In de week na ontvangst van het aanbod van AnderZorg heb ik rustig afgewacht tot de verschillende vergelijkingssites hun databases gevuld hadden. Mijn uitgangspunten zijn dit jaar op één punt anders dan in de afgelopen jaren:

- Ik wil nog steeds alleen een basisverzekering.

- Hierbij neem ik het hoge eigen risico van € 885 per jaar.

- De jaarpremie betaal ik in één keer vóór 31 december 2025, en ik wil dat mij dit een korting oplevert.

- De klanttevredenheid moet ruim voldoende tot goed zijn.

- Ik wil graag enige vrijheid in zorgkeuze. Liefst dus een combinatiepolis, en geen naturapolis. Maar het prijsverschil mag ook weer niet te groot worden…

- Ik wil een ruim aanbod aan zorgverleners.

Ook dit jaar ben ik gaan vergelijken bij Poliswijzer, bij Independer en bij de Consumentenbond. Ook heb ik weer de discussies op het Tweakers-forum gevolgd (want nerds die met geld bezig zijn hebben altijd gelijk, toch…? 😉 ). En ja, het kan nog steeds goedkoper. Maar wil ik dat ook?

Opties opties opties…

Dit jaar komt voor mij VGZBewuzt als goedkoopste in de lijst. € 1.474,68 betaal ik daar. Maar dat is een naturapolis.

De goedkoopste combinatiepolis in de lijst is a.s.r. Ik Kies Zelf. Vorig jaar al de keuze van Financieel Onafhankelijk Blog. Met het hoge Eigen Risico betaal ik daar € 1.575,84. Vijf tientjes minder dan bij AnderZorg, waar ik € 1.624,56 kwijt ben als ik mijn Eigen Risico verhoog.

AnderZorg scoort in de reviews bij de Consumentenbond iets beter, een 7,9 tegen 7,2 voor a.s.r.). Bij Poliswijzer scoort a.s.r. een 9,1 tegen een 8,5 voor AnderZorg. Bij Independer scoort a.s.r. een 7,7 en AnderZorg een 8,2.

En eigenlijk verwacht ik dat het allemaal geen ene donder uitmaakt. Ik ga naar de huisarts, de apotheek, het ziekenhuis. Die wisselen de standaard behandelinformatie uit met mijn verzekeraar, en daar rollen rekeningen uit. Klaar. De ellende begint als er iets mis gaat of je iets bijzonders hebt. En de ellende is overal. Dus je hoopt dat je die niet krijgt.

En welke argumenten heb ik dan nog om bij AnderZorg te blijven?

Ik stap dus over van AnderZorg naar a.s.r. Ik Kies Zelf met een Eigen Risico van € 885. Marktwerking in de zorg? Dan ga ik ook voor zo goedkoop mogelijk…

Het was nog even zoeken, want van de homepagina van a.s.r. word je standaard naar hun duurdere verzekeringen geleid. Maar even zoeken op Ik Kies Zelf en dat was ook opgelost.

Irrationele keuzes…

Klinkt allemaal heel rationeel, gelardeerd met zoveel cijfertjes. Maar toch zit er ook veel emotie in mijn keuzes.

Allereerst, ik maak mijn keuzes op basis van verwachtingen over mijn gezondheid in 2026. Maar daar heb ik geen kristallen bol voor. Wie weet krijg ik op 2 januari een ernstig ongeluk, of wordt er op 3 januari een ernstige ziekte bij mij vastgesteld. Ik hoop het niet. Maar zeker weten doe je dat nooit.

Daarnaast kies ik voor een combinatiepolis, niet voor een (goedkopere) naturapolis. Ook dat is niet helemaal een rationele keuze. Het geeft mij het gevoel dat ik zelf meer controle heb over de zorg die ik krijg. Een wassen neus.

Gelukkig stap ik wél over van AnderZorg naar a.s.r. Ik Kies Zelf. Omdat zij voor dezelfde polis gewoon € 50 op jaarbasis goedkoper zijn. Maar heb daar ook nog wel even over geaarzeld. Het bekende van AnderZorg versus het onbekende van a.s.r.

Ik ben ook maar een mens. Met alle emoties die daar bij horen.

Reserveren voor mijn zorgkosten

Zoals jullie weten heb ik in mijn administratie twee potjes die te maken hebben met zorgkosten. Die zal ik ook in 2026 blijven gebruiken. Eind december betaal ik de zorgpremie voor 2026 in één keer vooruit. Dat scheelt me een beetje belasting in Box 3 en levert me een korting op. Ik gebruik hiervoor de inhoud van het potje Premie Zorgverzekering.

In het potje Premie Zorgverzekering zit per eind november € 1.760. Ik heb gedurende 2025 maandelijks € 160 gestort om dit in één keer vooruit te kunnen betalen. Met de nog komende storting van december zit er eind 2025 € 1.920 in het potje. Dat is ruimschoots genoeg om de premie voor 2026 (€ 1.575,84) te betalen. Ik ga zelfs ruim € 340 overhouden! Daarnaast heb ik ook nog een potje voor Eigen Risico / Eigen Bijdragen. Daar zit eind december € 1.520 in. Veel te veel.

Mijn potje Premie Zorgverzekering mag in 2026 weer op € 0 beginnen. Maandelijks zal ik in 2026 € 140 overmaken, dan zit er eind 2026 weer € 1.680 in die pot om de premie voor 2027 te betalen. Daarmee reserveer ik € 20 per maand minder dan in 2025.

Mijn potje Eigen Risico mag het jaar 2026 beginnen met een saldo van € 600. Als ik dan net als in 2025 elke maand € 50 overmaak, dan zou dat meer dan genoeg moeten zijn om het hogere Eigen Risico van € 885 op te vangen, en ook eventuele eigen bijdragen.

Na jaren van stevige stijgingen nu eens een keer een meevallertje.

Welke keuzes maak jij voor jouw zorgverzekering?