Stil

Tweede helft april, en op deze blog is het een beetje stil. Niet zo verwonderlijk. Ik ben een beetje druk met leven, en er zitten maar 24 uur in een dag. Van die 24 uur hecht ik eraan om minimaal 8 uur slapend door te brengen. Dus van de 168 uur in een week blijven er sowieso maar 112 over.

En dan besteed ik ook nog eens een uur per dag aan wakker worden (koffie – ontbijt – meer koffie – douchen – meer koffie – aankleden – nog meer koffie), en aan onze Doggy besteed ik met genoegen ook wel minimaal een uur per dag. Dus dan zit je al aan minder dan 100 overgebleven uren in een week.

‘Druk’ is overigens een term die ik probeer te vermijden. ‘Geen tijd’ bestaat voor mij niet. Het is eigenlijk meer een kwestie van ‘geen prioriteit’. Maar het is sociaal minder geaccepteerd om dat te zeggen. ‘Druk’ klinkt minder onvriendelijk dan ‘jij hebt geen prioriteit’. En als je druk bent, dan ben je belangrijk, toch?

Werk

Het voorjaar is traditioneel een intensieve periode op mijn werk. We zitten met de afronding van onze jaarrekening (dat duurt best lang in de publieke sector, vanwege allerlei afhankelijkheden met derde partijen). De accountant is druk (hij wel) bezig om er iets van te vinden. Maar ondertussen vraagt het lopende jaar ook aandacht en zijn de voorbereidingen voor volgende jaren ook al begonnen. Financiën is soms net tijdreizen. Dat is een van de dingen die dit werk zo leuk maakt. Maar drie jaar tegelijk is soms wel even schakelen.

Ik werk 36 uur per week, verdeeld over 4 dagen. De vrijdag is mijn vrije dag. Maandag en dinsdag op kantoor, dat kost me ook twee keer per dag een uurtje reistijd. Op die dagen blijft er niet zo heel veel tijd over voor andere dingen. Woensdag en donderdag werk ik meestal thuis. Dat is al een stuk relaxter. Er kan nog eens een huishoudelijk klusje tussendoor, en geen reistijd. Gisteren twee wassen gedraaid, buiten laten drogen en opgeruimd, yay! Wat mij betreft een prima evenwicht voor nu.

Er is op dit moment maar één heel belangrijke reden om nog even door te werken. En dat is deze. De pensioentransitie. Eind vorige week in het nieuws, maar Meneer Elders had zich dat al een tijdje geleden gerealiseerd. Ik heb decennialang geld in de bodemloze put van mijn pensioenfonds gestort. Dan wil ik er ook het maximale uithalen. Dus voltijds werken tot begin volgend jaar. Daarna liggen alle opties open.

Nevenwerk

Sinds begin dit jaar heb ik natuurlijk ook nog een bijbaantje. Dat ook wel een aantal uren per week kost. Maar het baantje wordt per uur afgerekend. Ik heb inmiddels mijn declaratie over het eerste kwartaal ingediend. Nu wachten tot de Eurootjes binnenstromen.

Voorlopig gaat de helft naar de beleggingsrekening. En de andere helft naar mijn spaarrekening, om precies te zijn in het potje Belastingen.

Huis en Tuin

April is een uitermate tijdrovende maand in de tuin. We hebben allerlei projecten in diverse stadia van incompleetheid. Ik ben ook weer begonnen met het restaureren van een set luiken. En er zijn tientallen (meer dan zestig!) jonge plantjes die dagelijks zorg nodig hebben. Elke ochtend, zeven dagen per week, loop ik ze allemaal langs.

Projectjes

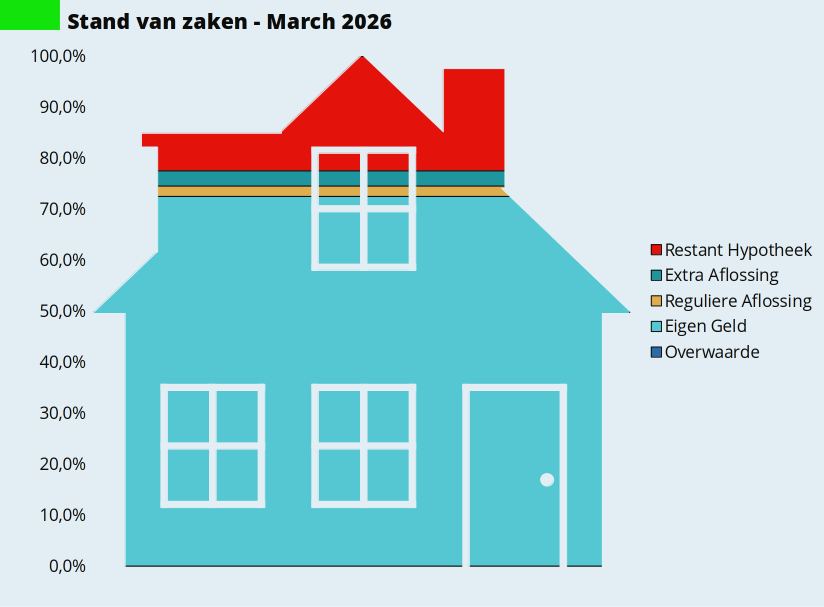

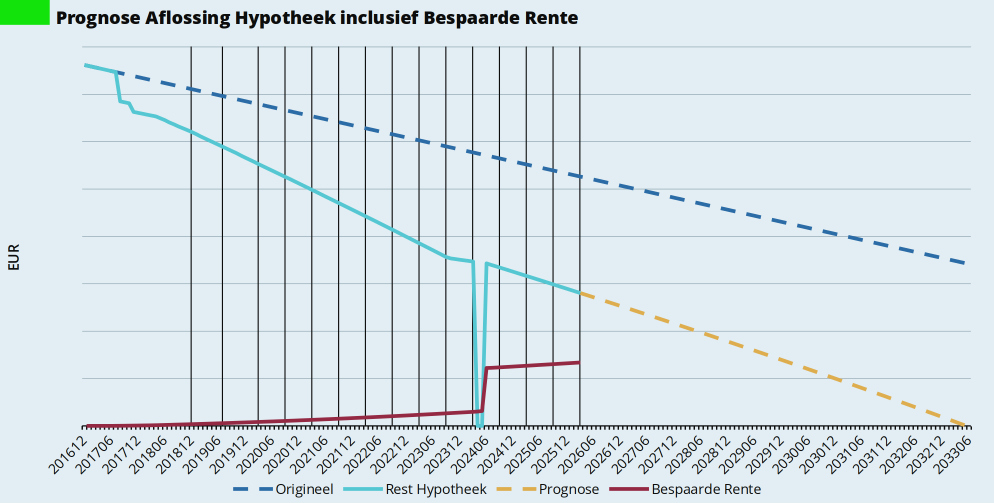

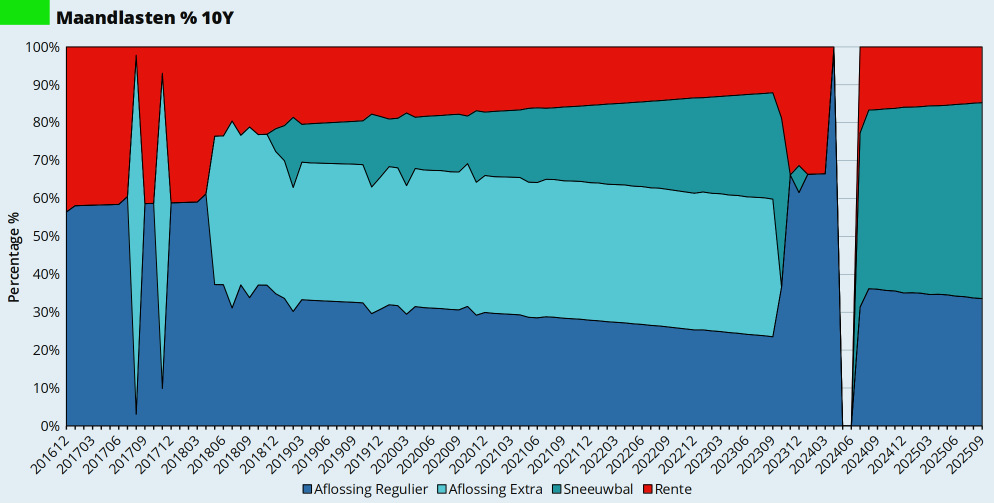

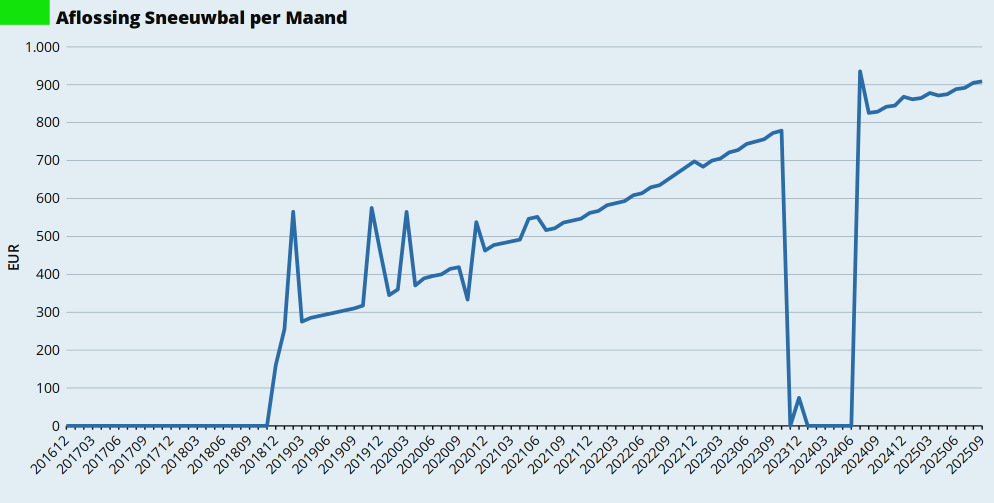

Stilletjes loopt er ook nog een klein nevenprojectje. Mede op verzoek van FIRISTA, die mij het beslissende zetje gaf in iets waar ik al een tijdje tegen aan hikte. Ik bouw een nieuwe versie van de FIRE Calculator. In LibreOffice Calc. Want echt vrij ben je pas zonder Microsoft, zonder Google, zonder Meta, zonder Apple, en zonder al die andere Big Tech wannabees. Het is iets voor regenachtige dagen en het gaat maar langzaam vooruit, maar het komt er wel.

Genoeg te doen dus, hier in Elders. Een mooie afleiding van het gedoe in de wereld.

Hoe goed gevuld is jouw leven?