Hypotheekupdate voorjaar 2026

Sinds 2019 neem ik jullie twee keer per jaar mee in een update over het saaiste en meest voorspelbare deel van de financiën van Meneer Elders. Ook na de verkoop van Huize Geldnerd en de aankoop van Huize Elders is er nog steeds een hypotheek.

Vol verbazing blijf ik kijken naar de huizenmarkt. Want meer huizen bouwen lukt niet. Maar het aantal huishoudens blijft groeien. Krapte en dus stijgen de prijzen. Van een ‘doorsnee inkomen’ kun je geen huis meer kopen. Dat lukt mij bijna 30 jaar geleden nog wel. Ingewikkeld….

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag.

Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, prima voor sommige mensen, maar daar heb ik een paar dure lessen mee geleerd.

Strategie

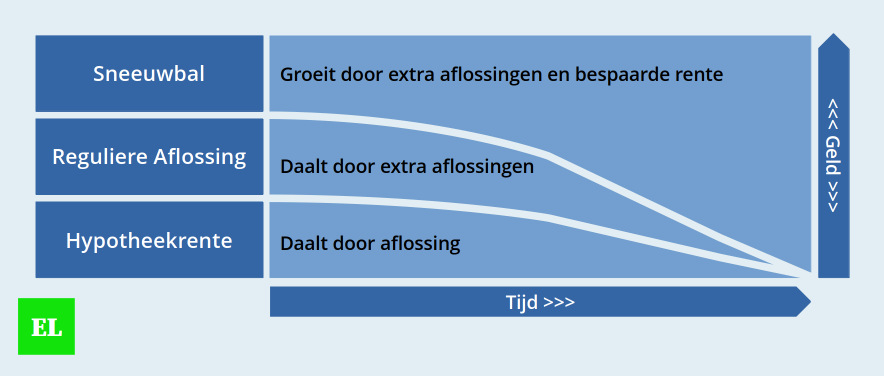

De afgelopen jaren hebben we in hoog tempo versneld afgelost via de sneeuwbalmethode. Je kunt er lang en breed over discussiëren of dat de meest winstgevende keuze is gegeven de lage rente die wij hebben (2,06% tot 2036) en het gemiddeld rendement op beleggingen, maar ik vind dat in onze situatie nog steeds de juiste keuze. Hoe lager de hypotheek, hoe lager onze maandlasten. En dat tikt dubbel aan als je niet meer werkt, want geld dat ik niet meer uitgeef hoef ik ook niet bij elkaar te sparen of te beleggen. Wij zijn dus nog steeds een trouw lid van de VVLM, de Vereniging Voor Lage Maandlasten.

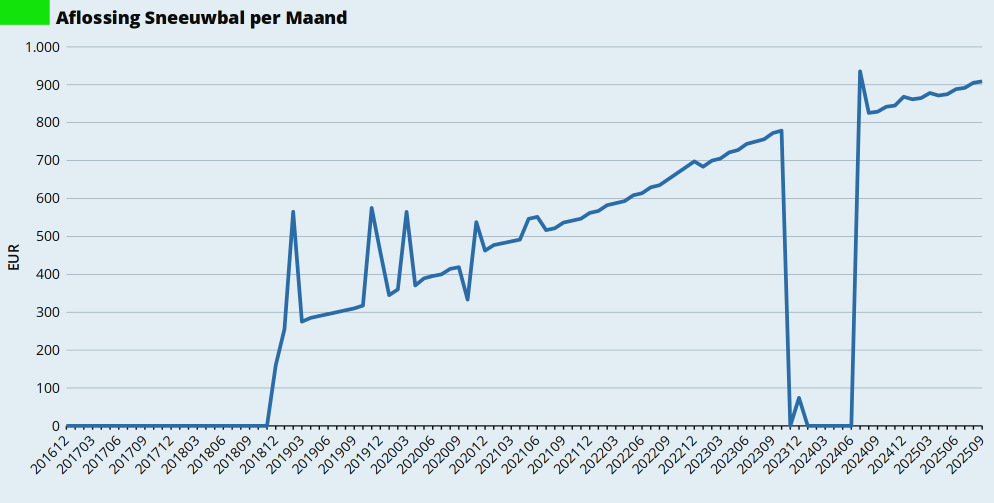

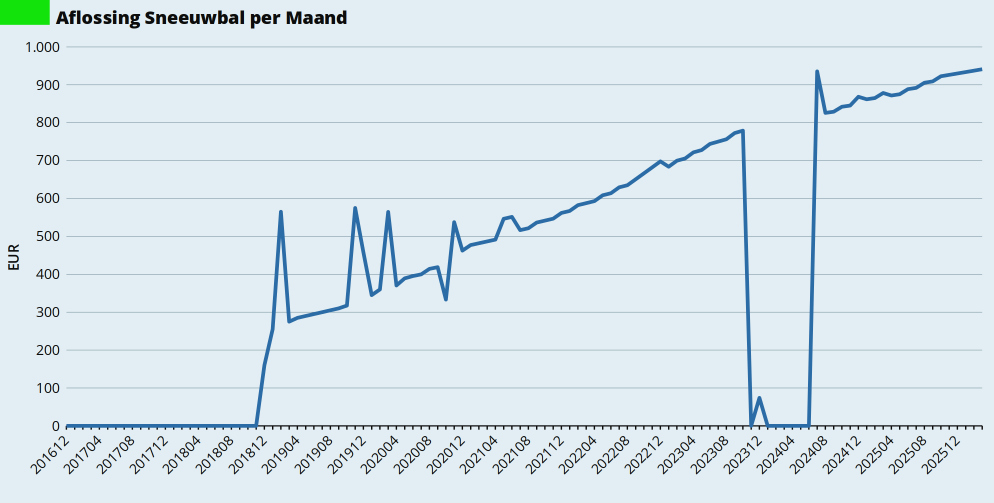

De sneeuwbal is er nog steeds. Mijn spreadsheet berekent die maandelijks automatisch gebaseerd op mijn uitgangspunt (het bedrag van de eerste hypotheekbetaling eind 2016) en de huidige maandelijkse rente en aflossing. Een verdere extra aflossing doen we op dit moment niet.

Onze strategie is nog steeds simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente.

Het begin

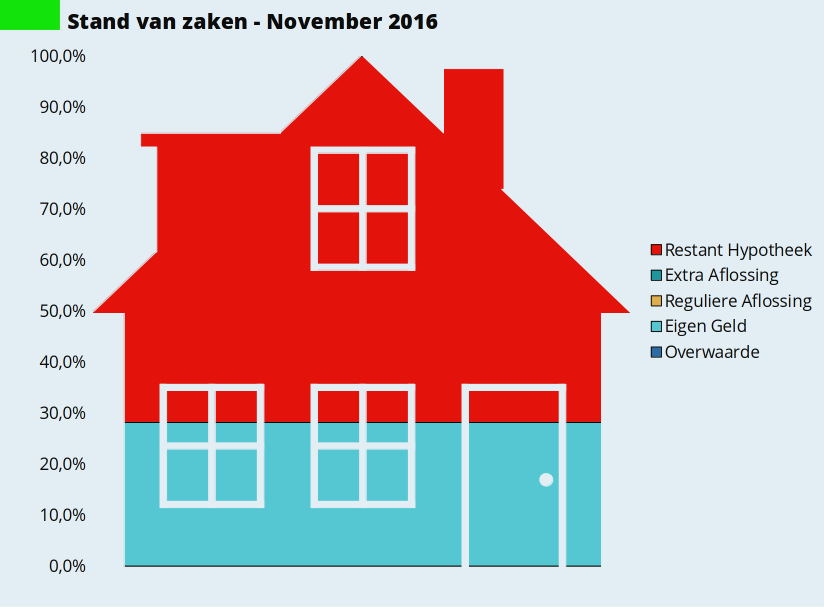

We vertrekken vanuit de situatie van ons huis toen we van start gingen. Dat zijn eigenlijk twee startsituaties: eind november 2016 en eind juni 2024. Eind 2016 hebben we Huize Geldnerd voor ongeveer 30 procent van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek.

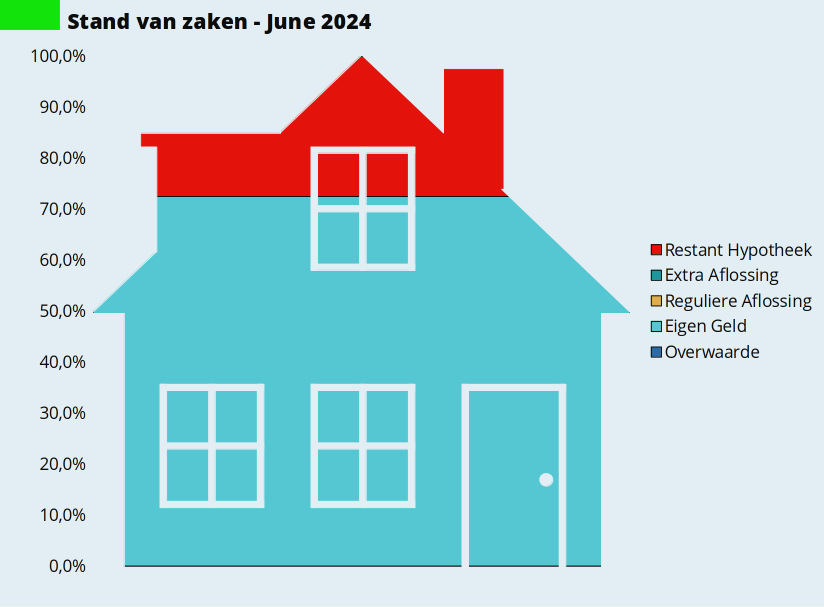

In 2024 is Huize Elders voor iets meer dan 70 procent van de aankoopprijs met eigen geld gefinancierd. De hypotheek was slechts iets meer dan 25 procent. En om het helemaal realistisch te maken had het huis in de nieuwe situatie eigenlijk 25 procent lager moeten zijn. Maar dat werd me te ingewikkeld in de spreadsheet…

Waar staan we nu?

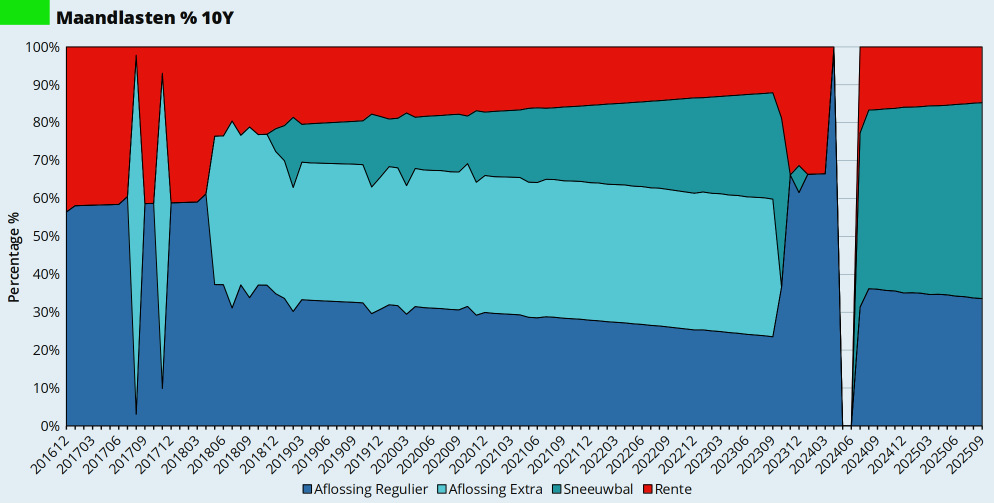

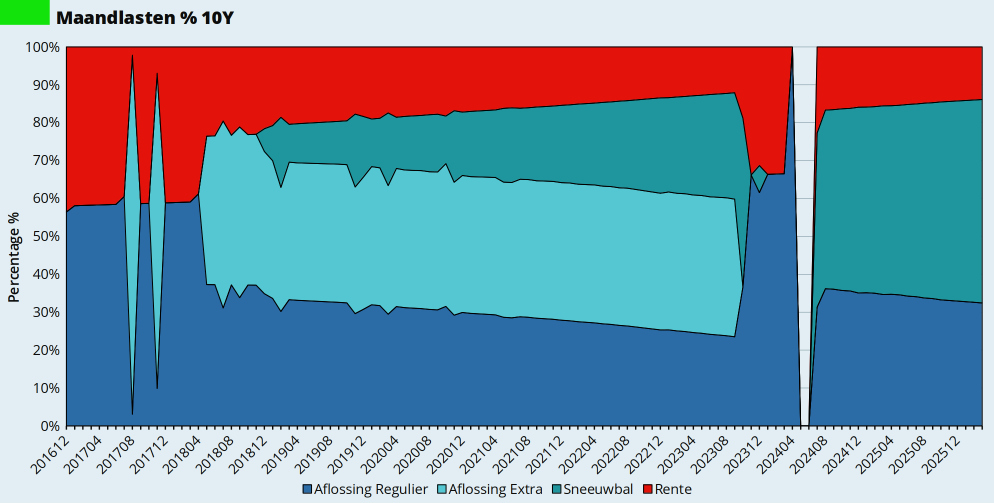

In onderstaande grafiek zie je hoe de verschillende onderdelen van onze maandlasten zich ontwikkelen. Geen extra aflossing meer, alleen nog reguliere aflossing en sneeuwbal. En rente. Een steeds groter percentage aflossing, en steeds minder rente. Van elke euro die we in de hypotheek steken gaat inmiddels 86,1 cent naar ons vermogen. En nog maar 13,9 cent naar de bank. Terwijl onze totale maandlasten gewoon constant blijven.

Het wonder van de sneeuwbal blijft ook mijzelf verbazen. Erover lezen is toch echt anders dan het voor je eigen ogen zien gebeuren. Je ziet de grafiek gewoon exponentieel worden, het lijntje gaat steeds steiler omhoog. We hebben na de aankoop van Huize Elders de draad gewoon weer opgepakt, al gaat het lijntje iets minder steil omhoog door het ontbreken van de extra aflossing. Maar elke maand wordt de sneeuwbal groter. Zoals het hoort met een sneeuwbal. De maandelijkse sneeuwbal is al anderhalf keer de reguliere aflossing. In minder dan 10 jaar.

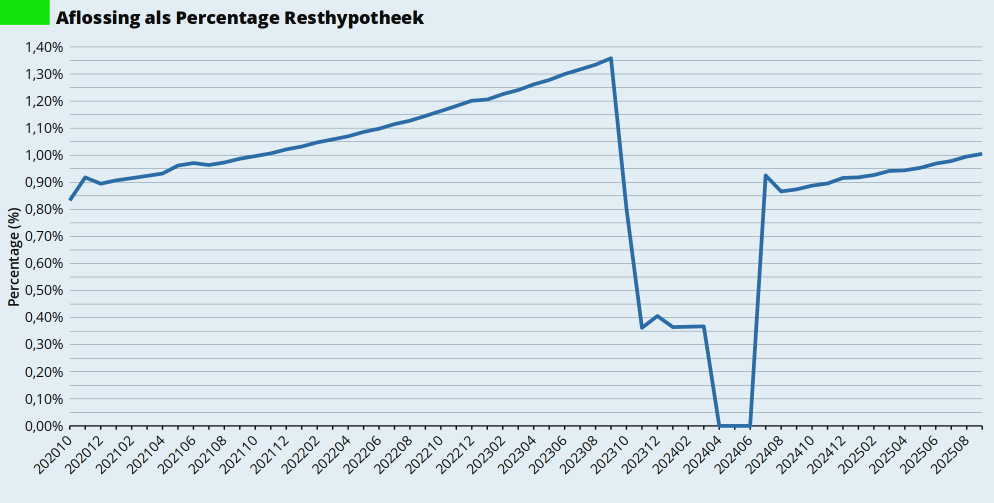

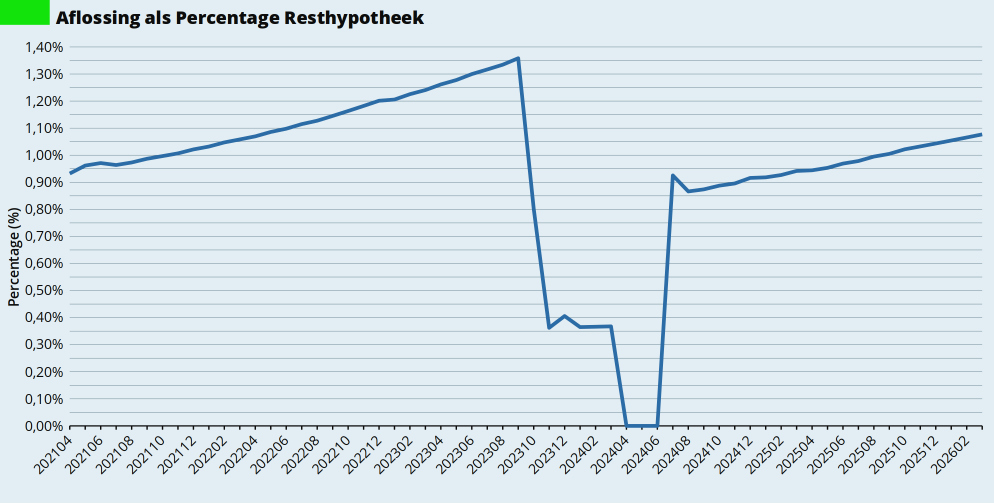

Inmiddels lossen we weer elke maand 1,07 procent van de resterende hypotheek af. Dat percentage stijgt gestaag, een jaar geleden was het nog 0,93 procent. En je ziet het verschil met de situatie tot eind 2023, toen we bij Huize Geldnerd naast de sneeuwbal ook nog een extra aflossing van € 1.000 per maand deden.

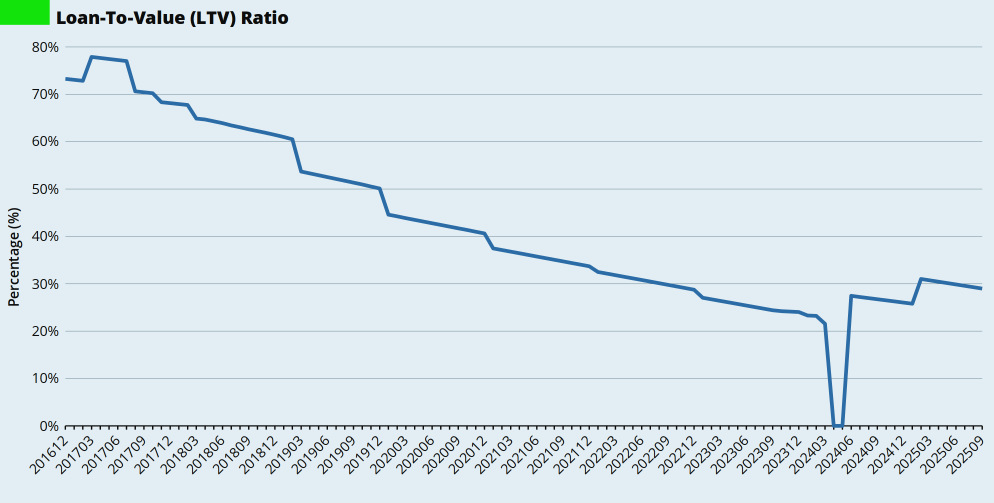

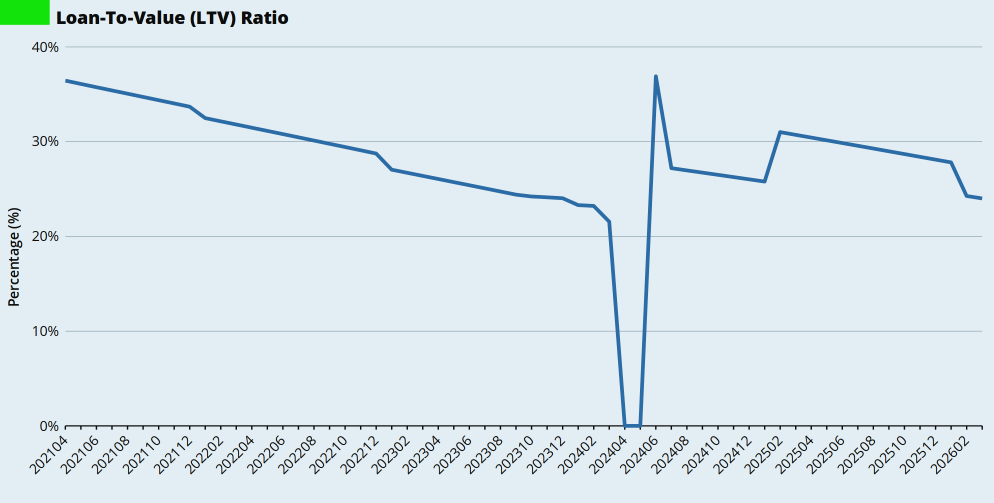

De totale aflossing bedraagt inmiddels 63,3 procent van de oorspronkelijke hypotheek (najaar 2025: 60,9%). En de huidige loan-to-value ratio (LTV) bedraagt 24,1 procent.

In onderstaande grafiek zie je de ontwikkeling van de LTV sinds de aankoop. De piek begin 2017 kwam uiteraard doordat onze eerste WOZ-waarde lager was dan de aankoopprijs. De grotere dalingen in 2017 komen door de eerste extra aflossingen, het jaarlijkse sprongetje naar beneden is het moment dat ik een nieuwe WOZ-waarde gebruik om de LTV te berekenen.

Ook in 2025 zie je die piek. Want lagere WOZ dan aankoopprijs. Niet onverwacht en ook niet erg. Maar het fijne blijft toch nog steeds de gestaag dalende lijn… Een steeds kleiner deel van het huis is schuld, een steeds groter deel is vermogen. En begin 2026 zie je weer een sprongetje naar beneden dankzij de nieuwe WOZ-waarde.

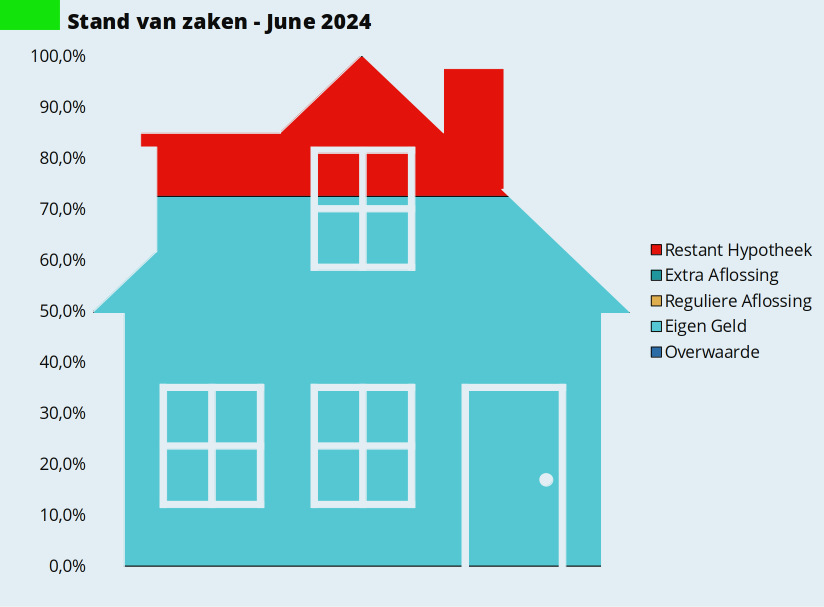

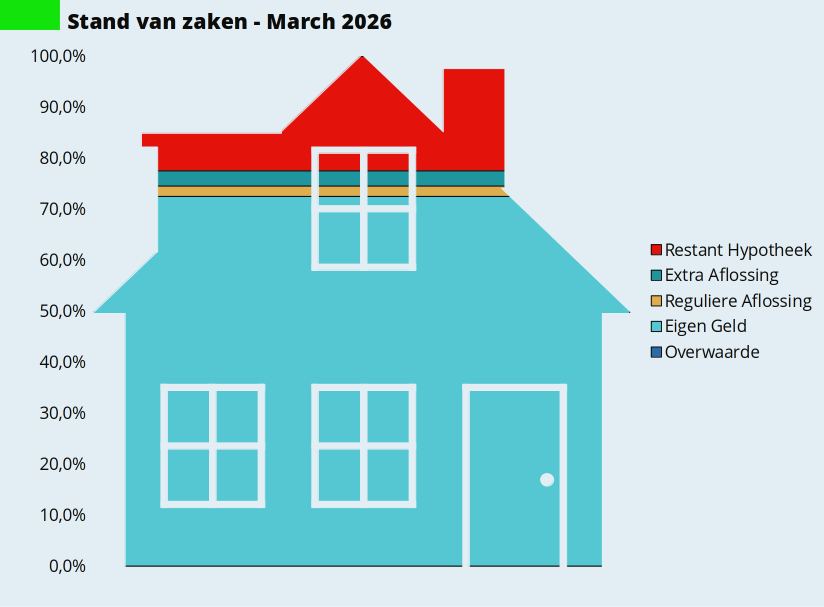

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van juni 2024 en nu nog even naast elkaar gezet. De aflossingen zijn inmiddels duidelijk zichtbaar. Je ziet ook duidelijk dat de extra aflossing, de ‘sneeuwbal’, groter is dan de reguliere aflossing. We hebben sinds juni 2024 dan ook al 13,0 procent van de hypotheek afgelost.

Prognose

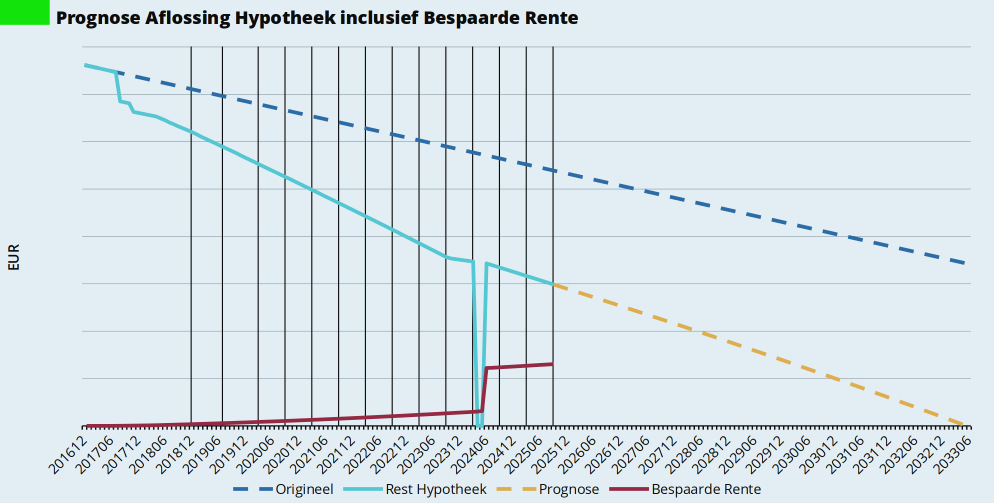

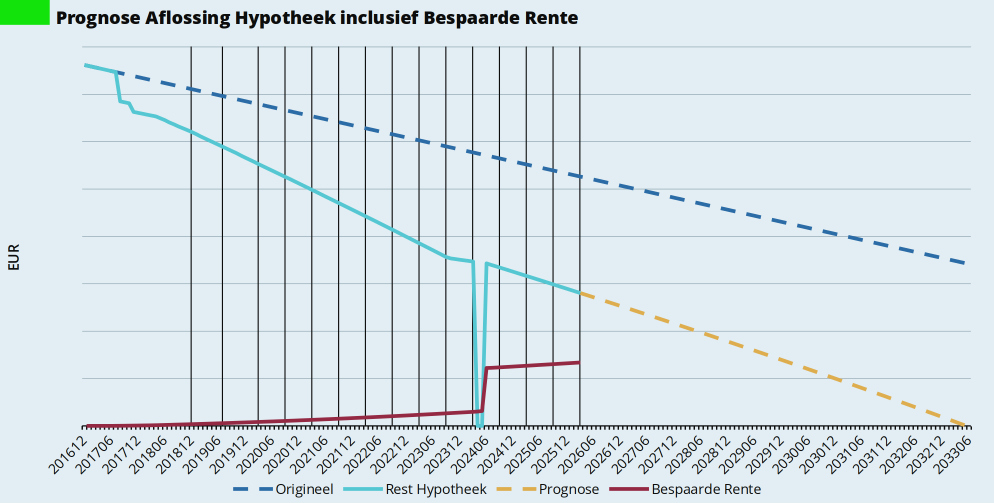

Uiterlijk medio 2033 verwachten we hypotheekvrij te zijn. Dat is nog steeds ruimschoots voor het aflopen van de rentevaste periode, die loopt tot eind 2036.

En het is ook een uiterste datum. Het wordt steeds waarschijnlijker dat we de resterende hypotheek op enig moment in één keer aflossen. Onze rente is nog steeds lager dan de huidige marktrente, dus de bank zou daar geen enkel bezwaar tegen hebben.

In onderstaande grafiek geeft de blauwe stippellijn het oorspronkelijke aflossingsschema van onze hypotheek weer, de situatie waarin we braaf elke maand zouden betalen wat de bank ons vroeg. De lichtblauwe lijn is de werkelijke restwaarde van onze hypotheek, de gele stippellijn is de prognose als we volgens de huidige sneeuwbalstrategie doorgaan. En die zie je medio 2033 mooi op nul uitkomen. De verticale zwarte lijnen markeren de maanden waarin ik een hypotheekblog heb geschreven.

En zelfs nu geldt nog de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven. En ruim zeven jaar dichter bij een hypotheekvrij leven dan in mijn eerste hypotheekupdate.

Hoe is het met jouw hypotheek?